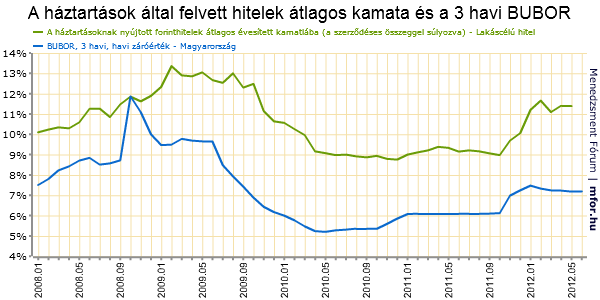

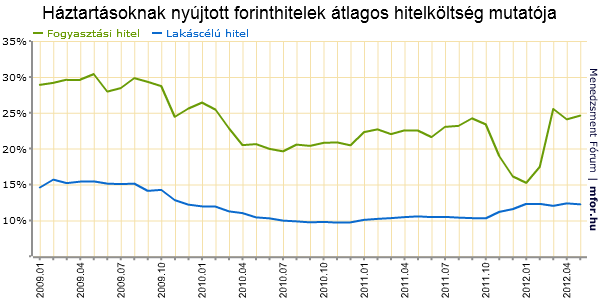

Májusban bár a 3 havi BUBOR záróértéke csökkenést mutatott, a háztartások nem tudtak alacsonyabb kamat mellett hitelhez jutni. Ez alól egyedüli kivétel a fogyasztási hitel volt, melynek a kamata a jegybank statisztikája szerint az előző havi 21,22 százalékról 20,87 százalékra mérséklődött. Ezzel szemben a folyószámla-hitelek esetében még kis mértékű drágulást is mutat a statisztika: 29,83 százalék után májusban 30,03 százalék volt a kamat, a lakáscélú hiteleknél pedig változatlanul 11,42 százalék volt a kamatláb. Mivel a 3 havi BUBOR mértéke 7,19 százalékra mérséklődött áprilishoz képest, a bankok által alkalmazott kamatfelár a lakáscélú hitelek esetében májusban a korábbi 4,18 százalékról 4,23-ra növekedett.

A kamatok alakulása a lakossági hitelezés esetleges beindulása miatt különösen érdekes, hiszen a végtörlesztés lecsengése után jelentősen visszaesett a háztartások hitelfelvételi hajlandósága - emellett persze a bankok többsége is inkább a forrásszerzésre fókuszál, mint a hitelezés újboli beindítására. Bár Bánfalvi László a pénzintézetekkel való egyeztetések, tárgyalásokra hivatkozva azt felelte az mfor.hu-nak adott interjújában, hogy a korábban hitelezési piacról levonuló bankok között már van néhány, mely erőteljesen a visszatérésen gondolkozik.

Ugyan májusban, ahogy fentebb is jeleztük, a hitelkamatok nem mutattak csökkenést, az átlagos hitelköltség kis mértékben mégis mérséklődött, ami arra enged következtetni, hogy áprilishoz képest a járulékos költségek terén változtatást eszközöltek a bankok. Bár elképzelhető az is, hogy a háztartások részéről elsősorban az olyan akciós termékek kerültek előtérbe, ahol a bank bizonyos plusz költségek átvállalását, csökkentését ígérte.

Azt már láttuk, hogy májusban még mindig nem lehet a kamatok kedvező alakulásáról beszámolni, ennek ellenére a felvett összegek nagysága emelkedést mutat mindhárom hiteltípus esetében. Bár ez a havi felvett hitelnagyság még mindig 20-35 százalékkal elmarad az egy évvel ezelőtti szinttől. Tartós javulást egyedül a folyószámla-hiteleknél figyelhetünk meg a jegybanki statisztika alapján, mivel a felvett összegek nagysága már január óta stabilan növekvő tendenciát mutat.

Júniusban sem lettek olcsóbbak a hitelek

A piaci információk azonban arra engednek következtetni, hogy még júniusban sem történhetett érdemi változás a hitelezés terén hazánkban. Várhatóan a felvett hitelek nagysága nem haladja meg az elmúlt hónapok szintjét, hiszen a PSZÁF adatbázisa alapján a bankok nem eszközöltek kamatcsökkentést a piaci kamatozású hiteleik esetében - és ezzel a takarékbankok sincsenek másként.

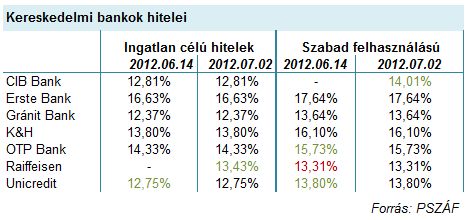

A kereskedelmi bankok körében említést érdemlő változás a Raiffeisen Banknál történt, ahol január után ismét elérhető az ingatlancélú hitel. Az újra bevezetett termék azonban a korábbinál magasabb THM mellett érhető el: míg január közepén 12,07 százalék mellett igényelhették az ügyfelek, jnúiusban már ezt 13,43 százalék mellett tehetik meg. A szabad felhasználású termékek esetében pedig a CIB Bank volt az, amelyik március vége után újra elérhetővé tette ezt a konstrukciót, ám a Raiffeissennel ellentétben itt a korábbival megegyező, 14,01 százalékos teljes hiteldíj mellett vehetik fel az ügyfelek a hitelt. A takarékbankoknál a kamatokat tekintve szintén semmilyen változtatás nem történt, azonban a Mohácsi Takarék a fentebb említett bankokkal ellentétben a PSZÁF adatbázisa alapján úgy tűnik, hogy kivonult az ingatlan célú hiteltermékek piacáról, így náluk ilyen konstrukció jelenleg nem elérhető.

Székely Sarolta

mfor.hu