Ezekről esik szó a cikkben:

Meglepő név az EU-s versenyképességi toplistán

Tényleg lemaradóban Európa?

Magyar elnökség: más szemében a szálkát

Jön a Trumpflation?

A végén kezdve: az Orbán-kormány a soros elnökségi félév kiemelt témáinak jegyzékét a versenyképesség ügyével indítja. Amint már a magyar félév indulása kapcsán megvitattuk, a magyar kormánypolitika felől nézve meglehetősen pikáns a témaválasztás, hiszen a magyar gazdaság a legutóbbi években folyamatosan teret vesztett termelékenységi, hatékonysági vonatkozásban.

Ami pedig a jelen helyzetet illeti, borítékolható a további romlás, hacsak gyökeres változás nem áll be. Amint a nemzetközi felmérések vagy a Magyar Nemzeti Bank (MNB) elemzései mutatják, nemcsak abban van gond nálunk, hogy a versenyképesség szokásos teljesítménymutatói (egy főre jutó GDP, egy munkaórára jutó termelékenység, találmányok száma, stb.) jeleznek visszacsúszást a térség sikeresebben modernizálódó országaihoz, így főleg a balti hármakhoz képest, hanem főként azokon a területeken gyűlnek a gondok, amelyek a jövőbeli javuláshoz leginkább hozzá tudnának járulni. Ezek pedig a humán tőkefejlődés és tágan vett anyagi-szellemi-intézményi infrastruktúra tényezői: iskolázottság (beleértve az idegen nyelvit, a digitális jártasságot), az egészségügyi állapot és demográfiai helyzet, a munkaerő motiváltsága, az állami szolgáltatások minősége, a jogintézmények hatékony működése és transzparenciája, és persze az infrastrukturális ellátás a jó közlekedési viszonyoktól a tiszta természeti környezetig.

Ezekben a vonatkozásokban az EU több más országa sem áll túl jól. Itt van például a német gazdaság. Mostani versenyképességi gondjai részben ágazati és ciklikus jellegűek: a jelentős részarányú járműipar a mostani időszakban visszahúzó tényező. Ám még a fizikai infrastruktúra terén is vannak felgyűlt gondok.

Fotó: Depositphotos

Csakhogy a közlekedési, hírközlési fejlesztés felgyorsítása a német esetben nem ütközik, nem ütközne nagy nehézségbe, tekintettel a viszonylag jó költségvetési helyzetre. A német bruttó államadósság az ország GDP-jéhez képest kisebb, mint az EU átlaga – és kisebb, mint a magyar (!).

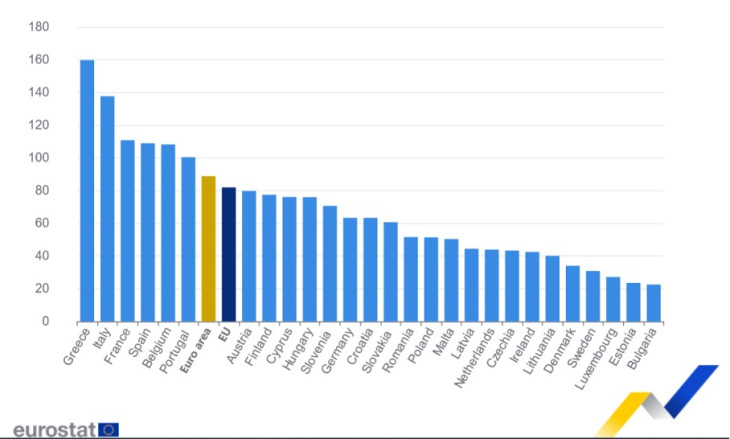

Ha a versenyképesség-javító politika állami pénzek felhasználását igényli (és ez a nálunk szokott értelmezés: mire menjen többlet állami pénz), akkor nagyon számít, hogy mekkora az illető állam költségvetési mozgástere. E vonatkozásban az EU-n belül vannak, akik igen jól állnak: sokaknak meglepő módon például Bulgária, nem meglepően Észtország, de aránylag jól az említett Németország is. Megjegyzendő: az euróövezet tagjaként vagy a bolgár esetben várományosaként az említettek viszonylag olcsón finanszírozzák az adósságot. Ám másfelől bizony vannak az EU-ban költségvetésileg beszorított helyzetűek.

A bruttó államadósság az EU tagállamaiban 2024. I. negyedévében (a GDP százalékában)

Láthatóan az EU déli peremvidéke nem áll jól fiskális értelemben, míg a keleti peremvidék legtöbb országa és a „takarékos északiak” megengedhetnének nagyobb állami ráfordításokat is mondjuk további versenyképesség-javító intézkedésekre.

Nézzük akkor, hogy miként szól a versenyképességi helyzetről és a tennivalókról a magyar elnökségi anyag. Kiinduló megállapítása szerint Európa lemaradóban van globális versenytársaival szemben, ezért kellene elfogadni egy Új Európai Versenyképességi Megállapodást. Annak a tartalma pedig:

„a gazdasági növekedés újraindítása és a tartós növekedés feltételeinek kialakítása, a belső piac elmélyítése, a kis- és középvállalkozások kiemelt támogatása, a zöld és digitális átmenet elősegítése az európai gazdasági szereplőkkel és az európai polgárokkal partnerségben, a nemzetközi együttműködések előmozdítása, illetve a munkahelyek stabilitásának és fenntarthatóságának biztosítása”.

A megfogalmazás igen általános.

„A magyar elnökség kiemelt hangsúlyt fordít az európai versenyképesség javítására, és holisztikus megközelítést alkalmazva integrálni kívánja azt minden szakpolitikába. Célunk hozzájárulni egy technológia-semleges ipari stratégia megalkotásához, továbbá az európai termelékenységet növelő keretek kialakításához, a nyitott gazdaság és a nemzetközi gazdasági együttműködések elősegítéséhez, emellett a növekedés és a versenyképesség szempontjából döntő tényezőnek számító, a biztos európai munkahelyeket teremtő, növekvő munkabéreket nyújtó rugalmas munkaerőpiac biztosításához.”

A dagályos szövegből azért néhány kulcsszó kivehető: nemzetközi együttműködés; a zöld átmenet és a digitalizáció támogatása; kkv-támogatás; rugalmas munkaerőpiac; technológia-semleges iparpolitika.

Itt azonban sok a kérdőjel. A kereskedelmi blokkok közötti feszültségek nőnek a világban. Bárki lesz is januártól az Egyesült Államok elnöke, a kínai kereskedelmet és tőkeexpanziót nem támogatja, hanem fékezi, vámvédelemmel és gazdasági diplomáciai eszközökkel. Ebből következően viszont Európa akkor sem tudná az addigi módon kezelni a kínai relációt, mintha semmi sem történt volna.

Ezért a „nemzetközi együttműködés, nyitott gazdaság” szöveg öt éve közhelyesen igaz lett volna, de most éppenséggel az a kérdés, hogy a vámemelések, technológiai leválások, kereskedelmi szankciók és ellenszankciók világában pontosan miként lehetne erősebb és másoktól függetlenebb az európai gazdaság. A mások protekcionista, piacvédő iparpolitikája mellett az EU-nak is védenie kell az európai piacot, és ez csak szoros európai koordináció mellett lehet hatékony és sikeres.

Nincs ingyenebéd

A zöld átmenet nyilvánvaló cél, támogatandó. Csakhogy pénzigényes, és anyagi terhet ró az érintettekre. A gazdák lázongása megmutatta, hogy a városi elit által erőteljesen képviselt zöld álláspontnak sokkal kisebb a támogatottsága más rétegekben, főként akkor, ha az érintetteknek a zsebükbe kell nyúlni a zöldítéshez. Hasonló némileg a digitalizáció ügye: az sincs ingyen, és nem egyforma a generációt, térségek hozzáállása a „tech-korszakhoz”.

A rugalmas munkaerőpiac elvont kifejezés. A valóságban viszont – ezt láttuk 2010 után minálunk – a szakszervezetek visszaszorításában, a foglalkoztatási korlátok oldásában, a nagyvállalatok számára kedvező munkajogi szabályok meghozatalában testesül meg. Ilyen felfogásban biztosan nem lehet európai programot összehozni a fejlettebb tagországok intézményi rendszere ismeretében, az Európai Parlament (EP) adott összetétele, az uniós politikai viszonyok mellett.

A főbb pontok áttekintése alapján világos, hogy az Orbán-kormányok tényleges gazdaság- és társadalompolitikai gyakorlata kritikus vonatkozásokban ütközik mindazzal, amiről a magyar elnökségi prioritások első pontjában szereplő versenypolitikai szöveg szól.

Sok beszédnek sok az alja

A magyar kormány nem technológia-semleges iparpolitikát folytat; az valami olyasmit jelentene, hogy az állam a versenyképesség általános technológiai hátterét erősíti, de nem kötelezi el magát egy vagy néhány technológia mellett. Ezzel szemben minálunk óriási összegeket tolnak be kiválasztott ágazatokba, mégpedig nemzetközi szerződésekkel is bemerevített konstrukciók keretében.

Ami a kkv-támogatást illeti, arról minálunk évek óta csak szó van, abból viszont rengeteg. De a pénz beszél; a magyar költségvetés pénze pedig előszeretettel megy ázsiai hátterű gigaprojektekbe.

Az EU meghatározó tagországai és maga az Európai Bizottság egy ideje már az uniós szintű ellátásbiztonságot, a nemzetközi feszültségekre reagáló együttes gazdasági szuverenitást érti iparpolitikán, versenyképesség-megőrzésen. Abba viszont nem férnek be a tagállamok külön útjai, divergáló belső iparpolitikái. Az olyan különleges gyakorlat semmiképp, mint a magyarországi. Nyilvánvaló versenyképességi ügy a közös energia-szuverenitás kifejlesztése. Ám abba nem illik bele az oroszoktól való tartós, stratégiai jellegű függés bebetonozása: immár fizikai értelemben, amennyiben a Paks 2. építése a hírek szerint most vesz lendületet.

A „belső piac erősítése”: különös szófordulat az elnökségi anyagban magyar részről, hiszen nálunk immár leplezetlenül beszélnek kormányszinten a külföldi („multi”) cégek különadóztatásáról, a „magyar fogyasztót olcsó szeméttel elöntő” külső (uniós tagországokban székhellyel bíró) vállalatok kiszorításáról. A diszkriminatív adóztatás, a gazdasági szereplők nemzetiség szerinti megkülönböztetése azonban a jogállami normák súlyos megsértése. A piaci versenyt torzító kormányzati intézkedések logikájukban és motivációjukban ellentétesek a belső piac normáival. Nem túlzás azt mondani, hogy az EU („Közös Piac”, EGK) régóta kimondott alapértékeinek nyílt elvetése az, ami Lázár, Nagy, Gulyás miniszterek hivatalos szóhasználatában rendszeresen megjelenik.

Amit a jelenlegi magyar kormány iparpolitikán, versenyképesség-politikán ért, nagyon más, mint az EU többségi értelmezése.

Az Orbán-kormány gyakorlata a gazdasági verseny lefojtása, kulcsszektorok „magyarosítása”-államosítása, EU-n kívüli nem-demokratikus rezsimekkel való stratégiai együttműködés – nos ez minden, de nem az, aminek a szellemében a maradék öt hónap során új európai megállapodást lehetne elérni.

És végül nézzünk rá az amerikai iparpolitikai koncepciókra. A Republikánus párt szavazói bázisában újabban már felülreprezentáltak azok, akik a nemzetközi kereskedelem („globalizáció”) előnyeiből a korábbinál kevesebbet érzékelnek, és védelmet szeretnének valahogy kapni, éppen a saját versenypozíciójuk érzékelt gyengülése miatt. Pedig egészében nem húz rosszul az amerikai gazdaság. Amikor Biden 2020 novemberében megnyerte a választást, az amerikai munkanélküliségi ráta (ez persze a Covid éve!) 6,7 százalék volt. Egy év alatt 4 százalék alá csökkent, és 2021 novemberétől minden egyes hónapban 4,1 százalék alatt maradt – példa nélküli sikeres időszak. A baj az inflációval volt és van, mivel az egyébként is felszökkenő árszintre nyilván rátett a Demokraták gazdaságserkentő költségvetési költekezése.

De a bérek is gyorsan nőttek. Az elmúlt másfél évben a bérnövekedési ütem meghaladta a fogyasztói árakét. Hogy mindez mire lesz elég a Demokratáknak novemberig? Kérdéses. Az viszont jól látható, hogy Biden elnök 2020 után folytatta – más formában és indoklással – elődje protekcionista kereskedelempolitikáját, továbbá a szövetségi állam büdzséjéből óriási összegeket nyomott feldolgozóipari termékekbe, hogy mérsékelje a kínaiaktól való függést.

A Trumpflation veszélye

Ha demokrata elnök jön, ez az iparpolitikai irány bizonnyal megmarad. Sőt a kínai válaszintézkedésektől függő módon még további ágazatokra is kiterjedhet – kényszerből, az ellátási függőség mérséklése szándékával.

Ha Trump nyer? Akkor jön a Trumpflation: ez az elemzői nyelvújítás arra utal, hogy a populista elnök visszatérése valakiknek jó lenne, de az inflációnak biztosan nem. Trump tovább szigorítaná a bevándorlást (ami mellékhatásként ront a növekedési esélyeken, drágítja a bérköltséget egy sor szakmában, amely nem tud versenyképes lenni többletmunkaerő nélkül). Leviszi a vállalati adókat, ám ezzel megnő a deficit, amit finanszírozni kell majd: emelkednek a kamatok. A Kínával szembeni még keményebb fellépés, a vámok emelgetése – mind, mind inflációs hatású. Eközben az Egyesült Államokban is bőven van olyan infrastrukturális elmaradás, amely többletköltést kívánna a szövetségi kormány részéről. Ha ezeket a politikai törekvéseket lefordítjuk a makrogazdaságtan nyelvére, akkor hamar eljutunk a következtetésig: Trump elnöksége növelné az árindexet.

Az amerikai politika törékeny, de az amerikai gazdaság meglepően reziliens. Nem érdemes nagyon aggódni az ottani versenyképesség miatt.

Az EU egésze sincs rossz bőrben. Főleg az Unió északi és keleti részein működnek erős növekedési hajtóerők. A magyar helyzet azonban egészen más. Gazdasági teljesítményünk folyamatos relatív visszacsúszása megmutatta, hogy versenypiaci viszonyok nélkül nem lehet versenyképes egy piacgazdaság. Ezt a tanulságot meg kellett volna már tanulni nálunk. Az EU legkevésbé versenyképes országainak egyikeként Magyarország legfeljebb csak udvarias házigazda lehet az EU előtt álló versenyképességi ügyek vitájában, nem pedig pozitív példaként szolgáló résztvevő.

A Benchmark rovat cikkei itt olvashatók el.