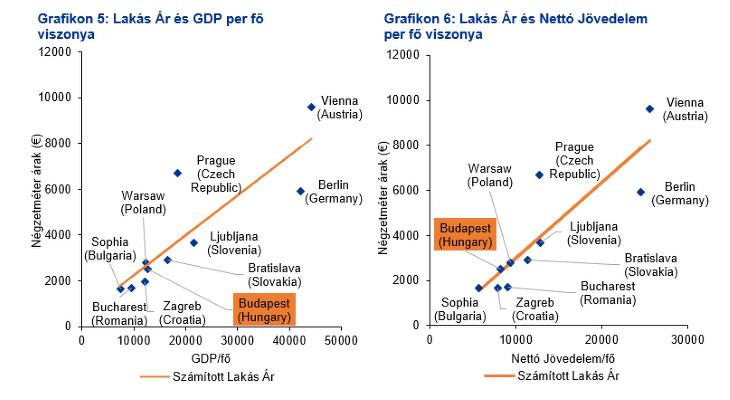

A növekedési dinamika ellenére az adatok azt mutatják, hogy a budapesti lakások jelenlegi átlagos négyzetméterára még mindig csak a mezőny alsóházát vezeti, jelentősen lemaradva a Bécs – Berlin – Prága trió által vezetett élbolytól. Ez azonban önmagában nem válasz arra a kérdésre, hogy túlárazott-e a magyar lakáspiac.

Némileg közelebb jutunk a válaszhoz, ha azt nézzük, hogyan változott a lakóingatlanok értéke az egy főre jutó nettó jövedelemhez képest. A vizsgált időszakban (2013-2021) Magyarországon a nettó fizetések 32 százalékkal, a négyzetméterárak pedig 124 százalékkal, vagyis a kereseteknél 1,7-szer gyorsabban emelkedtek, azaz a jövedelmi viszonyok és a lakásárak közötti olló jelentősen szétnyílt. A magyarországi 1,7-szeres mutatónál csak Németországban regisztráltak ennél is nagyobb (1,78-szoros) változást, míg a többi ország átlaga ennél sokkal alacsonyabb (1.43).

Ugyancsak túlárazottságra utal, ha abból indulunk ki, hogy a régiós fővárosokban 1 négyzetmétert az éves kereset mekkora hányadából tudnak megvásárolni az ott lakók. Ebben a mutatóban csak Csehország előzi meg Magyarországot, amíg Ausztria hasonlóan teljesít 0,3-mas értékkel (azaz az éves jövedelem 30 százaléka fedezi egy átlagos lakás-négyzetméterár értékét). A többi CEE ország hányadosának átlaga 0,26. A hazai lakáspiac eszerint túlértékeltnek mondható, hiszen csak olyan országok rendelkeznek Magyarországhoz hasonló mutatókkal, amelyekben sokkal magasabb az egy főre jutó GDP (Ausztria, Csehország és Németország).

Mégsem lehet messzemenő következtetéseket levonni mindebből, ugyanis mindeközben a saját tulajdonunkban lévő lakások is drágulnak, márpedig a legtöbb magyar lakásvásárlás mögött egy másik ingatlan értékesítése áll. Magyarországon a volt szocialista országokhoz képest is kiugróan magas, 90-92 százalék körüli a tulajdonos által lakhatásra használt lakások aránya, ami magyarázatot adhat arra, hogyan vagyunk képesek a jövedelemhez képest nagyobb összeget áldozni új otthonokra.

A négy+egy fő fundamentum hatása

(2013-2020 közötti időszak)

1. Demográfia: mivel Magyarország ki- és beáramló népessége a vizsgált időszakban átlagosan 1,5 fő volt ezer emberenként, ez kis eséllyel lehetett ilyen hatással a keresleti oldalra, ellentétben olyan Nyugat-Európai országokkal, ahol ugyanez a mutató ennek több mint 4-szerese (Ausztria, Németország).

2. Gazdasági teljesítmény: Az egy főre jutó nominális GDP változását tekintve Magyarország Romániát, Bulgáriát és Csehországot követi, és hozzávetőleg Lengyelországgal azonos szinten áll. Azaz ez a mutató sem magyarázza egyértelműen a hazai lakásárak kiemelkedő növekedését a régión belül.

3. Kamatszintek: A hitelezés 2020-ig nem érte el a 2008-as szintet, sem engedélyezett összegben, sem az összes állományt tekintve, 2021-ben azután látványosan megugrotta azt. Nemzetközi összehasonlításban ugyanakkor szembetűnő, hogy Magyarországnál csak Romániában kisebb a nettó jövedelemhez viszonyított hitelállomány. Ebből azt a következtetést vonhatjuk le, hogy a kamatszintek kedvező irányú változása sem stimulálja számottevően a piacot, de erre most egy darabig nem is nagyon lesz esélyünk.

4. Állami szabályozás: devizahitelezés és forintosítás, kedvezményes lakásáfa, CSOK, szuper-állampapír, babaváró hitel – néhány ismerős kifejezés, amely mind-mind jelentős befolyással volt nemcsak a hazai lakáspiacra, de az ingatlanpiac egészére is. A szabályozók tehát folyamatosan jelen vannak és komoly hatást fejtenek ki a piacra. Ezen hatások esetenként tompulnak, vagy éppen hangsúlyosabbá válnak más események hatásaival (Covid, infláció) együtt akár a szándékolttól lényegesen eltérő következményekkel is járhat. Bár az állami támogatásoknak köszönhetően a lakóingatlan piac erős maradt a járvány alatt, a befektetés célú ingatlanvásárlások jelentősen visszaestek Budapesten, a 2019-es évre átlagosan jellemző 43,4 százalékos arányról, 27 százalékra, ami szintén a piac további drágulása ellen szól.

5. Dráguló kivitelezés: kínálati oldalról az építőipari drágulás és a folyamatosan gyengülő forint rendszeres áremelésre kényszeríti a fejlesztőket. A kínálat oldali piaci drágulás veszélyes lehet, mivel a szokásos közgazdasági mechanizmusoktól eltérően a kereslet és kínálat nem szabályozza egymást és ezzel a piacot, így túlértékelési buborék léphet fel a lakáspiacon.

Az utóbbi időben megkezdődött alapkamat emelések drágítják a kínálati oldal finanszírozását, és a dráguló hitelek negatív hatással lehetnek a keresletre is. Ugyanakkor az infláció mértéke és az inflációs várakozás általában ösztönzően hat az ingatlanpiaci befektetésekre, amivel persze újabb áremelkedést indukál. Magyarországon a bankok fejlesztésihitel-preferencia listáján a lakáshitelezés leszorult a második helyre, miközben a többi CEE országban még mindig a lakóingatlan szektor áll a dobogó legfelső fokán.

Kettősség

A budapesti lakások nemzetközi összehasonlításban is túlárazottak azok számára, akik nem rendelkeznek számottevő ingatlanvagyonnal. Ugyanakkor nem beszélhetünk túlárazottságról abban az értelemben, hogy a fejlesztők ilyen árakon is gond nélkül el tudják adni az új lakásokat, tehát van valamiféle magas szinten stabilizálódott egyensúly a rendszerben. E jelenség mögött az húzódik meg, hogy az infláció elkerülése, és általában a befektetés cél által (is) motivált lakásvásárlás stabil keresletet indukál, amit jelenleg állami ösztönzők is támogatnak. Ha ezek a hatások tartósan velünk maradnak, és még több megtakarítás áramlik ki az inflációt nem kompenzáló befektetési formákból, akkor az áremelkedésben még némi tartalékot is látunk.