A várakozásoknak megfelelően 13 százalék maradt az alapkamat, a Monetáris Tanács emellett 12,50 százalékon tartotta az egynapos betéti, valamint 25 százalékon az egynapos fedezett hitel kamatát – értékelték a Magyar Bankholding elemzői a mai kamatdöntést.

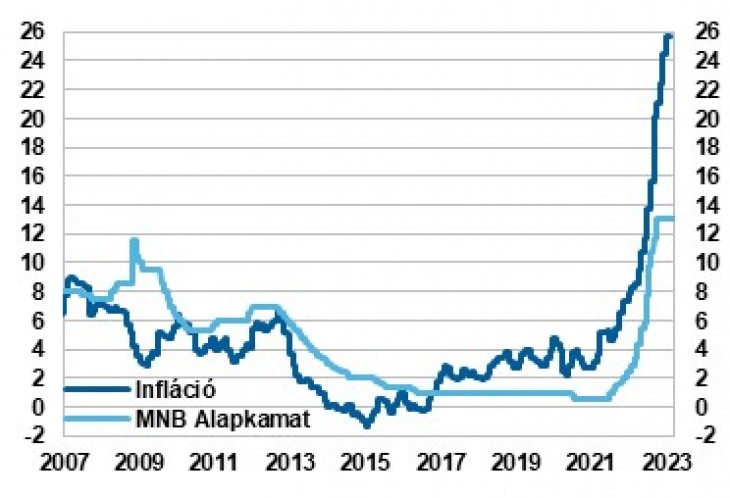

Felidézve, hogy az MNB a szeptemberi kamatdöntő ülésen bejelentette a kamatemelési ciklus lezárását, mivel a Monetáris Tanács megítélése szerint az alapkamat jelenlegi szintjével a kamatkondíciók kellően szigorúvá váltak, ami biztosítja az inflációs cél elérését. A szigorú monetáris kondíciók ugyanakkor tartósan fennmaradnak, ami biztosítja az inflációs várakozások horgonyzását, és az inflációs cél fenntartható módon történő elérését. A monetáris kondíciók szigorítása a likviditás szűkítésével folytatódik. Ennek megfelelően októberben emelkedett a kötelező tartalékráta, valamint elindultak a rendszeres jegybanki diszkontkötvény-aukciók és bevezettek egy hosszabb futamidejű betéti eszközt.

A Monetáris Tanács ugyanakkor a hazai pénzpiacokat érintő negatív kockázati prémiumsokk hatására október 14-től bevezette az egynapos betéti eszközt, 18 százalékos kamat mellett, valamint 25 százalékra emelte az egynapos fedezett hitel kamatát, az egyhetes fedezett hiteleszközt pedig felfüggesztette. Emellett a jegybank vállalta, hogy a következő hónapokban közvetlenül biztosítja az energiaimport fedezése kapcsán felmerülő jelentősebb devizalikviditási igényt. Mivel a folyó fizetési mérleg energiaegyenlegen kívüli tételei összességében már pozitívak, így az intézkedés érdemben módosítja a devizapiac kereslet-kínálati viszonyait.

Az intézkedéseknek köszönhetően az effektív kamatláb átmenetileg az egynapos betét kamata lett, amely fokozatos csökkentésére a hazai gazdaság kockázati megítélésének javulása mellett kerülhet sor, amelyben kulcsszerepe lehet az uniós forrásokkal kapcsolatos mérföldkövek és horizontális feltételek teljesítésének.

A Magyar Bankholding elemzői arra számítanak, hogy az idei év közepére az egynapos betéti eszköz kamata az alapkamat szintjére csökkenhet, majd azt az MNB kivezetheti.

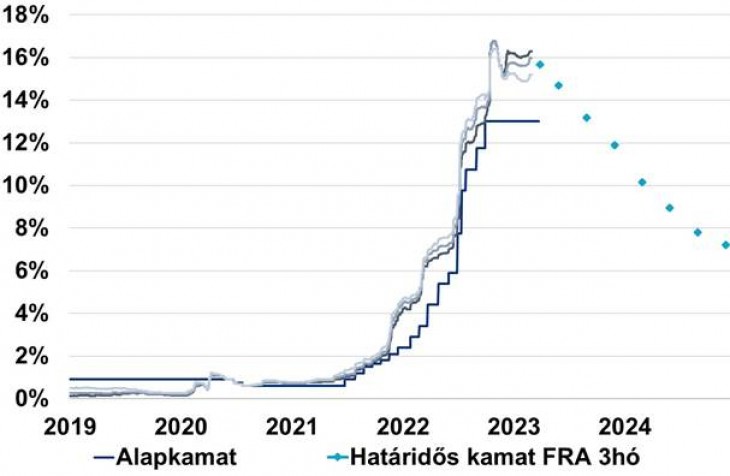

Az utóbbi hónapokban –jelentős ingadozások mellett – azonban meredeken zuhantak a hazai hozamok mind az állampapír-, mind a kamatcsere-piacokon, a kamatcsökkentési várakozások felerősödének hatására, így az effektív kamatláb is jelentős mértékben csökkent.

A Monetáris Tanács a legutóbbi kamatdöntő ülésén a transzmisszió erősítése érdekében a kötelező tartalékráta 10 százalékra való emeléséről, valamint az egyhetes diszkontkötvény és a hosszú futamidejű betéti tender folytatásáról döntött. A kockázati megítélést befolyásoló tényezők áttekintése során jelezték, hogy az elmúlt időszak javuló tendencái ellenére a meghatározó jegybankok további szigorításának feltörekvő gazdaságokra gyakorolt hatása, az orosz-ukrán háború következményei, az uniós megállapodás részleteivel kapcsolatos bizonytalanság, a folyó fizetési mérleg hiánya, valamint a változékony pénzpiaci környezet továbbra is kockázatot jelent. Ennek megfelelően az október közepén bevezetett eszközök jelenlegi kondícióit a kockázati megítélés trendszerű javulásáig fenntartja.

Az MNB legutóbbi közleményeiben szintén megjelent, hogy a külső inflációs nyomás enyhülése és a lassuló kereslet árleszorító hatása 2023 elejétől jelenhet meg a hazai inflációban. A szállítási költségek, a nyersanyag- és energiaárak csökkenése, a termelési láncokat érintő nehézségek oldódása, valamint a globális gazdaság növekedésének lassulása fékezhetik a külső inflációt. A kamatemelési ciklus lezárását lehetővé tette, hogy az előretekintő reálhozam pozitívvá vált, az inflációs kockázatok kiegyensúlyozottá váltak, az elmúlt hónapokban közeledtek az álláspontok a kormány és az Európai Bizottság között az uniós források lehívásával kapcsolatban, valamint javult a monetáris transzmisszió az fx-swap- és az állampapírpiacon is.

Az egyre erőteljesebb bázishatások, és a nyersanyag-, termény-, energiaárak, szállítási költségek fent említett csökkenése miatt az idei év elejétől fordulhat az infláció a Magyar Bankholding elemzői szerint, míg az energiaárak mérséklődése, az energiapiaci alkalmazkodás, a belső kereslet csökkenése miatt fékeződő import, valamint az új exportkapacitások miatt tovább élénkülő export hatására érdemben javulhat a külső egyensúly.

Az alapkamat csökkentésére 2023 közepétől számítunk, ami az inflációs mérséklődésének gyorsulásával nagyobb mértékű is lehet az utolsó negyedévében, így 2023 végére 9 százalékra csökkenhet az alapkamat – vélik a Magyar Bankholding elemzői.

Egyúttal felhívták a figyelmet arra, hogy a határidős kamatláb az effektív kamat meredek csökkentését árazva egy hónap múlva 15,70, három hónap múlva 14,70, hat hónap múlva 13,20 százalék lehet, azt követően tovább mérséklődő kamatszintet jelez előre, így egy év múlva 10-10,20 százalék körüli kamatszintet jeleznek előre.