Az nem különösebben meglepő, hogy a harmadik negyedévben az előző év azonos időszakához viszonyítva kisebb lett a beruházási teljesítmény, hiszen a bázisidőszak ugyan már a 2022-es választás utáni lecsengési időszak volt, de azért nyilván még hatottak a választói hangulatjavító beruházási költekezések következményei. A mérték azonban lényeges: a közzétett adatok szerint 12,1 százakékkal csökkent a Q3 a 2022-es év azonos trimeszteréhez képest. Az bizony jelentős esés. Sőt a harmadik negyedéves volumen a Q2-től is elmaradt: szezonálisan kiigazítva 2,2 százalékkal mérséklődött. Ami tehát azt mutatja, hogy a nagy 2022-es felfűtést követően a magyar gazdaságnak ez a fontos területe recesszióban maradt a mért időszakban.

A negyedéves adatok minden szezonális kiigazítás-adjusztálás ellenére sokféle bizonytalanságot hordoznak, ezért hosszabb időtávot érdemes tekinteni a véleményünk formálása előtt. A publikált statisztikai adatokból vegyük tehát az idei első 9 hónapot, összevetve a megelőző év első három negyedévével:

Ezekből az adatokból tisztán látszik, hogy a 2023-as év eddig eltelt kilenc hónapjában a beruházási aktivitást tekintve erős recessziós hatások érvényesülnek.

Kizárható, hogy az év hátralevő hónapjaiban nagy fordulat következzen be, hiszen az év során megemelkedő banki kamatok mellett üzleti alapon kevés beruházási és készletépítési hitelt vesznek fel a piaci szereplők, az állam pedig az egyre cudarabb költségvetési helyzetben bizonyosan nem tud sokat költeni állóeszköz-fejlesztésre.

De vajon baj-e a beruházások mostani mérséklődése? Ezt a kérdést már feltettem, amikor kijött az első negyedéves beruházás-csökkenés.

Akkor sem volt váratlan a mérséklődés ténye, és a mérete sem aggasztott: 2023 első három hónapjában 2022 elejéhez, a nagy felfűtöttségi időszakhoz képest a csaknem 3 százalékos mérséklődés szinte papírformának számított. Így már viszont, kilenc hónap adata alapján meglehetősen nagy a korrekció, és ráadásul szét is terül a gazdaság nagyobb felére. Csak a feldolgozóipari adat van pluszban. A KSH hozzáteszi: az importált gépek, járművek volumene nőtt, az építési munkák értéke ugyanakkor nagyot esett. Vállalatméret szerint is van különbség: a nagyobb cégeknél mérsékelt a volumencsökkenés, de a kisebb vállalatok és a háztartások, családok körében határozott visszaesésről beszélhetünk.

A ködöt pedig azért említhetjük az adatok kapcsán, mert még mindig csak reménykedünk, hogy jól látjuk a magyar gazdaság tényleges viszonyait, trendfordulónak gondolt időszakban. Az tudható, hogy 2021-2022-ben jóval a természetes képessége felett pörgette a gazdaságot a jegybank és főleg a költségvetés, és így borítékolható volt, hogy 2022 nyarától ütemesés, sőt recesszió jön. A recesszió mértéke, hossza azonban nem közömbös, és az szolgál majd bázisul a 2024-es évhez, amelytől a kormányzat az inflációs szakasz lezárását és a növekedés visszatérését várja, megfelelő egyensúlyi viszonyok fennmaradása mellett. A független hazai kutatóhelyek és a nemzetközi intézmények viszont a maguk számításai (és a külső-belső feltételek alakulására vonatkozó hipotéziseik alapján) eléggé más lefutást vetítenek elő: a hivatalos közleményekhez képest nagyobb árindexszel és kisebb növekedéssel.

Van ezért jelentősége annak, hogy milyen adatokat közül az új vezetés alatt álló magyar statisztikai szolgálat, ahonnan fontos területről ment el (mozdítottak el?) vezető szakembert. Azt a külső megfigyelők érzékelhették, hogy a KSH közleményeinek hangszerelése, alcímadása, szakmai kommentálása optimistább (vagy ha úgy tetszik: politikusabb) lett az utóbbi időkben. Ilyet egyébként már évek óta láthatunk a Magyar Nemzeti Bank elemzései, szakmai közleményei és a munkatársak publicisztikái esetében.

De vajon az adatok tartalmára, vagy csak a közlés stílusára terjed ki a politizáltság? Bevallottan, vagy csak magában, számos elemző felteszi újabban a kérdést. Voltak eddig is olyan időközi módszertani változások, például a maginfláció mérése, a létminimumszámítás terén, amelyeket nem volt nehéz összekötni a kormányzati narratíva változásaival, esetleges politikai megrendeléssel.

Egyébként elmondható, hogy gyors szerkezeti, politikai változások idején az addig használt módszertan egyre kevésbé megbízhatóan mér, és jogos (lenne) a metodológia megváltoztatása. Nemrég tette közzé Hüttl Antónia, a KSH egykori alelnöke, a Közgazdasági Szemlében szakcikkét, mely szerint az 1990-es évek elején az akkori KSH elégtelenül tudta csak követni a minőségi, rendelkezésre állási változásokat, és így túlságosan nagy inflációt mért az Antall-kormány idején végbemenő válságévekben, ezzel pedig a ténylegesnél nagyobb volumenvisszaesést mutatott ki. A későbbi adatkorrekciók és újraszámolások mára jelentősen más GDP-alakulást hoztak ki az 1990-es időszakra, mint amit akkor a statisztikai szolgálat a maga szakmai konzervativizmusa miatt közzétett.

Lehet tehát korrigálni a módszertant; a korrekció akár kedvezhet is a hivatalban levő kormánynak. Ez persze nagyon más, mint az adatok tudatos manipulálása.

Nos, a KSH nemrégi közlése szerint az év harmadik negyedévében az előző trimeszterhez képest már növekedésnek indult a GDP, sőt 2023 második negyedévre is stagnálást hoztak ki a felülvizsgált számok alapján: kicsit megszépült a közelmúlt. Ezek szerint rövidebb volt a recesszió a korábban gondoltnál, az elemzői várakozásoknál.

Csakhogy ugyanezen időszakra komoly fogyasztásvisszaesést mért a kereskedelmi statisztika. És most emellé társul a nagy beruházáscsökkenés. Ez a két fontos részadat némileg más képet közvetít, mint a nemzeti számlák szerinti GDP-jelentés. Technikailag persze lehetséges a GDP szerény emelkedése a belső felhasználás e két nagy komponensének a mérséklődése mellett is. Ilyen akkor következik be, ha jelentős a változás a készletállományban, vagy komoly nettó exportpozíció áll elő a szóban forgó időszakban.

A nettó export megugrása hihető magyarázó tényező, hiszen a globális energiaárak időközben beálló mérséklődése csökkentette a magyar energiabehozatal értékét 2023-ban 2022-höz képest. Ha a kivitelünk értéke nő, akkor a javuló nettóexport-pozíció tényleg felviszi a GDP-t.

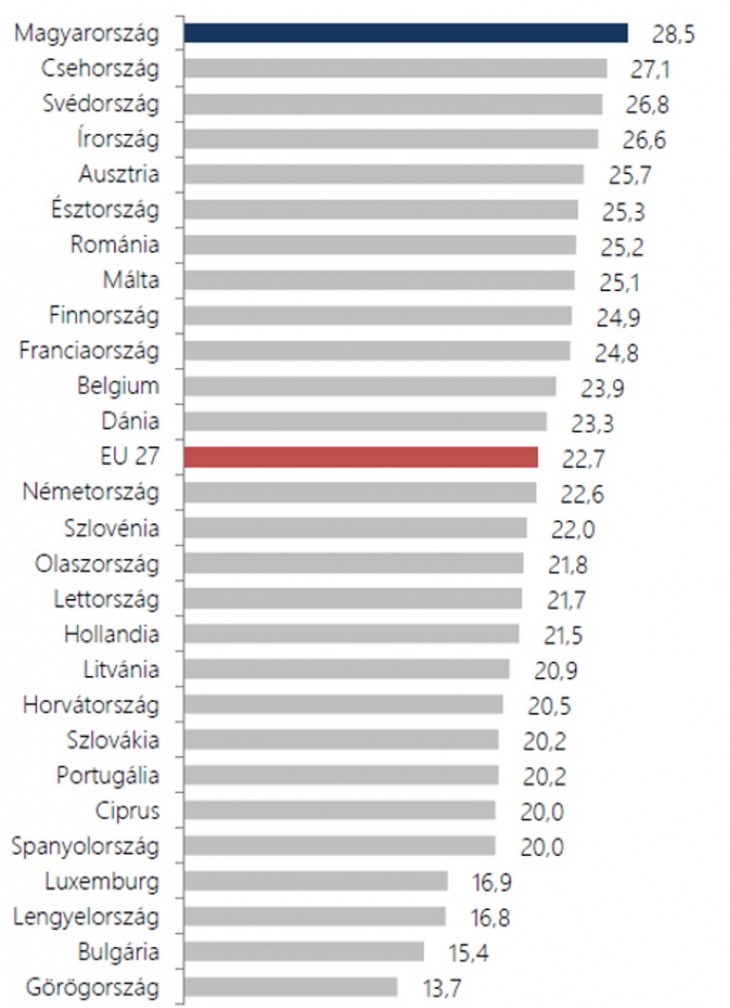

Van azonban még egy sor egyéb bizonytalanság az adatok körül. A magyar beruházási ráta 2010 előtt, sőt még utána jó ideig meglehetősen alacsony volt a visegrádi országok normája szerint. Aztán gyors emelkedésnek indult, miközben maga a GDP is nőtt, azaz a beruházási célú kiadások még gyorsabban nőttek, mint a nominális (folyóáras) GDP. Így jutottunk el oda, hogy a valamikori szerény beruházás-intenzivitást felmutató Magyarország az európai sorrend élére került, amit a kormányzati dokumentumok gyakran és dicsérőleg említenek fel.

Beruházási ráták az EU-ban 2022-ben

Forrás: magyar kormány, konvergencia jelentés, 2023.

Amint azt már a korábbi elemzésekben bemutattuk, egyáltalán nem egyértelmű az adatok értékelése: pozitív jelenség-e a nagy beruházási hányad, ami előrevetíti a későbbi gyors növekedést, vagy inkább negatív, mert túlárazott projektek, szubvenciókkal megdrágított építési konstrukciókkal áll elő a nagy beruházási adat. Nálunk feltűnően nagy (az EU-ban a legnagyobb) az utóbbi években a beruházásokon belül az állami, közületi részarány, márpedig a költségvetésből finanszírozott nagy kiadási tételeknél sok jel és bizonyíték szerint gyakori a túlszámlázás, indokolatlan árdrágítás. Ezek a praktikák felfele nyomják a beruházások költségszintjét, kétséges azonban, hogy a statisztikai számbavétel során ki tudják-e szűrni a drágulást, avagy a statisztikusok naiv módon volumennövekedésnek regisztrálják az eredetileg tervezettnél sokkal nagyobb ráfordítással elkészült beruházási jószágot.

Ez a bizonytalanság a magánszektor beruházásainál is érvényes lehet. Éles piaci verseny híján az egyetlen ajánlat a legjobb ajánlat, és az így szerződött ár kerül be a gazdaságba, és a statisztikába. Vagy egy másik esetet véve: ha egy távol-keleti befektető az itt létesítendő gyárához nagyértékű (mondjuk 50 milliárd forint értékű) gépsort behoz és aktivál, ki tudja megmondani minden kétséget kizáró módon, hogy annak a tényleges értéke 50 és nem pedig 40 vagy 70 milliárd forint? Ha az FDI (működő tőke – a szerk.) bevonásához nagy állami támogatás járul, például a befektetett költség mondjuk 12 százalékának megtérítése az állami költségvetésből, akkor erős az ösztönzés, hogy a tényleges importot és a valódi beruházási teljesítményt meghaladó vállalati adatok kerüljenek be a magyar statisztikai (és költségvetési) rendszerbe. Lehet, hogy a feldolgozóipari beruházásoknál mért idei dinamika sem pontos?

Az ilyen módszertani bizonytalanságokat, kételyeket talán el tudná oszlatni a beruházásösztönzési kormányzati apparátus és a statisztikai szolgálat – ha ilyen kétely felett állna…

Ha viszont a magyar beruházási statisztikai adatok körül minden rendben, és hazánk valóban joggal áll évek óta (2023 már más év lesz) az európai beruházási ráták sorrendjének az élén, akkor súlyos hatékonysági kérdések merülnek fel. Hogyan lehetséges, hogy a magyarnál sokkal dinamikusabb Lengyelország ennyivel kisebb beruházási intenzitás mellett is évtizedek távlatában érdemben gyorsabban növekszik? Vannak országok, mint a baltiak, amelyek az orosz energiafüggőség gyors és teljes felszámolására nagy beruházásokba kezdtek 2022-ben, vagy nagy erővel fejlesztik az infrastruktúrájukat, mint Románia, Horvátország, Csehország, és így a korábbi szint fölé emelkedett a beruházási rátájuk. Ezekhez képest kevés érdemi magyarázó ok áll a mi első helyezésünk mögött. Hacsak az nem, hogy a gazdasági verseny visszaszorításával, az állami nagyprojektek stratégiai jellegűnek nyilvánításával, a vállalati és családi beruházások egy nagy részének állami dotálásával, kedvezményes hitelezésével a Kornai János által definiált „puha költségvetési korlát” jelensége lép fel minálunk. Azzal pedig együtt jár a költségek elfutása.

Ezek csak részben statisztikai módszertani ügyek. Ahol nagy az állam közvetlen beavatkozása termékárakba, kamatlábakba, piaci viselkedésbe, ott eleve nehéz megállapítani a tényleges teljesítményt, mint ahogy a reális árakat is. Nem is kell az adatokat előállító és közzétevő intézmények politikai befolyásoltságát feltenni ahhoz, hogy a statisztikák felhasználói kételyeket tápláljanak.

Azt tudjuk, látjuk, érezzük, hogy a magyar gazdaság 2022 második felében recesszióba esett; továbbra is nehéz véleményt formálni arról, hogy hol tartunk a gazdasági ciklusban.