Mivel a korábban még szorosnak ígérkező 2022-es országgyűlési választást megelőzően a kormány a rendelkezésére álló költségvetési lehetőségekből mindent bevetett a lakossági jövedelmek, a vállalati profitok növelésére, amivel csak javíthatta a választói hangulatot, így időlegesen a beruházási konjunktúra is felizzott. Így aztán 2022 eleje elég sajátos összehasonlítási bázis: ahhoz a szinthez képest nem különös a mostani mérséklődés. Egy ilyen adat önmagában nem jelez különösebb gondot. Elvileg alakulhatnak majd kedvezően a folyamatok, mint ahogy az európai konjunktúra is már jobban néz ki, mint egy negyedéve.

A beruházási index összetétele viszont már sokat elárul a várható folytatásról. A tavalyi bázishoz mérve a beruházási teljesítményérték nagyobb felét kitevő építési kategória 8,5 százalékkal csökkent, míg a gépek és berendezések beruházásának értéke 5,3 százalékkal emelkedett, benne a gép- és járműbehozatal lendületes, csaknem 10 százalékos volumen-növekedéssel. Hasonló kettősséget látunk, ha a mostani első negyedévet 2022 negyedik negyedévéhez mérjük hozzá, sőt első ránézésre egészen kedvező a kép: a nemzetgazdasági beruházások volumene 1 százalékkal nőtt.

A belső megoszlás itt is az, hogy zsugorodott az építési munkák volumene (noha csak 1,6 százalékkal, bár a már tavaly év végi gyengülő szinthez képest), miközben a gép- és berendezés-beruházásoké csaknem 6 százalékkal bővült. Mondhatnánk, hogy akár némi további növekedési lehetőség is kiolvasható az adatokból, sőt örömteli a gép- és berendezés-beruházás dinamikája, hiszen azzal szokás azonosítani a technológiai modernizációt.

Második ránézésre azonban elgondolkodtató a kép. Úgy is értelmezhető, hogy a korábban elindított építésekhez kapcsolódó gépvásárlás, berendezésimport, valamint a járművek behozatala növekedett az idei év elején – még. Csakhogy magukból az építésekből van már most is kevesebb. Visszafogott ütemű építkezéshez pedig, ha kell gépi beruházás, az is majd egyszer, valamikor. Leállított projektekhez aztán pláne nem kell gépbeszerzés.

A járműbehozatal adata most még valóban impozáns, csakhogy ez a szakterület különleges pályán mozog. Három éve ugyanis a Covid-járvány miatt nagyot esett az új autók vétele, majd szállítási gondok léptek fel, párosulva hirtelen drágulással. Ezzel pedig felborult a szokásos üzleti ciklus. Lehet, hogy most még a korábban felhalmozódott kereslet hajtja az értékesítést. Csakhogy a háztartási szektorban a reáljövedelem visszaesése és főképpen a hitelkamatok gyors emelkedése nyomán nem várható az elmúlt hónapok autókeresleti dinamikájának fennmaradása.

A beruházási teljesítmény 51 százalékát megvalósító, legalább 50 főt foglalkoztató vállalkozások körében a fejlesztések volumene 7,9 százalékkal csökkent, ugyanakkor a beruházások 11 százalékát realizáló költségvetési szerveknél a fejlesztések 2,3 százalékkal haladták meg a bázisidőszaki szintet.

A háztartási körben az igazán nagy kiadási tétel azonban a lakásépítkezések, felújítások alakulása. Ezen a téren a kilátások már az idén évkezdetkor sem voltak jók, és most tovább romlanak. A forint árfolyamának stabilizálásához, így az inflációs veszély mérsékléséhez magas kamatszint kell, amiatt azonban sokkal kevesebben vállalkoznak ingatlanfejlesztésre.

A beruházási piac másik két nagy szereplője az állam és az üzleti szféra. A közületi körben az első negyedéves adatok még nem jeleztek törést. Az építőipari szakma azonban joggal aggódik. Az állami költségvetés felhalmozási kiadásait már elkezdték vagdosni az elmúlt hónapokban. A most közzétett költségvetési törvénytervezetből pedig komoly további beruházási megszorítás olvasható ki.

De baj-e, ha csökken a beruházásra fordított állami pénz? A régi reflex az, hogy feltétlenül gond a visszaesés. Még az erőltetett iparosítás időszakában, az 1950-es években vitán felül álló igazságnak számított, hogy minél nagyobb a felhalmozásra fordított nemzeti jövedelmi hányad, annál gyorsabb lesz a gazdasági növekedés.

Eleinte valóban igen gyors növekedést regisztrált a statisztika, de kezdettől kételyek övezték az adatokat. Maguk a statisztikai indikátorok is problémásak államilag irányított gazdaságban: piaci, hatékonysági kontrol híján csak a ráfordítást lehetett mérni, de a tényleges hozamot nem. A túlzott mértékű beruházási aktivitás kapkodó költéshez, hiányokhoz, határidő-csúszásokhoz, a befejezetlen állomány felduzzadásához vezet. Ez most is így van: rendszeresen előfordul az ilyen a kiemelt, politikailag sürgetett beruházásoknál, állami monstre projekteknél. A késve megvalósuló beruházások már a készre jelentésük idejére is sokat avulnak.

A keleti rezsimekben a magasra emelt beruházási ráta értelemszerűen azt is jelentette, hogy az indokoltnál csekélyebb volt a családok fogyasztására jutó nemzeti jövedelmi rész. Márpedig abban az emberi beruházások fedezete is benne található.

Végül is a magyar (lengyel, kelet-német, román stb.) szocializmus nemcsak a saját társadalmi ígéreteitől maradt el, de a szűken vett növekedési teljesítményt tekintve sem bizonyult sikeresnek. Ezzel szemben a világkereskedelembe bekapcsoló nyugat-európai országokban az 1950 és 1970-es évek között valóban igen gyors anyagi gyarapodás zajlott le: a német, osztrák, olasz, francia növekedési csoda kifejezés egyáltalán nem túlzás. A nagy beruházási rátán és nyomott béreken alapuló kelet-európai ipari modell viszont hamar kimerítette a növekedési képességeit. A növekedés megtörése különféle társadalmi válságokhoz vezetett már az 1970-es évek végére (aminek drámai esete volt a lengyel szükségállapot, a társadalmi hatásaiban nem kevésbé súlyos román életszínvonal-romlás).

A centralizált, államosított gazdaság korábbi évtizedeinek felidézése talán túl távoli történelmi analógiának látszik. A mai helyzet természetesen sok mindenben más. Ugyanakkor éppen az utóbbi évtizedben követett magyar gazdasági pálya vet fel súlyos kérdéseket. Itt több elemzésben vizsgáltuk: a magyar relatív jövedelmi szint, reálfogyasztás a korábbi térségi pozíciónktól kezdett elmaradni. Hatékonyabban fejlődő, nagyobb termelékenység-növekedést felmutató országok értek be minket vagy kerültek elénk.

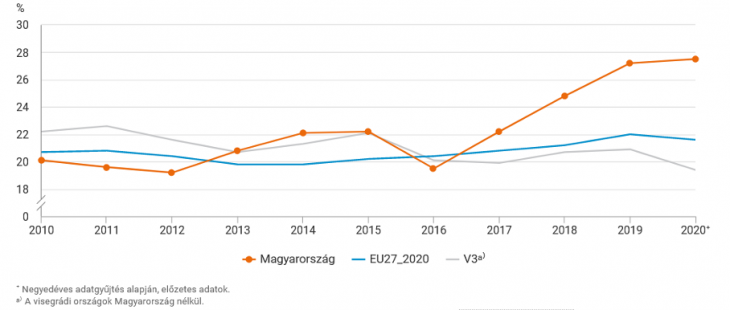

Az okok sokfélék, de ezek között mindenképpen megemlítendő a beruházások ügye. A magyar felhalmozási ráta rendkívül magasra emelkedett egy ideje, mégsem következett be a másokat hátrahagyó magyar növekedési csoda.

A bruttó állóeszközfelhalmozás GDP-hez viszonyított aránya

Forrás: KSH

Az áttekintett időszakban a magyar felhalmozási hányad látványosan elszakadt az uniós tagállamok átlagától, és ugyancsak a V3-akétól, miközben ezen időszakban a gazdasági fejlődés minőségi mutatóiban lassú, de érezhető hátracsúszásunk következett be. A lengyel, román, balti növekedési lendülethez láthatóan elégséges volt a GDP 20 százaléka körüli felhalmozási ráta. Persze, ha a magánszektorban tőkeigényes fejlesztések indulnak be, akkor azzal több ipari beruházás, nagyobb építőipari teljesítmény jár együtt, amely idővel megjelenik a gazdasági output gyors növekedésében. Az is számít tehát, hogy milyen szerkezet felé mozdul el egy ország: a nagyobb hozzáadott értékű, sok szellemi tartalmú munkahelyekhez nem kell óriási tőkebefektetés, különösen nem épületbe („betonba”).

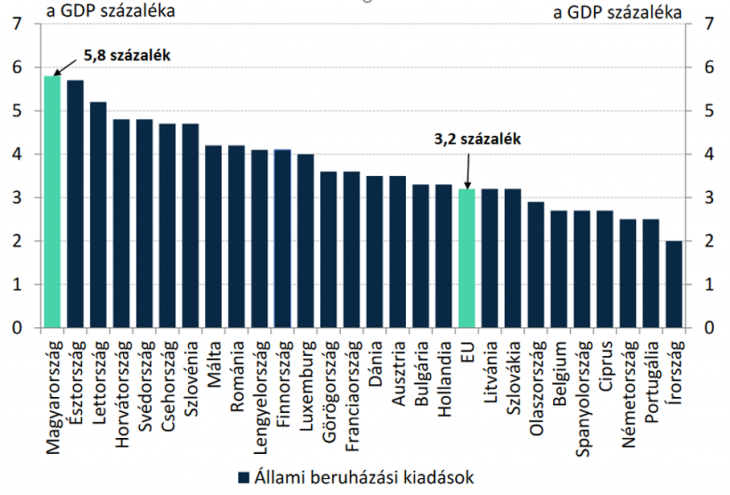

Másként van, ha a beruházás mögött az állam áll. A közösség nevében gyakran nagyméretű, presztízs-projekteket indítanak, látványos sportrendezvényekbe öntenek pénzt; a megtérülés pedig gyakran kétes. Sajnos a magyar eset e téren is kilóg az uniós trendekből – és ezt még hangos büszkeséggel emlegeti is a magyar kormányzati propaganda: nálunk a legnagyobb a politikusok által elköltött beruházások aránya.

Az állami beruházási ráfordítások az EU-ban, a GDP százalékában (2021)

A magyar adat aggasztóan magas, noha annak finanszírozása csak részben terhelte a magyar adófizetőket; jelentős hányadban uniós transzferek álltak mögötte.

Az állami kiadások összetétele is lényeges: ha infrastrukturális elmaradás vagy szabályozói bizonytalanságok kompenzálása céljából szubvenciót ad az állam valamelyik nagyvállalat ide-jöveteléhez, az segítheti ugyan a megvalósuló beruházás révén a bruttó output növekedését, de a GNI vagy más nemzeti jövedelmi mutatóval mérve bizony lehet igen szerény a megtérülés. Az állami beruházás során szereplő kiadások mögött visszaállamosítás is állhat – ugyancsak kétes az ügylet társadalmi haszna. De a kormányzathoz közelálló magáncégeknek nyújtott beruházási támogatás vagy veszteség-kompenzálás sem járul hozzá szükségszerűen a társadalmi jólét növekedéséhez.

A kiemelkedő beruházási hányadunk azonban a múlt. A 2023-as realitások mások. A 2024-esek igen aggasztóak, és oka van annak, hogy az építőiparban, a hazai gépkereskedelem berkeiben gyorsan romlik a hangulat. Az uniós pénzek a korábbihoz képest csak csordogálnak, és aligha lesz ez másként az év második felében. Az állami döntési körben a beruházási büdzséadatok ugyan roppant bizonytalanok, de azt tudni, hogy jelenleg a fejlesztési listákat felső politikai szinten vagdossák vissza. A vállalati szférában vegyes a beruházási hangulat: néhány iparágban folyamatban vannak nagy projektek, ilyen a fémipar (gyakorlatilag az akkumulátorgyártók révén). A kormányzat által nem kedvelt, és így különadóval és egyéb méretre szabott elvonásokkal, korlátozásokkal sújtott ágazatokban viszont érthetően nincs nagy beruházási kedv. Indokolt az óvatosság: a gyenge, ingadozó kereslet és a drága hitel elégséges magyarázat.

Várható ezért, hogy az építési munkák visszaesésének már megindult folyamatát szelektív módon, de egészében ütemesés követi a gépek, berendezések valamint a csatolt szolgáltatások terén. Ez a fajta beruházás-mérséklés valóban gyengíti a rákövetkező év/évek növekedési lendületét.

Önmagában az állami aktivitás visszafogása nem lenne akkora baj a nemzetgazdaságra nézve. Annak a baráti vállalkozónak viszont, aki számított a korábbiakhoz hasonló megrendelés-áradat folytatódására, ez rossz hír. Ha teheti, nyomást gyakorol majd a kormányzatra, hogy kapjon valamilyen kárpótlást, kedvezményes hitelt, akár szubvenciót is. Azt azonban mind kevésbé bírja büdzsé. Konfliktusos év lesz az idei, de a jövő évi is.