Hírértékű volt a PM két ünnep között publikált közleményében az államháztartás hiánya: a becsült 2023-as GDP 5,9 százaléka. Mivel az eredeti költségvetési törvényben 3,5 százalék állt, ez bizony a pesszimista elemzőket is verte: arányát tekintve alig-alig marad el a megelőző 2022-es (választás) év adatától. Az elemzőket az viszont nem lepte meg, hogy a GDP növekedése helyett bizony csökkentést tartalmazott a kormánydokumentum 2023-ra, méretét mínusz 0,4 százalékra becsülve. Az éves fogyasztóiár-indexszel mért inflációt pedig 17-18 százalék közé tette a PM – az addig megismert tényadatokból az már lényegében következett is.

Információértéke tehát csak annyiban volt a PM adatainak, amelyekhez hasonló éves várhatókat közöltek a független elemzők és a nemzetközi szervezetek (az államháztartási hiányt kivéve), hogy a Pénzügyminisztérium kijönni látszott a tagadás állapotából. A közölt adatok ugyanis más karakterű gazdasági évet írnak le, mint amely addig a kormánymédiában szerepelt. A beígért gazdasági növekedéssel szemben recessziós esztendőként kerül be az évkönyvekbe. De az sem állja meg a helyét, ami 2023 második felében kormányzati mantra lett: „no jó, növekedés majd csak ezt követően lesz, mert 2023 az infláció ledöfésének éve”.

Lehet a hó/hó adatokkal játszani, de bármilyen módszertani kérdések merülnek is fel a sokféle állami beavatkozás miatti árváltozás-mérési ügyekkel kapcsolatban, az árstabilitási célt tekintve kudarcos lett a 2023-as esztendő. Az éves infláció meghaladja a 2022-es roppant magas inflációs ütemet, és csaknem három évtizeddel kell visszamenni hasonló adatokig. A gyors év végi dezinflációnak csak azért lehet nálunk örvendezni, mert irdatlan magasra szökött a pénzromlás üteme az év elején, és csakis ahhoz képest lehet javulásról beszélni.

Infláció és recesszió tehát egyszerre sújtotta Magyarországot. Az első vonatkozásban uniós bajnokok lettünk, ám visszaesést sem sok országban regisztráltak, mivel a várakozásokhoz képest meglehetősen válságállónak bizonyult az európai gazdaságok többsége. Most már legfeljebb azt lehet hirdetni, hogy a 2023-as gyatra adatok mögött erőteljes kiigazítás és szerkezeti fordulat áll, és 2024 új szakaszt hoz.

Mindenesetre a PM 3,6 százalékos GDP-növekedést prognosztizál 2024-re. Még ennél is optimistább hangot üt meg az újonnan (vagy inkább: ismét) létrehozott Nemzetgazdasági Minisztérium (NGM), amelynek tisztségviselői vagy 4 százalékos növekedésről beszélnek – egyébként a 2024-es költségvetés ilyen GDP-emelkedésre épül – , vagy még ennél is nagyobb dinamikát jósolnak, annak elérését sürgetik, és ahhoz keresnek most gazdaságpolitikai eszközöket.

Lehetséges-e egyáltalán a tavaly nyáron megálmodott növekedési adat megvalósulása? Az eddigi tapasztalok lehangolók. Ha vesszük a 2023-ra törvénybe iktatott költségvetési és makrogazdasági keretszámok sorsát, akkor nagyon helyénvaló a kétkedés. Hogyan lehet komolyan venni a gazdasági növekedés és az árszint tervezett alakulását, ha a költségvetési bevételek és kiadások is nagymértékben eltértek a törvénybe foglaltaktól, holott ezekre a kategóriákra közvetlenül képes hatni az állam. Mégis, az államháztartás tavalyi hiánya 4593 milliárd forint lett a pénzügyminiszter friss bejelentése szerint, amely – mint Varga Mihály nyilatkozta – elmarad a megelőző év 4672 milliárdos deficitjétől. Csakhogy eredetileg 2352 milliárd volt a terv, az változott a rendeleti úton átírt költségvetésben 3400 milliárdra, és onnan tovább.

Hasonlóan nagyon más lett a növekedési pálya. 2023 recessziós év, a zsugorodás mértékét majd március tájt közzéteszi a Központi Statisztikai Hivatal. Igazából akkor lehetne némivel megalapozottabb becslést adni a 2024-es makrogazdasági folyamatokra, hiszen bármilyen növekedési mutató értelmezéséhez tudni kellene a bázist. Amikor az NGM 4 százalék feletti idei GDP-növekedést vetít elő, mégiscsak ismerni kellene, hogy mihez képest?! Melyik az a GDP-adat, amelyhez viszonyítva ekkora (vagy másféle) növekedést ígér be a minisztériumi tisztviselő?

Ha a bázis, vagyis most a 2023-as év még annál is gyengébbnek néz ki, mint ahogy azt az év végi, ünnepi hangulatban gondolni lehetett, az első ránézésre akár segítheti is az optimista ígéretek valóra válását: mélyebb szintről nagyobb százalékú a dinamika. Ugyanakkor, ha a reméltnél gyengébb tavalyi adatok mögött elhúzódó bajok, szerkezeti gondok találhatók, akkor megalapozatlan az a várakozás, hogy az új év új lendületet hoz.

Mind a kettő hatással számolnunk kell. Tekintsünk a keresleti oldalra. Ahol a gyenge bázis miatt javulás várható, az a fogyasztás. A 2023-as év kudarcainak egyike a lakosság vásárlásainak alakulása volt. Az év tizenegy hónapjáról vannak már adatok: a 2023. január-novemberi időszakban az előző év azonos időszakához képest a kiskereskedelmi forgalom volumene 8,7 százalékkal kisebb lett. Ez súlyos visszaesés, még azt is beszámítva, hogy annak a báziséve igen sajátos volt: a 2022-es áprilisi választások előtt kizúdított többletpénzek nyomán példátlan magasságokba ugrott a lakossági vásárlás, majd az év második felében gyorsan normalizálódni kezdett a forgalom, aztán 2023-ra is folytatódott a fogyasztásmérséklődés – lesz honnan növekedni idén.

Az átlagszám ez esetben is elfed fontos részleteket: az élelmiszer-kiskereskedelemben 5,3 százalék volt a volumencsökkenés, ennél súlyosabban alakult a nem élelmiszer jellegű kiskereskedelem: mínusz 6,8 százalék. Ami pedig egyenesen meghökkentő, a visszaesés az üzemanyag-kiskereskedelemben: 21,1 százalékkal zuhant egy év alatt az értékesítés volumene. Itt jól látszik az üzemanyagárakkal való politizálás volumenhatása: a valós árakra való visszatérést követően a lakosság autóhasználata igazodott a realitásokhoz, míg a hatósági árszabályozás idején, a nemzetgazdaság számára legkritikusabb időszakban, súlyos fizetésimérleg-gondokat okozva, a magyar lakosság nem kényszerült takarékos közlekedési életmódot folytatni.

A fogyasztás a belső felhasználás legnagyobb tétele, erősen kihat a GDP alakulására. Joggal várhatjuk, hogy nemcsak az élelmiszerek terén lesz emelkedés, hanem a szolgáltatások, tartós fogyasztási cikkek vásárlásában is 2024-ben.

Azt azonban hozzá kell tenni, hogy az infláció egyáltalán nem tűnt el, a felelőtlen kormányzati nyilatkozatok ellenére sem. Mértéke és jellege azonban változik. Korábban az élelemiszerek drágulása és az energiaszámlák emelkedése volt a legfájóbb, ezek hajtották rendkívüli magasra az árszintet. 2024-ben viszont sokkal inkább a szolgáltatások drágulása lesz a fő inflációs tényező.

A tartós fogyasztási cikkek eddig sem okolhatók különösebben a magyar pénzromlásért, és ha az árfolyam nem gyengül ismét nagyot, akkor nem kell nagy drágulástól tartani. Amiben viszont sok élőmunka van, és a szolgáltatások jellemzően ilyenek, ott számít, hogy mi lesz a bérekkel. A 2023 decemberére előrehozott minimálbér-emelések és egyébként is a keresetek emelkedése nyomán 2024-ben tíz-tizenkét százalékos bérnövekedést feltéve, és mintegy hét százalékos fogyasztóiár-indexet véve valóban lesz reálbéremelkedés és ennek nyomán fogyasztásbővülés is. Ugyanakkor pontosan a bérek (bérköltségek!) reálértékének növekedése nyomán bizonyos árfelhajtó hatás lép fel, ami elsősorban a szolgáltatási szektort érinti.

A belső felhasználás másik nagy tétele a felhalmozás (készletváltozás és beruházás). 2023 e vonatkozásban is visszaesést hozott. Amint azt ezen az oldalon már megírtam, a magyar beruházási ráta értelmetlenül magas volt éveken át, az erőforrások hatékonytalan felhasználásának jegyeit mutatta. A korrekció tehát nemcsak elkerülhetetlen, de szükséges is. Az inflációs hullám levonulása nyomán a nominális kamatszintek 2024-ben csökkennek az előző évihez képest, de olyan mértékű negatív reálkamatok nem várhatók, mint korábban. Pozitív banki reálkamatok mellett eleve illúzió lenne az általános beruházási ciklus kibontakozásával számolni. Különösen akkor, ha az EU-s források olyan módon érkeznek be, ahogy a dolgok ma mutatják: lassan, fokozatosan, a korábbinál sokkal szorosabb hazai és külső adminisztratív ellenőrzés mellett.

A GDP-növekedés keresleti oldali tételei között egyedül a nettó export alakulhat erőteljesen, noha nem annyira a kiviteli lendület, mint inkább az attól elmaradó importváltozás miatt. Stagnáló-gyengülő beruházás és mérsékelten növekvő lakossági fogyasztás mellett nincs ok erőteljes importnövekedést várni: így most valóban nem a fogyasztás, nem is a beruházás, hanem a nettó export tolja meg a bruttó hazai terméket. Ezt a karaktert erősíti az is, hogy a 2023-as újabb költségvetési betlit követően nem kerülhető el a fiskális kiigazítás, az pedig visszafogja a belső felhasználás alakulását.

Ez így statisztikailag kihozhat éves 2 és 3 százalék közötti GDP-növekedést, a hazai termék (GNP) és a nemzeti jövedelem (GNI) kisebb mértékű javulása mellett.

A kínálati oldali elemzés sem ad okot vérmes reményekre. A bázistényezők között az egyik legkülönösebb a mezőgazdasági termelés, amely viszonylag kis részesedése miatt nem szokta érdemben befolyásolni az országos output alakulását. 2023-ban viszont az ebben kimutatott hatalmas növekedési dinamika mentette meg a nemzetgazdasági összesent az EU-rekordot hozó mértékű recessziótól. Még egy ekkora kiugró agrárértékkel nem lehet számolni.

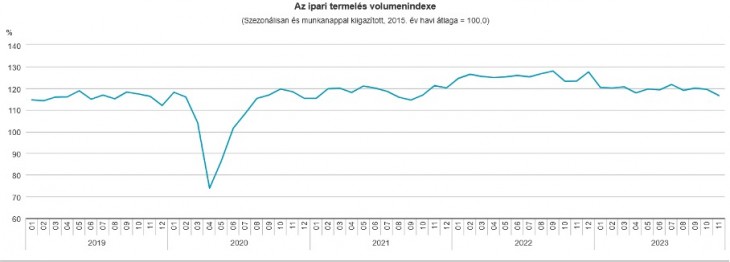

Az ipar viszont valóban nagy tétel, a GDP negyedét teszi ki. Nos, az ipari termelés 2023 első tizenegy hónapjában 4,8 százalékkal kisebb volt, mint 2022 azonos időszakában. Ez csalódást keltő adat, különösen amiatt, mert az alágazati bontás szerint eléggé általános az ütemvesztés, szintcsökkenés, tehát nem csupán egy-két terület gyengélkedése vagy egyszeri tényező áll mögötte. A járműipari értékláncba való beékeltség nagy függőséggel jár: néhány komponens növekvő termelése mellett más járműipari tevékenységek gyengélkedése együttesen legfeljebb mérsékelt bővülést vetít elő.

Az ipari növekedési kilátások azért sem túl jók, mert a tervezett nagy bővítések energia-, víz- és munkaerőigényesek, és ezekben a vonatkozásokban a már meglevő feszültségek gyors növekedésével kell számolnunk. Egyszerűen nem lesz annyi energia, mint amennyi rendelkezésre állását megígérte a kormány a nagybefektetőknek. Munkáskéz is csak a munkaerőimport gyors felfuttatása mellett – az viszont komoly társadalmi ellenállásba ütközhet. A szűkös és drága energia tovább ront Magyarország beruházási célországi vonzásán, a költségvetés súlyos állapota mellett pedig a természetes versenyképességi gyengeségeinket mind nehezebb nagyvonalú szubvencióval ellentételezni. Amúgy is súlyosan hibás, káros az említett karakterisztikájú újraipararosítási kampány, de most már fizikai és fiskális korlátokba is ütközik.

Milyennek ígérkezik tehát az esztendő? A 2019-ig tartó – valójában rövid – konjunkturális időszakhoz kár viszonyítani. Azt követően 2020-ban – a KSH korrigált adatai szerint – 4,5 százalékkal csökkent a GDP, 2021-ben a nagy visszaesés bázisán 7,1 százalékkal emelkedett, azaz a GDP-vel mért gazdasági teljesítményünk 2,3 százalékkal haladta meg a két évvel korábbit. 2022 „felturbózott” év volt, az arra következő korrekciós esztendővel együtt éves 2 százalékos növekedés jön ki. Ehhez mérve nem meglepő, nem is pesszimista a legtöbb komoly elemző által 2 és 3 százalék közé várt növekedés.

Az megint más kérdés, hogy milyen okok, megfontolások miatt álmodik magának ismét kis valószínűségű növekedési tervcélokat a kormány. Majd még külön kérdés, hogy a kormányon belül miért vannak, lehetnek nemcsak kismértékben, hanem irányt tekintve is eltérő intézmények, erőközpontok. Ezek az ügyek már túlmutatnak a makrogazdasági elemzésen, noha valóban foglalkoznunk kell velük, hiszen kihatnak az állam működésére és ezen keresztül a gazdasági életre.