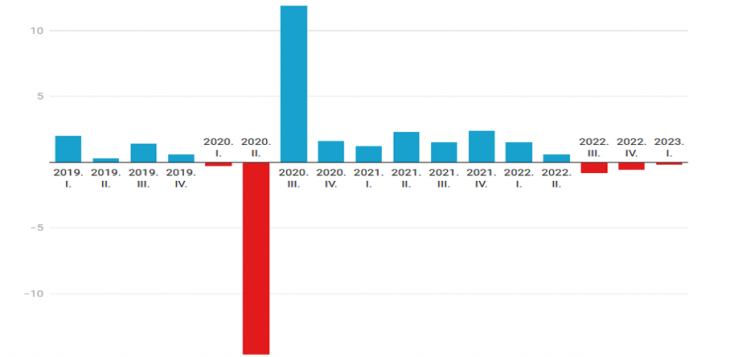

A recesszió még nem válság. Több azonban, mint csupán átmeneti lassulás. Most már a harmadik trimeszterben csökken a gazdasági teljesítmény a tavaly nyári szint alá. Az előző negyedévhez képest egy kicsivel, a tavalyi első negyedévhez mérve pedig érezhetően (1,1 százalékkal) lejjebb van hazánk bruttó hazai terméke 2023 első trimeszterében.

A gazdasági teljesítmény 2023 elején a megelőző évhez képest rosszabbul alakul, mint az uniós tagországok nagy többségében. Ám ez legfeljebb a hivatalos optimistákat érhette meglepetésként.

Hiszen, amihez hozzámérjük az idei első három hónapot, az nagyon különös időszak volt. 2022 első negyedévét ugyanis, amint azt itt már sokszor megtárgyaltuk, nagyban meghatározta, hogy a 2022 április eleji országgyűlési választásokat a magyar politikatörténetben páratlan méretű voks-szerző költségvetési költekezés előzte meg. A mesterségesen magasra vitt tavalyi bázishoz képest aztán nem csoda, hogy egy évre rá, amikor a költségvetés már megszorító üzemmódba váltott, a Magyar Nemzeti Bank (MNB) kamatpolitikája is az európai uniós rekorder infláció megfogására irányul, már nem növekszik nálunk a gazdaság.

A GDP volumenének negyedéves változása előzetes adatok alapján

Ez azonban csak a növekedési vonatkozás. A stagfláció attól kapta a nevét, hogy a gazdasági tevékenység stagnálása nagy pénzromlással jár. Máshol is felmerült ennek a veszélye, mivel egész Európában, mint ahogy a tengerentúl is, másfél éve meglódultak az árak.

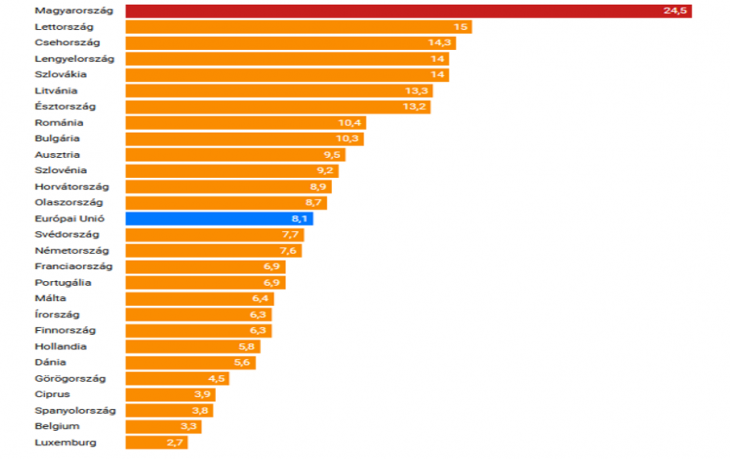

Ám itt is nagyon a különbségek. Az inflációs adatok is az mutatják, hogy Magyarország más pályát futott be, mint az európai országok nagy többsége. A fogyasztóiár-index terén elért most tavaszi rekordunk különösen látványossá tette a különállásunkat.

A fogyasztóiár-index növekedése 2023 áprilisában az egy évvel korábbi százalékában

Az előzmények között fel kell idézni, hogy a 2021-ben bekövetkező helyreállítási ciklus során, annak kísérőjeként, Európa-szerte nekilendült az infláció, amelyet pedig az elemzők korábban már szinte eltemettek. Az infláció hirtelen megjelenése miatt a legtöbb európai gazdaságban nem jött szóba újabb általános költségvetési élénkítés 2022 elején. Ha volt is keresleti oldali támogatás, az a törékeny élethelyzetű társadalmi csoportoknak nyújtott célzott jövedelem-támogatásban nyilvánult meg, helyenként az energiasokkra válaszként cégek is részesülhettek átmeneti szubvencióban. Ám immár nem volt ok és szándék általános, kiterjedt keresletélénkítésre.

És akkor jött február 24. Az orosz agresszió nyomán egész Európában romlottak a konjunktúra-kilátások. Újabb, noha átmenetinek bizonyuló, drágulási hullám érte az energiahordozókat, élelmiszereket. Ilyen körülmények között az európai gazdaságokra inkább az ütemlassulás lett jellemző 2022 első felében. Ezzel teljesen ellentétes volt a magyar pálya, mégpedig egyértelműen a kormányzati túlfűtés következtében. Így lehetett az, hogy a 2022-es esztendő első felében 7 százalékot meghaladó lett a magyar növekedési ütem – annak sokféle egyensúlyrontó következményeivel együtt: a szubvencionált motorüzemanyagból akkor fogyasztott rekordmennyiséget a magyar fogyasztó, amikor a benzin és dízel ára rekordmagasságokban volt a világpiacon. (És nem mellékesen, az a „világpiac” a putyini Oroszországot jelentette a Mol számára…)

Az országgyűlési választások áprilisban lementek. Az újraválasztott kormány néhány hét habozás után megszorító üzemmódra váltott: adókat emelt, az addigra már szokásossá váló módon, vállalati különadók kivetésével – azok pedig szintén nem meglepő módon hamar további árnövekedéshez vezettek.

Különös, hogy egy kormány inflációs hullám közepén nem mérsékli, hanem inkább növeli az adóterheket. Különös és szokatlan, hiszen az árszint nem tervezett és igen jelentős növekedése az adóbevételi oldalon előnyösen érinti az államháztartást. Így normális viszonyok között lehetne az elvonásokat átmenetileg mérsékelni, például a lakossági energián, üzemanyagon levő közvetett adók csökkentése formájában.

De nem így lett nálunk. A büdzsének ugyanis nagyon kellett a pénz; így is komoly deficittel zárt az állami költségvetés 2022-ben, mint ahogy 2020-ban és 2021-ben is. Sőt a 2023 első négyhavi deficitadatok is igen előnytelenül alakulnak – de nyilván nem a bevételi oldal, hanem a kiadási tételek miatt.

Mivel a kiadási oldalról nagyon kevés ellenőrizhető információ áll rendelkezésre, csak találgatni lehet, hogy miért ilyen nehézkes a költségvetés stabilizálása. Az tudható, hogy a magyar államapparátus fenntartása uniós arányok szerint elég költséges. Tudjuk, hogy az átlagnál sokkal többet fordít a magyar állam gazdasági célú kiadásokra (ezek között a vállalati támogatás, az állami tulajdoni kör bővítése és a rezsiszabályozás miatti veszteségtérítés ugyanúgy megtalálható, mint állami beruházási kiadás), noha az utóbbi vonatkozásban már érdemi visszafogásokról olvasni. A közkiadások megszorítása látszik az építőipari termelés és a rendelésállomány legfrissebb adatain.

Ami aggasztó, az a maginfláció meghökkentően magas szintje. Az élelmiszerek, üzemanyag drágulása volt eddig az áremelkedések hajtó ereje, a drágulás két listavezetője, ám a maginflációs mutatóban ezek a tételek nincsenek benne, és mégis egynegyeddel feljebb van a mutató, mint 2022 áprilisában. Ez pedig arra utal, hogy a drágulás széles termékkörre kiterjedt.

Ilyen helyzetben az MNB nem tehet mást, mint magasan tartja a maga kamatait; ezzel stabilizálja a forint iránti spekulációs keresletet. További hatásként mérsékli a hitelek iránti igényt.

Nőhet-e ilyen viszonyok között a hazai belső felhasználás, ami a GDP legnagyobb tétele? Aligha. Ezért sem várható érdemi, látható gazdasági növekedés erre az évre. Ettől némileg különbözik az a kérdés, hogy nőhet-e a GDP? Ha a vállalati és közösségi beruházások pangására, a lakossági fogyasztás mérséklődésére gondolunk, akkor nem várható dinamika az év második felében sem a fogyasztási és felhalmozási tételekben. A GDP-nek azonban része a nettó export is. Az a tétel pedig szépen alakulhat, ha a kivitel valamilyen ütemben nő, nődögél, miközben a behozatal gyenge marad egész évben – a termelési célon túli behozatal pangása miatt. Ez a tétel kompenzálhat valamennyit a GDP-t lehúzó más tételeken – azonban érdemben nem változtat a 2023-as év karakterén, ami: stagfláció.

És ezzel nincs vége a gondoknak. A közzétett költségvetésbe beállított deficit mértéke mögött ott a feltevés, hogy a költségvetés az idén hozzájut az uniós támogatásokra megelőlegezett állami pénzhez. Ha nem, vagy csak töredékesen, akkor nem érvényesek a konvergencia-programba beírt deficitszámok – viszont akkor sok más kalkuláció is borulhat.

Az tehát, hogy milyen lesz végül is a 2023-as év, már nem annyira egyértelmű, mint amennyire borítékolható volt, hogy a választások előtti kiköltekezésért a rákövetkező évben nagyobb árszint és kisebb növekedés formájában fizetnünk kell. Itt alapvetően most már politikai kockázatok, veszélyek leselkednek a magyar gazdaságra, a családokra. Hogy uniós pénzek nélkül mekkora lenne a magyar növekedési képesség, azt nem tudhattuk meg a történelmileg páratlan tőkebőség, segélyhullám közepette. Most zordabb szelek fújnak.