Az látni, hogy a kiskereskedelmi forgalom volumene 2023. január-májusban a naptárhatástól megtisztított adatok szerint 10,8 százalékkal kisebb volt az előző év azonos időszakinál. Erre persze mondható, hogy a tavalyi első öt hónap (parlamenti választási évről lévén szó) rendkívüli bázis, így a visszaesés várható volt. A mérték azonban sokkoló hírként jött, és a forgalom-visszaesés a rekordméretű infláció ellenére negatívan érintette az állami bevételi oldalt.

Jött jobb hír is, a turizmusról. Ám érdemes kissé benézni a számok mögé: míg a Központi Statisztikai Hivatal (KSH) adata szerint a turisztikai szálláshelyeken idén az első öt hónapban a vendégek száma 7,1 százalékkal már meghaladta a tavalyit, a vendégéjszakák száma csak 3,8 százalékkal lett nagyobb az egy évvel korábbinál, azaz a több vendég most rövidebb időre akar/tud maradni. És főleg nagy az eltérés a vendégkör összetételében: az idei öt hónapban a belföldi vendégek 7,3 százalékkal kevesebb, a külföldiek 13 százalékkal több vendégéjszakát töltöttek el, mint az előző év azonos időszakában. Ezek a tények is arra utalnak, hogy a magyar családok egy részénél elfogyóban van a pénz, romlik a jövedelmi helyzet – a tavalyi első félévhez képest mindenképpen.

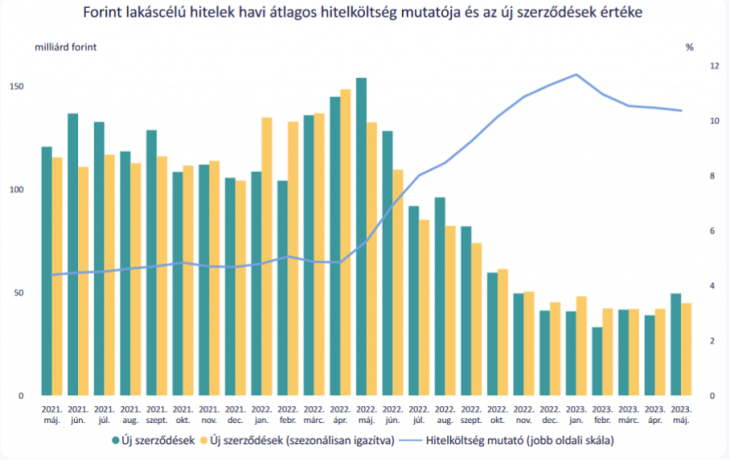

A belföldi felhasználás további kilátásaihoz ad bizonyos támpontot a hitelezési-megtakarítási statisztika. Az MNB adatai látványosan jelzik a gazdasági folyamatok irányváltásait.

Az állományi mutatók a maguk természete miatt lassan változnak, de az ábrán szereplő új lakáscélú hitelezési szerződések tisztán kirajzolják a 2022. áprilisi választást követő gazdaságpolitikai korrekciók hatásait: a szerződések volumene megfeleződött. A lakásépítési szándék visszaesésében nyilván nagy szerepe volt annak, hogy az inflációs hullámot késleltetve követő általános kamatemelkedés immár kiterjedt a lakáshitelezésre: ezen a kis kockázatú területen a banki hitelezési költségek kétszámjegyűvé váltak.

Hasonló visszaesést mutat az autópiac, ahol a kamatok emelkedése, az árszint növekedése és a vásárlóerő gyengülése – a szokásos késleltetéssel – recessziós jeleket mutat.

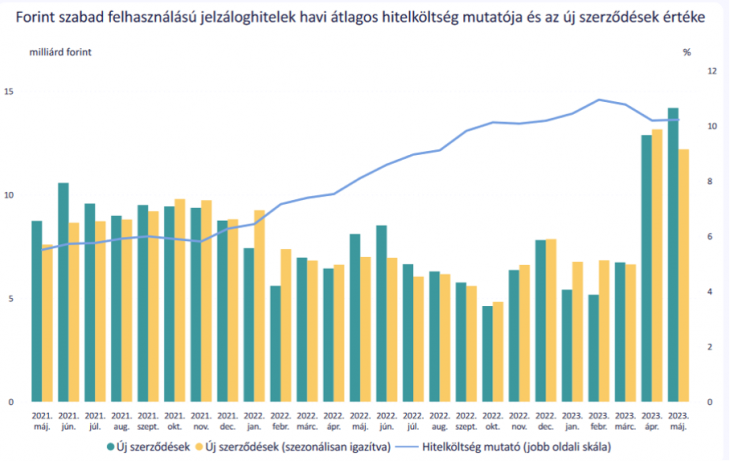

Van látszólag élénkebben alakuló hitelezési terület is, mint a lakosság jelzáloggal fedezett hitelfelvétele:

A növekedés azonban éppenséggel recessziós jellegű: számosan a jövedelmük csökkenése miatt próbálják kisimítani a fogyasztási szintjüket hitelfelvétellel, holott még ingatlanfedezet mellett is elég drága a hitel. Az új szerződések értéke nem kimagasló nemzetgazdasági mértékek szerint, de az idei hitelfelvételi megugrás inkább aggasztó, semmint élénkülési jel.

De a termelési oldalon sem látszik dinamika: az ipari termelés 6,9 százalékkal volt lejjebb májusban, mint egy éve, és az első öt hónap egésze 4,8 százalékkal maradt el 2022 azonos időszakának adataitól.

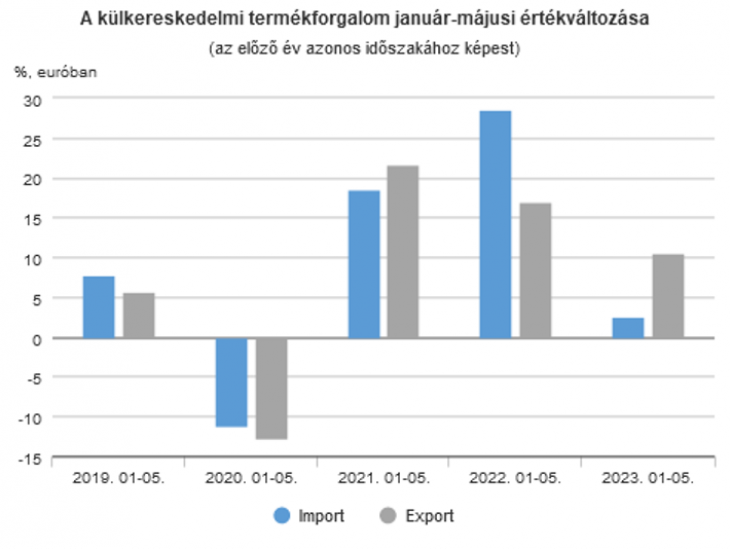

Ami egyértelműen pozitív, az a külkereskedelem adata: az egyenleg ismét pozitívra váltott (2023 májusában 1,1 milliárd euró, az első öt hónapban összesen 2,5 milliárd euró).

A tavalyi hatalmas külgazdasági egyenlegromlás után nagyon is kellett a javulás. Az persze látszik az egyenleget alkotó tényezők mozgásán, hogy a magyar belső felhasználás másként alakul, mint tavaly: most az első öt hónapban a kivitel volumene (euróban számolva) 10,5 százalékkal nőtt, a behozatalé viszont csupán 2,5 százalékkal, azaz az egyenlegjavulást nem a kivitel dinamikája hajtotta ezúttal, hanem az importnövekedés visszaesése.

A külkereskedelmi mérleg aktívuma – amelyet a volumenhatások mellett a nemzetközi cserearányok immár kedvező alakulása is formál – azzal a következménnyel is jár, hogy az idei GDP-csökkenés egy részét kompenzálja a nettó export. A bruttó hazai termék növekedési üteme a tavalyi 4,6 százalékkal szemben valahol a nulla közül várható az idén – ha a recessziós folyamatok nem mélyülnek el, és ha folytatódik a nettó export (azaz: külkereskedelmi mérleg) pozitív hozzájárulása az GDP volumenindexéhez. Tavaly a választás előtti nagymértékű kormányzati kiköltekezés mind a fogyasztást, mind a felhalmozási tevékenység bővülését mesterségesen felfele tolta, és azzal a bruttó hazai termék mutatóját is; annak jött el a korrekciója a választást követő hónapokban.

A recesszió tehát lényegileg szükségszerű szakasz, és mint ilyen, ha nem túl mély és nem túl hosszú, múló kellemetlenség a gazdasági szereplők számára. Az államháztartás szempontjából elvileg hasonlóan átmeneti nehézség, ha a GDP volumene, azaz a fiskus felől nézve az adóalap egy ideig nem növekszik. Van azonban itt egy lényeges vonatkozás a költségvetési politika számára: nem mindegy, hogy milyen okok miatt stagnál-mérséklődik a GDP. A tavalyi év egészéről elmondható, hogy a növekedést leginkább a fogyasztás vezérelte. Az erős fogyasztás pedig az inflációval párosulva kedvezően hat az állami adóbevételekre. Ez volt tavaly – de ennek mára vége. 2023-ban ebből csak az infláció maradt, ám a fogyasztási volumenbővülés már nem. Így is hatalmas az államháztartás hiánya.

A gyengülő importvolumen tehát megmentheti a kimutatott GDP-t az egész évi recessziótól az év hátralévő két trimesztere során, hála a nettó importnak, mint javító tételnek, ám az állami költségvetést önmagában az infláció sem menti meg, mivel a nettó exporton messze nem keletkezik annyi állami bevétel, mint a lakossági fogyasztáson.

Ez most a helyzet; a kormány további megszigorításokra kényszerül. A bevételnövelő intézkedések mellékhatásként magasan tartják az inflációt. A kiadási oldali megtakarítások pedig a jelenlegi és a későbbi növekedési ütemet fogják vissza. Így, ha elkerülheti is Magyarország a technikai recessziót az idei év egészében az év második felének gazdasági adatai kedvezőbb változása esetén, a 2024-es évre további inflációs nyomás és a megelőző évek trendje alatti beruházás hagyományozódik.

Amit az Országgyűlés a költségvetési terv makrogazdasági alapjaként elfogadott (4 százalékos gazdasági növekedés, 6 százalékos átlagos infláció) roppant optimista szcenárió. Még akkor is az, ha az idei év végig a kormányra nézve kedvezően zárulnak le az EU jogállamisági vizsgálatai.

Ha nem, akkor a stagflációs magyar állapot egészen más, kedvezőtlen irányba billen el. Ne feledjük, hogy amikor most a Standard & Poor’s megerősítette a magyar országkockázati besorolást, azzal a magyar rating a bóvli-kategória felett csupán egy fokozattal maradt a S&P-nél. A Fitch-nél még eggyel feljebb áll a magyar minősítés, de „negatív kilátások” megjelöléssel. Az pedig egy közeli leminősítés esélyére utal. Az is tudható a szöveges indoklásokból, hogy az EU-pénzek érdemi és tartós kimaradása leminősítési indok; annak esetleges bekövetkezése további állami megszorításokat generálna a magyar esetben.

Az uniós kapcsolatrendszer, és egészében Magyarország tisztázatlan és törékeny geopolitikai állapota komoly kockázati tényezője a gazdasági ciklusnak. A forintárfolyam ingadozása is nagymértékben a politikai rizikónak tudható be.

Amennyire egyértelmű, hogy az elmúlt négy negyedévben recesszióban volt a magyar gazdaság, szenvedve egyben a kétszámjegyű inflációtól, annyira bizonytalan a következő négy negyedév alakulása. Ha csak a gazdasági folyamatok korrekciós logikája érvényesülne, akkor a stagflációs szakasz lassan lezárulna, a gyenge 2023-as év bázisán 2024-ben már némi gazdasági növekedés is előállna, egyszámjegyű inflációs indexekkel. Ezt várják, remélik a gazdasági elemzők, a hitelkockázati intézmények. Ilyen pályát rajzolt be a Pénzügyminisztérium a most jóváhagyott 2024-es állami költségvetés mögé (feltűnően optimistán). Ám a 2022-es és a 2023-as évet sem a gazdasági folyamatok logikája határozta meg; a politikai fordulatokat pedig szinte lehetetlen előrejelezni.

Ezért a konklúzió marad az, ami a címben: a folytatás bizonytalan.