Az óévet rövid közös közleményben búcsúztatta, a közös európai valuta negyedszázados fennállását pedig köszöntötte 2023. december harmincadikán az EU öt vezetője: Christine Lagarde, az Európai Központi Bank (EKB) elnöke; Roberta Metsola, az Európai Parlament elnöke; Charles Michel, az Európai Tanács elnöke; Ursula von der Leyen, az Európai Bizottság elnöke. Az ötödik Paschal Donohoe, az Eurocsoport (Eurogroup) elnöke, őróla itthon keveset hallani, hiszen Magyarország nem tagja az euróövezetnek, az intézmény nélkülünk működik.

Hogy meddig? Az euró-átvétel ügyére nem érvényesek az újévi fogadalmak. A jelenleg érvényes bekerülési tesztet a magyar gazdaság hosszú évekig képtelen teljesíteni, ha netán lenne bármilyen komoly elhatározás. Mindenesetre az uniós közlemény okot ad arra, hogy a kérdésre ismét rátekintsünk.

A másik figyelemre méltó esemény Petr Pavel cseh államfő újévi beszéde volt. Új elnökként elmondott első újévi üzenetében több más fontos és súlyos téma mellett kitért az euró csehországi bevezetésére: az előnyökről és hátrányokról szóló sokéves viták után már konkrét intézkedéseket kell tenni a közös valuta átvétele kötelezettségének teljesítésére. Hozzáfűzte, hogy gazdaságilag nyitott, Európa központjában fekvő országként az euró Csehország logikus jövője. Tegyük hozzá: a 2004-es EU-csatlakozáskor Csehország is vállalta az euró átvételét, ám annak náluk sincs hivatalosan kitűzött dátuma. Ebben – de sok másban nem – közös a magyar és a cseh állapot.

A közös európai valuta 25 évvel ezelőtt, 1999. január elsején jelent meg, kezdetben csak elektronikus jelként. Tizenegy ország akkorra hajtotta végre azt a bonyolult gazdaságpolitikai és pénzügyi folyamatot, amelynek a harmadik szakaszában a belépési („maastrichti”) feltételeket teljesítők a valutaárfolyamukat végleg rögzítették. Az euró idővel bankjegy és váltópénz formában is átvette a pénzfunkciókat. Ma 20 tagország hivatalos fizetőeszköze, a világ második legfontosabb pénzneme az amerikai dollár után, egyben az Unió nemzetközi szuverenitásának is megtestesítője. Ez utóbbi vonatkozásra azonban még vissza kell térnünk, valamint arra is, hogy ismert módon jelenleg 27 tagállamból áll az EU, ám Dánia sajátos státuszú, míg hatan, köztünk Magyarország is, e vonatkozásban derogációval élő tagállam, amelynek gazdasági életében jelen van az euró, de nem az a hivatalos pénznem.

Az euróövezetből ma még kimaradó tagállamok helyzete sem egyforma. Bulgária már a belépés küszöbén áll (sőt a Bankunió nevű intézményi rendnek máris részese), Románia is a célegyenesbe fordult. Ebbe a dinamikába illeszthető bele Pavel elnök üzenete. Továbbá újabb jelöltekkel kezdődtek meg az EU-s csatlakozási tárgyalások, ami idővel újabb euróövezeti tagokat is jelent.

Az Eurocsoport tehát tovább bővül majd az egy évvel ezelőtti horvát csatlakozást követően is – de vajon mikor és hogyan? A magyar médiában elhangzott, hogy az uniós vezetők év végi közleménye üzent az euróövezeten kívülieknek, így nekünk is. Ez azonban így nem helytálló. Sőt nekem inkább az tűnt fel, hogy a kimaradókat nem is említették. Ami valóban elhangzott, az azokra az országokra vonatkozott, amelyekkel elindultak a csatlakozási tárgyalások, pontosabban a jövőbeli bővülési folyamatnak az EU-t illető következményeire: „képesnek kell maradnunk a határozott cselekvésre; a bővítés és a mélyítés nem zárják ki egymást, de a bővítés változásokat követelhet abban, ahogy az EU megszerveződik”.

Itt súlyos döntési dilemmákra történt rövid, kifejtetlen utalás. A közös valuta megalkotása és bevezetése nagy jelentőségű elmélyítési fejlemény volt a közösség életében az 1980-as évek legvégén; mint ilyen, ha nem is zárta ki, de véleményem szerint igenis lassította a bővítési folyamatot. Az európai valutát előkészítő Delors-tervet még a berlini fal leomlását megelőzően dolgozták ki, és a történelmi fordulat bekövetkezte ellenére nem tették félre, hanem az eredeti menetrend szerint végigvitték; ebben valóban történelmi szerepe van Jacques Delorsnak, a Bizottság akkori elnökének, aki a napokban hunyt el.

Ugyanakkor azt is megtapasztalhattuk, hogy ez az elmélyítési döntés nagyban lekötötte a Bizottság és a Tanács erejét, és ezáltal a remélthez, várthoz képest kijjebb tolta a bővítési folyamatot. Eleve meg kellett várnunk a finn, a svéd és az osztrák belépést, így az akkor élenjáróknak, köztük nekünk is megígért korai csatlakozás nem következett be az 1990-es évtizedben. Az időközben kibővült jelentkezői kör számára a felvételi folyamat elhúzódott 2004 májusára, másoknak 2007-re, Horvátországnak még későbbre.

Ami pedig az euróátvételi kötelezettség teljesítését illeti: jöttek gazdasági és politikai kilengések, külső válságok – így alakult ki mára az a helyzet, hogy a volt tervgazdaságok közül öten még nem teljesítették az euróátvétel jogi kötelezettségét.

Erre az öt – egyébként nagyban különböző – ügyre, és a dán, illetve svéd sajátos esetre nem reagált az uniós vezetők rövid közleménye. Az csak annyit mondott, hogy az EU (és persze ezzel majd az euróövezet) további bővülése miatt új szervezeti megoldásokra és döntési eljárásokra lesz szükség. Csak spekulatív felvetés, de lehetségesnek gondolom, hogy az euró-átvétel eredeti („maastrichti”) szabályainak felülvizsgálatára is sor kerül; tekintettel a most derogációval élő országok eltérő viszonyaira, testreszabottabb belépési tesztet állapíthatnának meg. Ilyen rugalmasabb módosításra van számos példa az utóbbi években; a tagállami pénzügyminiszterek legutóbb a 2023. december 8-i Ecofin-ülésen fogadtak el új szabályozás elveket a gazdaságpolitikai koordinációról és költségvetési fegyelmezésről.

Majd meglátjuk. Mindenesetre magyar szemmel nézve nagyon is jól látszanak az euróövezetből kimaradtak közötti eltérések – a mi kárunkra. Az érvényes belépési feltételek teljesítésétől legmesszebb Magyarország áll, holott nekünk lenne a leginkább hasznunkra a közös európai valuta átvétele. A szerteágazó vitákat félretéve, elég most csak azt megnézni, hogy a horgonyvalutához mérve mi történt a térség tagállamok valutáinak árfolyamaival.

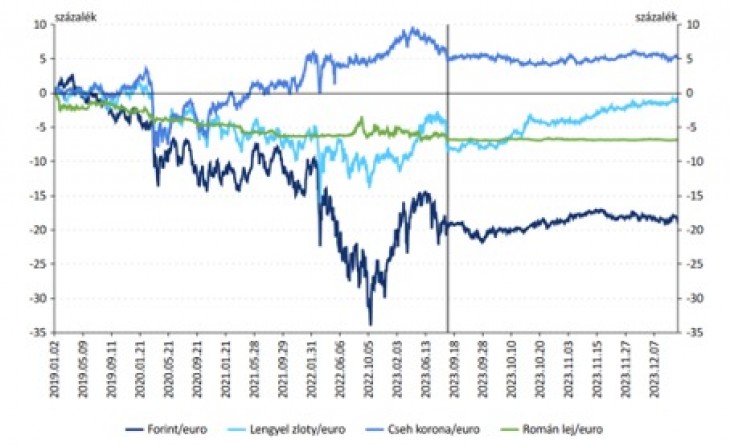

A térségi valuták árfolyamának alakulása az euróhoz képest 2019 eleje óta

Akár rövid, akár hosszabb időtávot veszünk, az az árfolyammozgások üzenete eléggé egyértelmű. A korona kis ingadozási sávban mozgott, és az időszak egészét véve erősödött az euróhoz képest. A zloty volatilitása sem túl nagy, a kialakult paritás jórészt fentmaradt a bemutatott évek alatt, a Covid-járvány kitörése és az orosz támadás híre – mint a legtöbb kis terjedelmű valutát – azonban átmenetileg meggyengítette. A román lej mérsékelten gyengült az euróhoz képest, a volatilitás feltűnő hiánya mellett. Az annak tudható be, hogy a román monetáris hatóságok menedzselik az árfolyamot. A legnagyobb kilengést a forint produkálta, főként a külsőválság-pillanatokban, a többiekét jóval meghaladó kilengéssel és lassú regenerálódással. A forint igen sokat veszített az euróhoz viszonyított értékéből; itt egyébként a tartósan és jelentősen kiemelkedő magyar infláció egyik fő okát is felfedezhetjük.

Mindenesetre ez a valutaingatagság és gyengülés komoly versenyhátrány a magyar gazdaság számára. A hirtelen és nagyarányú gyengülés, majd az arra adott – gyakran kapkodó – kamatemelési védekezés a Magyar Nemzeti Bank részéről cáfolja azt a még mindig gyakran hallható érvet, hogy a „gyenge forint jó az exportnak”, és ezen keresztül az országnak. Ilyen volatilitás mellett teljesen természetes, hogy a gazdasági szereplők a hosszabb lejáratú és jelentősebb ügyleteiket igyekeznek euróban intézni, viszont az ilyen spontán euroizáció tovább gyengíti a nemzeti bank monetáris politikai intézkedéseinek érvényre jutását. Marad tehát a nemzeti valuta meglétéből fakadó többletkockázat és nagy tranzakciós költség a gazdaság számára, a nagyobb infláció és a forintmegtakarítások trendszerű elolvadása a magyar családoknak, és marad az államadósság igen drága finanszírozása a magyar államnak, vagyis az adófizetőknek.

Ehhez képest sokkal kisebbek a cseh korona fennmaradásából fakadó hátrányok, ezáltal pedig az euróátvételtől várható előnyök. Ez érdekes ellentmondása minden rezsimváltásnak: annak könnyebb áttérni egy új rendre, aki a legközebb áll az újhoz, ám ilyennél rövid távon viszonylag kevés előny keletkezik a váltásból; míg akire leginkább ráférne az átállás, az van legmesszebb az áttérési feltételek teljesítésétől. Ezzel együtt a cseh gazdaság számára is summáját tekintve előnyös, sőt logikus és természetes fejlemény lenne, amint azt a beszédében a cseh elnök, volt NATO-tábornok is kimondta. És igen, nemcsak pénzügyi vonatkozású a közös európai valuta átvétele, hanem stratégiai kérdés is: az együttműködés elmélyítése egy újabb fontos területen, mely erősíti az Unió egészének a szuverenitását.

És itt kerül ismét képbe a magyar politika: a 2010 utáni Orbán-kormányok önként egyetlen területen sem támogatták a közös szuverenitást. A valuta ügyében sem. Oka kellett legyen annak, hogy az Alkotmányt felváltó Alaptörvénybe 2011-ben bekerült egy addig ott nem szereplő mondat a forintról, mint törvényes fizetőeszközről.

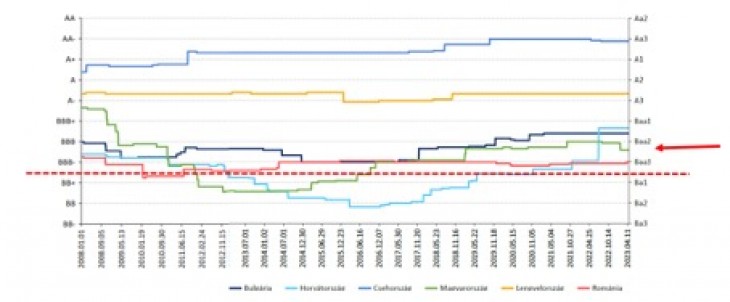

A tartós magyar politikai különállás azonban eddig is komoly gazdasági költségekkel járt. Azokat aztán tovább növelte az európai normáktól sűrűn eltérő, öndefiníció szerint unortodox, patrióta gazdaságpolitizálás. Ismét csak egy idetartozó vonatkozást említve: a magyar állam nemzetközi pénzügyi kockázati besorolása a főbb hitelminősítő intézményeknél sokat romlott a 2000-es évek elejéhez képest.

Országkockázati besorolás három fő hitelminősítő intézet által adott rating átlaga alapján

A romlásban persze bőven benne volt a szocialista-szabaddemokrata koalíció felelőtlen költségvetési politikája, a 2008-as pénzügyi válság, és annak tovaterjedő hatása. Ám a válság éppen azokat a gazdaságokat sújtja különösen súlyosan, amelyek eleve ingatagabbak; ezt láthattuk a térségünkben, ahol idővel a magyar, horvát állam besorolása süllyedt a befektetőknek nem ajánlott („bóvli”) kategóriába. Horvátország azonban az euró átvételéhez szükséges nehéz, gazdaságpolitikai áldozatokkal járó pályát bejárva nemcsak visszakerült az ’investment grade’ tartományba, hanem az euró átvételéhez kapcsolódóan jóval a magyar szint fölé lépett (és ami nagy gyakorlati jelentőségű: kisebb forrásköltséggel finanszírozza az államadósságát, mint előtte, illetve most Magyarország).

Itt tartunk most. A magyar makrogazdasági adatok alapján nagyon távol vagyunk a maastrichti feltételek teljesítésétől; talán sosem álltunk messzebb, mint 2023-ban. Az Európai Központi Bank idén esedékes (kétévenkénti) konvergenciajelentése majd megállapítja a jogi és pénzügyi megfelelés vagy meg nem felelés mértékét. Ami tehát az eurózónába belépés ügyét illeti, nincs idén sem „helyzet”. De minden újabb belépés (a bolgár, majd a román, esetleg a cseh) növeli a kevés számú kint maradó spekulációs kitettségét, versenyhátrányát, és még illuzórikusabb a nemzeti monetáris politika úgynevezett szuverenitása.

Eközben erős logika (és talán kellő politikai erő is) áll az uniós szuverenitás megerősítése mellett. A realitásokat tekintve valamivel tisztábban látunk az uniós parlamenti választások és kulcsállamok választásai után. A geopolitikai folyamatokból fakadó kockázatok közepette mindenképpen az európai közös szuverenitás megerősítésére lenne szükség politikai, biztonsági, intézményrendi és – valóban – monetáris vonatkozásban. Sokkal többről van tehát szó annál, mint hogy milyen pénznemben kötnek ingatlanbérleti szerződést, beszállítói megállapodást, hitelügyeletet. (Egyébként mind sűrűbben euróban, még a ma kint maradt gazdaságokban is).