A világsajtó és az elemzői közösség intenzíven próbálja értelmezni, hogy az amerikai kormányzat és az irániak között miről és milyen tárgyalások zajlanak. Az amerikai elnök média-üzenetei nem adnak sok eligazítást, de jól megmozgatják a piacokat, és egyesek rengeteget keresnek a megszólalásain.

A gazdasági élet szereplőit leginkább a hormuzi szoros megnyitása/lezárása foglalkoztatja. Minél tovább tart a blokád – amely azonban közel-keleti módra kissé szelektív –, annál tovább esik ki a globális kínálatból a térség két fő exportterméke, a kőolaj és a földgáz. Annál tovább marad magasan a világpiacon a szénhidrogének ára, meg minden olyan terméké, amely árszerkezetében ezek az alapvető nyersanyagok jelentős hányadot tesznek ki.

Már most rengeteget drágult a növényvédőszer, a műtrágya és a motorüzemanyag a nemzetközi piacokon. Ezen túlmenően is komoly a költségemelkedés a logisztikában, hiszen a tengeri közlekedésben fennakadást hozott a háború. Növekszenek a biztosítási költségek a veszedelmessé vált vízutakon hajózók számára. A repülőgépek kénytelenek elkerülni az érintett térséget, és a potenciális veszélyövezet igen nagy: drágább kerozinból többet kell elégetni.

Ezek a már bekövetkezett folyó bajok. Még aggasztóbb, hogy a kölcsönös pusztítás kiterjedt az energetikai létesítményekre.

Mintha az orosz-ukrán háború borzasztó (és egyben a hadviselés nemzetközi normáit sértő) gyakorlata lenne terjedőben.

A kieső olajipari kapacitásokat nem lesz könnyű helyreállítani. Emlékezzünk, hogy a százhalombattai finomítóban tavaly októberében következett be tűzeset, és máig nem jött rendbe a kapacitás, holott azt nem nagy erejű katonai támadás érte, mint a Barátság vezetéket, amelynek azonnali megnyitását követeli a magyar és szlovák kormány. Néhány nagy létesítményt a közel-keleti esetben is ért támadás. Valószínűleg azoknak van igazuk, akik szerint a lebombázott létesítmények helyreállítása nehéz műszaki feladat, pótlásuk időigényes.

Irán ugyan eltörpül a két támadó félhez képest a high-tech hadieszközöket tekintve, de a maga drónjaival bőséges kárt képes okozni sokszáz kilométeres körzetben. Sőt középtávolságú rakéták is valahogy előkerültek az iráni arzenálból. Bárhogy vesszük is, a gyors akciónak indult amerikai-izraeli támadásból háború lett, máris elhúzódó következményekkel, amelyeknek egy része – mint mindig – nem tervezett, nem szándékolt hatás.

Azzal, hogy az iráni dróntámadások kiterjedtek egy sor öböl-országra, hirtelen szükségessé vált a Shahed-drónok elleni hatékony védelem. Ebben Ukrajna volt kénytelen élenjáró tudásra szert tenni. Következésképpen az újabb konfliktus ugyan egy pillanatra elterelte a figyelmet a négy éve zajló borzalmas ukrajnai háborúról, de amint kiderült, hogy Irán kiterjeszti a bajokat a térségre, Ukrajna a maga védelmi tudásával és időközben kifejlesztett hadiiparával hirtelen igen fontos szereplővé vált. Súlyának, fontosságának tudatában immár más módon lép fel a külső kapcsolataiban is.

Másokat különösen hátrányosan ért az újabb háborús konfliktus. Ez sajnos a mi esetünk is. Az energiaárak eddigi megemelkedése és a valószínűsíthetően tartósan magasabb szintje átírta az egy hónappal ezelőtti lehetségesnek gondolt makrogazdasági pályát.

A Magyar Nemzeti Bank (MNB) monetáris tanácsa a március 24-i ülésén változatlanul – 6,25 százalékos szinten – hagyta az irányadó kamatot, egyben kénytelen volt hozzányúlni a korábbi gazdasági előrejelzéseihez. Az idei növekedési kilátásokból vissza kellett venni: korábban 3 százalék fölötti gazdasági növekedés volt betervezve, majd a jegybank 2,4 százalékos adatot közölt, most viszont már csak 1,7 százalékos GDP-növekedést vetít elő az idei évre. A korábban tervezett inflációs mérték (3,2 százalék) helyett pedig 3,8 százalék szerepel a jegybanki inflációs jelentésben.

Ami tehát eddig módosult az MNB kalkulációiban: 0,7 százalékkal kisebb növekedés idén, és 0,6 százalékkal nagyobb árszint, valamint már a jövő évre is kivetített 0,4 százalékos inflációs többlet. Ez ránk nézve az iráni háború eddig becsült két lényeges következménye – és mindez lehet rosszabb.

Ezen túlmenő gondokkal is szembe kell nézni. Az olajszámla megnövelése lerontja a külkereskedelmi mérleget az importnak ennyire kitett gazdaságban, amint sajnos megtapasztaltuk 2023-ban is, amikor súlyos deficitbe vitte a magyar mérleget az energiaárak nemzetközi megugrása. Az energiaárak emelkedésétől minden ellentétes kormányzati állítással szemben nem védett meg és ma sem véd meg az orosz kereskedelmi reláció.

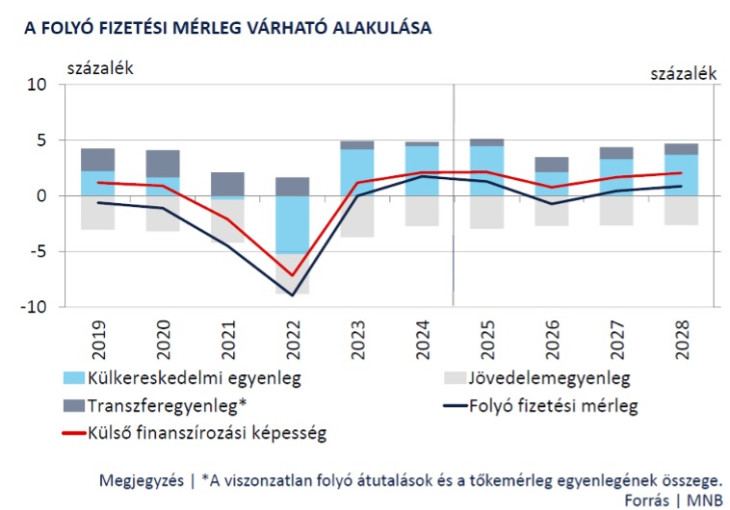

Az MNB mostani becslése egyelőre nem tartalmaz az akkorihoz mérhető romlást. A kamattartó döntéshez kiadott érvanyagból az olvasható ki, hogy az eddigi külkereskedelmimérleg-többlet csökkenésével, valamint a folyó fizetési mérleg kisméretű idei deficitjével számol a jegybank.

Majd kiderül, hogy valóban visszatérhet-e jövőre a pozitív tartományba a fizetési mérleg, és az idei külkereskedelmi egyenleg nem vált-e át nagy mínuszba, mint ahogy az megesett 2023-ban. Az áruforgalom két idei hónapjáról érkező hírek elég kedvezőtlen képet festettek – még az iráni háború előtt volt. Bizony megeshet, hogy a következő jegybanki becslés idején még komolyabb egyenlegromlással lesz dolgunk.

Az is figyelemre méltó az MNB által közzétett becslés adataiban, hogy abban a transzferegyenleg javulása szerepel 2025-ről 2026-ra és azt követően. Ennek a tételnek két nagy komponense van. Az egyik a magyar vendégmunkások hazautalása. A másik, és a vendégmunkás-mérleget eddig jóval meghaladó mértékben: az EU-források beáramlása. Ez utóbbi sokat segített a fizetési mérleg (külső finanszírozási képesség) viszonylagos egyensúlyának, sőt többletének a megtartásában.

Az Orbán-kormány és az EU intézményei közötti viszony megromlása, a jogállamisági és korrupcióellenes intézkedések elégtelensége miatt az EU-val kapcsolatos nettótranszfer-többlet előbb csökkenni kezdett, 2024-25-re gyakorlatilag megszűnt a többletünk. A tétel újbóli növekedésével – pikáns módon – az MNB optimista becslése mintha sikeres kormány- és rezsimváltást feltételezne. A Tisza-programban szerepel a még elérhető uniós pénzek hazahozatala, és annak van is esélye. Az Orbán-kormányok is betervezték a „nekünk járó pénzek” lehívását – csak éppen a tervek nem teljesültek.

Az EU-s források lehívási feltételeihez való viszonyulást ismerve, az Orbán-kormány tovább-szolgálata esetén esélytelennek látszik az érdemi támogatás és hitelek megszerzése.

Az MNB persze nem tehet mást, mint hogy minden évben beállítja az EU-transzferek lehívását a hivatalos előrejelzéseiben; ez persze formai megoldás.

Mindenesetre a külső egyensúly ügye is visszakerül a magyar gazdaság sérülékenységi ügyei közé. Az iráni háború által elindított előnytelen folyamatok és a sajátosan magyar bajok, így az importenergiától való nagymértékű függésünk következtében az ikerdeficit újbóli megjelenése fenyeget minket 2026-ban és akár azt követően is.

A makrokörnyezet tehát nem kedvező 2026 tavaszán, amikor a politikai ciklusban végre komoly esélye lett egy érdemi fordulatnak, amelyre a gazdasági tényezők többsége pozitív várakozással tekint.

Fotó: DepositPhotos.com

Az eddigi stagnálásközeli helyzet még a külső gondok ellenére is megtörhetőnek látszik. Független elemzés szerint, mint amilyen az ING friss analízise, az idei növekedési ütem ugyan kisebb lesz, mint amilyennek látszott a közel-keleti konfliktus előtt, de 1,7 százalékra tehető a GDP emelkedése a most ismert külső viszonyok között. Az ING becslése szerint az eddig várható inflációs ráta a bank korábbi (elég optimista) 2,6 százaléka helyett most már 3,4 százalék erre az évre (ez szintén optimistább a legtöbb elemzéshez képest). A külkereskedelmi mérlegnél erre az évre némi deficitet prognosztizál a bank, tekintettel a külpiaci viszonyokra.

Sérülékenységi tényezőből valóban sok van. Ezek figyelembevételével az elemzői közösségben rendre romlanak az erre az évre vonatkozó előrejelzések. A Reuters közlése szerint a Goldman Sachs az eredeti 1,9 százalékos GDP-becslését 1,6 százalékra vitte le.

A hitelminősítők szintén erősen figyelik a ’feltörekvő piacok’ azon eseteit, amelyeket különösen hátrányosan érintik a háború következmények. A magyar helyzet a legsérülékenyebbek közé számít, a nagymértékű energiaimport miatt, de az általános megítélést külön rontja az államháztartás állapota.

A S&P Global elemzői előtt is nyilvánvaló, hogy az államháztartási hiány már aggasztóan felfutott az év első két hónapjában, és nincs ok azt gondolni, hogy drasztikus évközi korrekció nélkül a folyamat haladhatna tovább. A S&P korábban még elképzelhetőnek tartott 2,5 százalékos növekedést erre az évre, de visszavette a becslését. A jelenlegi BBB- országbesoroláshoz már eddig is túl gyenge volt a költségvetési teljesítmény. Az energiaárak megugrása még inkább visszafogja a magyar termelő- (és adófizető) képességet.

Az EU-ban még mindig rendelkezésre állnak válságenyhítő alapok, de tartalmi változtatás nélkül ezekhez a pénzekhez a mostani politikai vezetés nem tud hozzáférni – írja a S&P. A hitelminősítő nyilatkozó szakembere világosan utalt arra, hogy a választások után esedékes minősítés során Magyarország kikerül a befektetőknek ajánlott körből, hacsak erőteljes költségvetési kiigazítás nem megy végbe.

Az említett hivatalos és független forrásokból származó előrejelzések némi szóródással egy irányba mutatnak: nehezebbé válik a makrogazdasági környezet. Az iráni válság elhúzódása, vagy pláne eszkalációja esetén a konjunktúramutatók további romlása következik be. Ugyanakkor a világos politikai fordulat esélye pozitív kockázatként szerepel a piaci szcenáriók között.

A választások után felálló új parlament és új kormány számára a külső körülmények nehezebbek lettek, és további romlás is elképzelhető. De az eddig is tudható volt, hogy az utóbbi évek felelőtlen költségvetési működése folytathatatlan, a gazdasági szerkezet átalakítandó, a versenyviszonyok visszaállítása nélkül nem lesz dinamika. És legfőképpen az uniós intézményi rendbe való visszatérés szükséges ahhoz, hogy a gazdasági szereplők távlatot lássanak maguk előtt Magyarországon.

A Benchmark rovat cikkei itt érhetők el.