A 2022-es, választási költekezéssel dúsított év közepén recesszióba került a magyar gazdaság, és most, egy évvel a kormányzati kiigazítások (korábbi nevén: megszorítások) megkezdését követően igen bizonytalan a folytatás.

Ami tisztán látszik: a reálbérszint, a társadalmi jövedelmek, a nyugdíjak reálértéke nagyot esett. Ez azonnal megjelent a fogyasztási volumen visszaesésében. A hazai turizmus mennyiségi mérséklődése és összetételének változása szintén mutatja, hogy széles körben meggyengült a lakosság vásárlóereje. Az állami beruházási kiadások is csökkentek.

A belföldi felhasználás mérséklődése ellenére a megelőző időszak közpolitikái, valamint a valutaingadozás, és 2022 közepétől az adóemelések sora oda vezetett, hogy 2023 elején rekordmagasságba emelkedtek a magyar árak: stagfláció áll elő. Ez megint megkülönbözteti a magyar gazdaságot a hozzánk hasonló adottságú, fejlettségű országoktól. Máshol ugyanis, ahol a politika nem telepedett rá a gazdaságra a magyarhoz fogható módon, és 2022 során fokozatosan visszafogták a 2020-21-ben még indokolt keresletélénkítő intézkedéseket, ott a 2021-től kibontakozó inflációs hullám mostanra már jórészt levonult. Európa nagyobbik felén a 2022 eleji sokasodó bizonytalanságokra, geopolitikai kockázatokra és ellátási gondokra reagálva már előbb megindult a szerkezeti (energetikai, külpiaci) alkalmazkodás. Amint a magyar fizetési mérleg, költségvetési egyenleg, fogyasztói árszint 2022-es adatai mutatják, Magyarországon késett, részben elmaradt az új viszonyokhoz való alkalmazkodás.

2023 a legtöbb európai országban már az óvatos optimizmus jegyeiben indult meg. A gazdaságpolitikai gondolkodás is túljutott a válság-menedzselési szakaszon: az európai uniós tagállamok kormányainak többsége ma már le akarja zárni a megelőző zavaros időszak költségvetési lazítását, a versenypolitikai és állami támogatási szabályok puhításait.

A 2024-es uniós gazdaságpolitikai vonalvezetésről még sok vita lesz, de attól függetlenül is nyilvánvaló, hogy néhány ország komoly egyensúlyhiány állapotába került, és így saját belső viszonyai miatt is korrigáló, egyensúly-javító intézkedésekre szorul.

Ez a magyar helyzet is. Nem vagyunk egyedül, Olaszország és Görögország szintén küzd egyensúlyi gondokkal – csak éppen a mi esetünkben néhány kellemetlen sajátosság is fennáll. Ezekkel a gondokkal foglalkozott nemrég az EU Tanácsa is: regisztrálta a nagy inflációt, a költségvetési hiány mértékét, az aggasztóan nagy kormányzati finanszírozási igényt, és szakpolitikai intézkedések sürgős meghozatalát javasolta.

A gondból akkor lesz baj, ha az indokolt, szükséges intézkedés a kialakult helyzetben fájó mellékhatásokat idéz elő. Láttuk a kiskereskedelmi forgalom zsugorodását, de mély, és még távolról sem átmeneti visszaesést szenvedett el az építőipar is. 2023 első öt hónapjában az előző év azonos időszakához képest az építőipari termelés 8,8 százalékkal csökkent. Különösen drasztikus lett a lakásépítési ütem esése. 2023 I. negyedévében 20 százalékkal kevesebb új lakás épült, mint egy évvel korábban. A folyamat romlani fog: a kiadott építési engedélyek és egyszerű bejelentések alapján építendő lakások száma ez időben 38 százalékkal kevesebb, mint 2022 azonos időszakában.

A lakásszám csak egy paraméter: tudható, hogy a társadalmi normák változása és a korábbi nagyvonalú lakástámogatási konstrukciók, valamint a sokáig elég alacsony hitelkamatszint mellett az új lakások átlagos alapterülete (95 négyzetméter) nagyobb, mint a korábbi átlag, és az építési standardok is jóval magasabbak. De ekkora mennyiségi visszaesés mindenképpen komolyan veendő indikátor. Mindez még a 2023. június 22-én bejelentett megszorítások előtt volt, amely szerint a nagyobb (ötezer főnél több lakosú) településeken 2024. január 1. után már nem lehet igénybevenni a CSOK-ot. A falusi CSOK összegét az általános inflációra tekintettel megemelik.

A gyors gazdasági növekedés, érdemi reálbéremelkedés idején bevezetett lakásvételi, felújítási támogatás jellegzetesen prociklikus, azaz a gazdasági ciklus kilengését felerősítő döntés volt. Most pedig a recesszió idején a költségvetési mizériára tekintettel korlátozásokat vezetnek be; amikor egyébként is gyengül az ingatlanpiaci ciklus. Ha van közmegegyezés gazdaságpolitikai ügyekben, az pontosan az, hogy az állam által támasztott kereslet ne erősítsen rá a gazdaság ciklikus mozgására: ne fűtse fel az amúgy is izzó piacot, és ne akkor fogja vissza a maga keresletét, amikor amúgy is gyenge a konjunktúra.

A lakásgazdálkodást, a családi költségvetést, a megtakarítási viszonyokat, az adószabályokat gyors egymásutánban változtatta meg a kormány, és nem lehet biztosra venni, hogy 2023 ősze nem hoz még további komoly változtatásokat. A lakásügyeket közvetlenül érintő mostani szabálymódosítások tényleges gazdasági-társadalmi reagálást nehéz felmérni.

Az látható a 2024-es beterjesztett költségvetésből, hogy lakástámogatásokra jövőre 182 milliárd forint van beállítva: ez fele sincs a 2023. évi előirányzatnak. Már tavaly kifuttatták az Otthonfelújítási támogatást: a 2022 decemberében benyújtott támogatási kérelmeket elbírálták, idén kifizetik, de ezen az ágon jövőre nem lesz állami kiadás. A babaváró hitel maximális összege a jelenlegi 10 millió forintról 11 millióra emelkedik, azonban azt már csak a 30 évnél fiatalabb nők igényelhetik. Hogy a CSOK-listán szereplő kistelepüléseken a helyben élők, a környékről beköltözők vagy éppenséggel az otthonteremtési kedvezményre nem jogosító nagyobb városok tehetős családjai mennyire akarnak építkezni, használt lakás felújítani 2023-ban, azt nem lehet előrelátni.

Ami viszont jól látható, az a költségvetés tehermentesítésének szándéka a nagy gyorsasággal összerakott 2024-es költségvetési törvényben: az adatok szerint a családtámogatási szigorításoktól 50 milliárd forint megtakarítást vár az állam A kevesebb lakossági transzfer természetesen lefele mutató multiplikátorként is hat: kevesebben kezdenek bele itthon lakásprojektbe, és egyéb módon is változtatnak a családi stratégiákon. Mindez rögtön kihat az érintett gazdasági ágakra is.

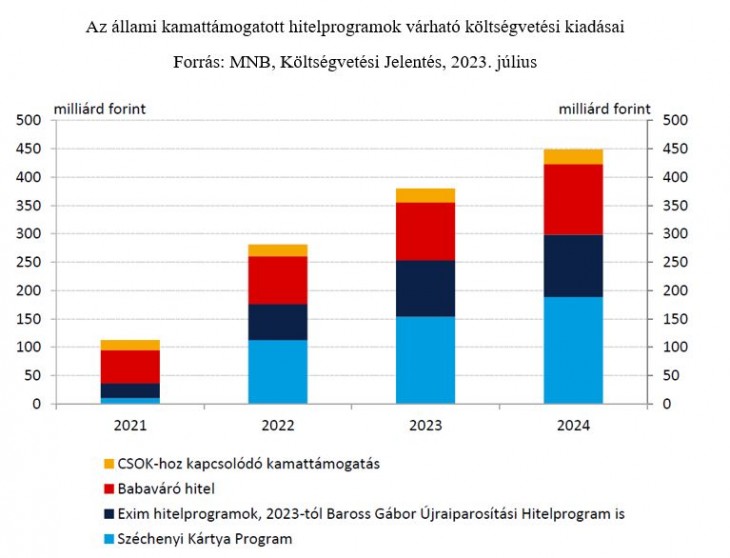

Igaz, vannak még egyéb támogatási programok, amelyek elvileg hozhatnak némi enyhülést az építőipar és a kapcsolódó szolgáltatások számára. Ezek döntően az üzleti szektorra vonatkoznak: az állami kamattámogatott hitelprogramok között a legnagyobb tétel a Széchenyi Kártya Program. A vállalati hitelkonstrukciók állami kamattámogatása a piacihoz képest 8-10 százalékpontra tehető most. Mivel a hitelállomány nem csekély része hosszú futamidejű, a rajtuk levő kamattámogatási kiadás hosszú távon terheli a költségvetést.

A társadalmi és tágabb gazdasági hatásokat csak találgatni lehet. Az eddigi kedvezmények tényleges és potenciális felhasználói felől nézve a helyzet most erősen romlik, mert néhány kategóriában nyilvánvalóan szűkül a bekerülési lehetősége. A forint nagyfokú értékromlása miatt a nominálisan szinten maradó, vagy az inflációs ütemtől elmaradóan emelt hitelkeret is reál-értelemben szigorítást jelent. És bizony azt sem lehet kizárni, hogy a jelenleg meghirdetett konstrukciók paraméterei nem fognak a költségvetés javára módosulni az előttünk álló időben, ha a költségvetési helyzet tovább romlik.

Az eddig megismert döntések szűken vett költségvetési hatásain túl sokféle kritikus következménnyel is számolhatunk, társadalmi csoportonként nagyon eltérő módon. A lakás nélküli fiatalok esélyei tovább romlanak a saját lakáshoz jutást illetően. Egyébként a modern gazdaság viszonyai között a saját ingatlanhoz jutás, az önálló lakás, mint a célpiramis csúcsán álló cél, egyáltalán nem magától értetődő: a fejlettebb európai országokban nincs is ekkora saját tulajdon-hányad, mint nálunk és néhány más új tagállamban. Jól működő bérlakáspiac segíthetne a magyar fiatalok (és kevésbé fiatalok) területi mobilitásán: jelenleg a gyenge munkavállalói mobilitás gátolja a jobb munkajövedelemre vágyó magyarok elhelyezkedését és jövedelem-növekedését, és eközben tartóssá válik a gazdaság szektorális és területi munkaerőhiánya.

A bérlakásépítés, az önkormányzati lakásgazdálkodás, a generációváltásos ingatlanmobilitás terén azonban nem állunk jól. Így aztán marad a saját ingatlan megszerzése, amihez nagy önrész kellene, és főként: állni a versenyt az ingatlanárak emelkedésével. Ez azonban egyáltalán nincs így: a nemzetközi felmérésekben élen jár a magyar ingatlanárinfláció – részben éppen a prociklikus gazdaságpolitika hatására. A mostani recesszió új helyzet idéz elő, de nem látszik, hogy mitől lenne esélyesebb a fiatalok első lakáshoz jutása.

Félő, hogy a szakmailag képzett és társadalmi mobilitásra kész fiatalok az eddiginél is nagyobb arányban oldják meg a helyzetet gazdasági migrálással.

További gond: a 2023-as megszorításokkal tovább romlanak az építőipar kilátásai – lefele tartó ciklus-szakaszban. Az állami beruházások sorának a leállítása eleve visszaveti az iparág konjunktúráját. A magángazdaság kereslete – leszámítva néhány mega-beruházás igen sajátos szerkezetű építési igényét – nem lesz képes a korábbi ütemben növekedni. Az állami igény is csökken, és kedvezőtlenebbek a monetáris viszonyok, mint a korábbi konjunktúra éveiben. Talán már nem emelkednek a mainál magasabbra a banki kamatok, de a mostani szint így is egészen más helyzetet teremt, mint akár csak másfél éve. A kedvezményes kamatozású, államilag támogatott hitelek pedig csak annak a vállalatnak segítenek, amelyik megfelel a kiírásoknak (vagy amelynek megfelelnek a kiírt célok és ellenőrzési technikák).

Ebben az új, recessziós helyzetben tehát mind a közület, mind a magánvállalati szektor, mind pedig a háztartás mint szektor, a korábbinál sokkal kisebb vásárlóerőt képes felmutatni az előttünk álló időszakban. Nem kizárt, hogy a megelőző időkben, a túlpumpált kereslet viszonyai között kialakult építőipari kapacitásokból sok feleslegessé válik; a piacon meglévő vállalkozások egy nem csekély része el fog tűnni. Az építőiparnak nem akkora a gazdasági súlya, mint az iparnak vagy a szolgáltatásoknak, de mégis komoly foglalkoztató. Esetleges válságba kerülése kritikus módon képes kihatni a gazdaság többi ágazatára, a foglalkoztatási viszonyokra – egy újabb bizonytalansági elem a magyar gazdaság 2024-es alakulását illetően.