A kormányzat közzétette a legújabb iparpolitikai dokumentumát Magyarország versenyképességi stratégiája címmel. Az anyagot Nagy Márton, a Nemzetgazdasági Minisztérium vezetője jegyzi. Előszavában egymás mellett szerepelteti a folyamatosságot és az ígéretes távlatot.

Egyfelől kimondja, hogy „A gazdaságunk stabilitásában kiemelkedő szerepe van az iparnak, amely a nemzetgazdaság bruttó hozzáadott értékének 21-22 százalékát adja. Mindezek alapján nincs szükség gazdasági fordulatra, a meglévő gazdaságstratégia céljainak és eszközrendszerének finomhangolását kell megtenni.”

Fotó: Depositphotos

Másfelől igen távoli, és amint majd látjuk, nagyon eklektikus és belsőleg nem koherens célokat tűz ki: „A Kormány célja, hogy 2024-ben helyreállítsa, majd 2025-ben tovább növelje a gazdasági növekedést annak érdekében, hogy 2030-ra Magyarország elérje az Európai Unió fejlettségi szintjének 90 százalékát. Ehhez az szükséges, hogy a foglalkoztatási ráta elérje a 85 százalékot, a GDP-arányos beruházási ráta pedig a 30 százalékot, amelyből a vállalati beruházások adnak 20 százalékpontot.”

A dokumentumokban szereplő 2030-as (sőt néhol 2040-es) célokat most érdemes félretenni, különösen, amikor másokhoz viszonyított arányokról, utolérési ambíciókról van szó, hiszen minden ilyen kiválasztott benchmark maga is mozog, a magyar kormányzat bármilyen ráhatási képességén túl. Amire viszont van bizonyos befolyása a mindenkori kormánypolitikának az idézett miniszteri üzenetben, ebben az esetben a foglalkoztatási ráta további növelése, valamint a bruttó felhalmozási ráta emelése, magasan tartása. Ez utóbbi, hogy világos legyen, azt a kormányzati célt mondja ki, hogy a beruházások részaránya a GDP-n belül elérje a 30 százalékot, amelyből 10 százalékpont az állami szektorra, 20 százalékpont az üzleti szektorra esne.

Az aktivitási ráta megemelése, azon belül a foglalkoztatási hányad mainál magasabb szintje támogatandó cél. Egyébként hazánkban, mint a térségünk összes országában, az elmúlt egy-másfél évtized alatt jelentősen megnőtt a hányad. Nem a magyar kormánypolitikának tudható be az emelkedés zöme, hiszen ez általános jelenség Európában, annak a keleti perifériáján. A magyar foglalkoztatási trendre nyilván ráerősített egy sor állami intézkedés (így például a közmunka intézményének 2010 utáni kiterjesztése, az uniós és hazai finanszírozású projekteknél a foglalkoztatási kötelezettség előírása).

Gyenge lábakon álló fejlesztési koncepció

Áttételesen az is a foglalkoztatottak számának növelését segítette elő a 2010 utáni időszakban, hogy az árstabilitás és a növekedés közötti átváltás (angolul: trade off) ügyében az Orbán-kormányok rendszeresen az utóbbi felé hajlottak.

Ez adott bizonyos baloldali, inkább szociáldemokrata jelleget a makrogazdasági politikának, amely többször próbálkozott a nagynyomású gazdaság (high pressure economy) szakaszaival – amelyek nyomán mindig a környezetünknél inflációsabb lett a makropálya. Ehhez társult a forint leértékelődésének elfogadása (időnként serkentése). 2004-től máig a nemzeti valuta az euróval szemben elvesztette értékének 50 százalékát, holott a hazai termék három-öt százalékára rúgó uniós transzfertöbblet folyamatosan stabilizáló, valutaerősítő hatást fejtett ki.

Más politikai intézkedések persze sokak számára inkább neoliberális színben tüntetik fel ugyanezen kormányok működését, így a nagyvállalati kör kedvezményes kezelését: lásd a német autógyárak, kínai és koreai akkumulátorüzemek nagyvonalú támogatását, a munkatörvénykönyv átírását, a munkanélküliségi rendszer szűkösre fogását.

Ami a beruházási aktivitás itteni meghirdetését illeti, az bizony fejlesztési koncepcióként nagyon gyenge lábakon áll.

2016-tól egészen 2023-ig a magyar felhalmozási ráta valóban rendkívül magasra emelkedett: a V4-es térségben szokásos 20 százalék körüli GDP-arányos szintről a 26-28 százalékos tartományba. Ennek nyomán sem vált azonban kiemelkedővé a magyar gazdasági növekedés. Kontrasztként elmondható, hogy a lengyel, a román, a balti növekedési lendülethez elégségesnek bizonyult a GDP 20 százaléka körüli felhalmozási ráta.

Az itteni magas beruházási ráta mögött már korábban is részben az állami projektek kiemelkedő mértéke áll: ezekben az években az állami beruházási hányadunk kétszerese volt az EU-átlagnak. Így is a magánszektor adta a beruházási teljesítmény nagyobb hányadát, bár amögött is találhatók kormányzati akciók: nagybefektetőknek nyújtott szubvenciók, a magyar szereplőknél államilag támogatott vagy a Magyar Nemzeti Bank által nyújtott kedvezményes források. És természetesen a felhalmozást növelte az EU-s pénzek gyorsított lehívása és jó-rossz hatékonyságú elköltése.

A termelékenységi elmaradásunkon, a gazdasági növekedési rátánkon mérve a „magyar modell” nem nevezhető sikeresnek. A Nagy Márton-i vízió az extrém magyar állami szerepvállalást még magasabb szintre emelné, oda, ahol a kelet-ázsiai „kistigrisek” tartottak – 20 éve.

Maga a meghirdett program négy fő irányt mutat fel:

1) patriotizmus, azaz a hazai termékek előtérbe helyezése a gazdaságpolitikában

2) technológia, azaz fejlett technológiák térnyerése és elterjedése

3) fenntarthatóság térnyerése a gyártásban, szállításban és a felhasznált energiában

4) ellátásbiztonság, azaz minél diverzifikáltabb termelés legyen hazánkban, ideértve a beszállítói értékláncokat is.

Ezek között, még ennyire általános szinten is, logikai ütközés látszik, hiszen a hazai termék (azaz termelő) védelme, mint cél ütheti a modern technológiák befogadását és elterjesztését, mivel a feladat sok okból csakis szoros nemzetközi kapcsolatrendben képzelhető el, legfőképpen az uniós intézményekkel és partnerországokkal együtt. A fenntarthatóság sem olyan ügy, amely nemzeti határok közé szorítható.

Az EU a dokumentumban leginkább kritikailag jelenik meg: „Az EU iparpolitikai törekvéseit a sokszor szükségtelenül ambiciózus Green Deal Plan határozza meg, olyan elvárásokat támasztva, amelyek nincsenek összhangban a világgazdasági folyamatokkal, és az EU versenyképességét csökkentik az ázsiai és amerikai kontinens vezető gazdaságaival szemben. A szabályozás sok esetben nem vette figyelembe a termelő ágazatok valós képességeit és az egyes tagállamok eltérő iparszerkezetét.”

Ami a magyar kormányzat terveit illeti, az anyag nagyon eltérő részletezettségű és konkretizáltsági szintű. Található benne olyan terv, mely szerint „2030-ra a célunk, hogy egy világviszonylatban is fejlett drón ökoszisztémában közel 118 ezer pilóta, 157 ezer drónnal, közel 1,5 millió repülést hajtson végre a magyar légtérben.”

Nehéz komolyan venni az ilyen szövegeket stratégiaként.

Szoft protekcionizmus?

Vannak benne ugyanakkor, bár csak a nagy általánosság szintjén, olyan javaslatok, amelyek előrelépést hoznának a mai gyakorlattal szemben: „A kiemelt iparágak szereplőivel rendszeres egyeztetéseket kell folytatni. Legalább 3 havonta ágazati konzultációs fórumot kell szervezni a legfontosabb szakmai szervezetek és vállalatok bevonásával.” Az is támogatható, hogy iparfejlesztési tárcaközi tanács jöjjön létre, amely segít összehangolni a jogalkotási és támogatási rendszereket, és felülvizsgálja a korábbi kormánydöntéseket. Sokszor érezni, hogy a nagy külföldi befektetők idecsalogatását végző állami apparátus és a projektek állami támogatásának költségvetési ügyeit intézők, a szakágazati hivatalok és a helyi döntéshozók között nincs összhang.

Sokkal problematikusabb a célok és az eszköztár elemei között a ’szoft protekcionizmus’ említése. Az uniós tagság kizárja a hazai termelők állami eszközökkel való védelmét. Ami pedig puha piacvédelemnek indul, vagy hatástalan lesz a gazdaság kemény tényei nyomán, vagy egyre jobban belesodródik a politika – és az garantálja az elnyúló ütközést a hátrányosan érintettekkel, uniós intézményekkel. A vége lehet pervesztés (lásd a Sodexo kiszorítását).

Amint Nagy Zoltán, volt versenyhivatali elnök egy fontos interjúban elmondta, a magyar gazdaság már most sem tesz eleget a versenygazdasági definícióknak, és pontosan ez áll az utóbbi időszak ütemvesztése, hatékonysági visszacsúszása mögött.

Meg lehet fogalmazni olyan szövegeket, mint: „2030-ra önellátóvá válunk az egészségügyben nélkülözhetetlen eszközökből; 15-ről 30 százalékra emeljük a magyar termékek arányát a hazai egészségügyben.” Ilyen deklarációkat bőven olvashattunk a tervhivatali dokumentumokban, a struktúrabizottsági előterjesztésekben az 1970-es évek vége felé. Az élet pedig haladt a maga útján.

De hol tartunk most? A kormányanyag valóban nem reflektál a jelenlegi helyzetre.

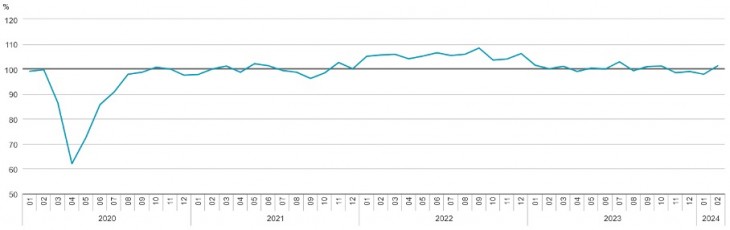

Az ipari termelés volumentindexe, 2020-2024 (szezonálisan és munkanappal kiigazítva, 2021 havi átlaga: 100)

Forrás: KSH

A magyar ipari termelés ütemet vesztett, nem volt jó éve 2023, amely öt százalékos teljesítménycsökkenést hozott. Igaz, a nagy év végi ütemesésnél felléptek egyszeri tényezők is, mint a Vörös-tengeri fegyveres támadások miatti forgalomelterelés, ami a magyar autógyárak termelési ütemtervét is felborította. Ez a kiesés elvileg pótolható az idei év első heteiben – majd meglátjuk az újabb statisztikai adatokban. Azonban a partnerkapcsolatok alakulása, különösen a német ipari konjunktúra nem ígér dinamikus esztendőt. Annak is örülni lehet, ha a 2024-es évben az ipari teljesítmény néhány százalékos bővülést ér el.

Ami termelési dinamikát hozhat a kormánydokumentum szellemében, az főként sok nagyberuházás. Azokhoz viszont nincs elég hadra fogható magyar munkáskéz. Az üzleti megoldást nem nehéz előre látni: a tőke és technológia importőre majd munkavállalót is importál.

Ez a pálya azonban a maga számtalan társadalmi, geopolitikai és anyagi kockázatával nem juttatja el hazánkat a türelmes papírra rajzolt fényes jövőbe.