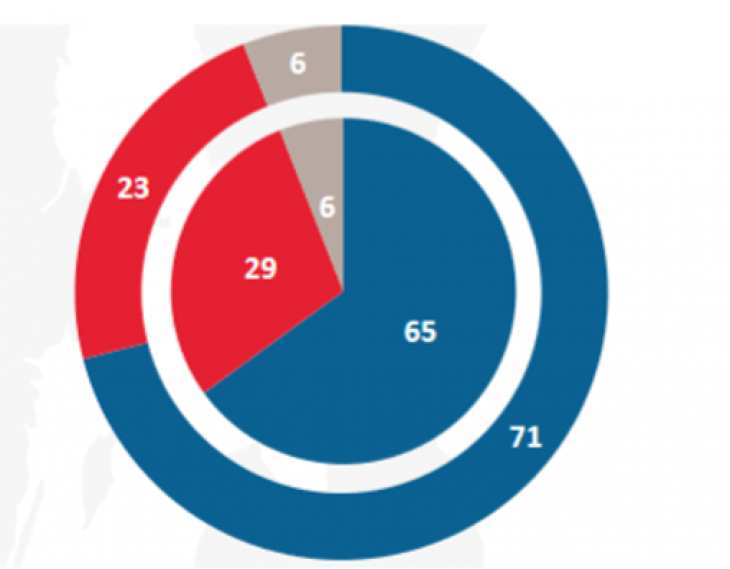

A nyári melegben ismét felbukkant az euróövezetbe való belépés ügye. Varga Mihály pénzügyminiszter beszélt arról, hogy politikai szempontból is több előnye lenne az euró bevezetésének. Ebben az összefüggésben hangzott el, hogy a magyar lakosság nagyrészt támogatna az euró átvételét. Az Eurobarometer idei tavaszi felmérése valóban kétharmados támogatottságot hozott ki: 65 százalék mellette, 29 százalék ellene, és 6 százalék nem tudott dönteni (a sajtóban 72 százalékos támogatottságról szóló hírek is megjelentek).

Forrás: Eurobarometer, 2023. Külső kör: EU 27, belső kör: Magyarország. Kék: mellette; piros ellene; szürke: nem tudja/nem válaszol.

A pénzügyminiszternél azonban, úgy gondolom, az árfolyamrendszer ügyében nem a politikai népszerűségnek kellene az érvek fontossági sorrendje élén állnia, hanem a gazdasági célszerűségnek. Különösen olyan országban, amelyben a kormány kezében levő médiaeszközök révén széles rétegeket lehet terelni a kormány által preferált nézetek elfogadásának irányába.

Egyébként az Eurobarometer-felmérés is tanúsítja a magyar kormánypropaganda relatív erősségét, mert például az Ukrajnát érintő kérdésekben, mint például abban, hogy kell-e Ukrajnát pénzügyileg megsegíteni, már sokkal kevésbé támogató a magyar közvélemény, mint az európai átlag. Abban pedig, hogy kell-e katonai felszerelések vételével és átadásával támogatni az ukránokat, a magyar válaszadók között több a nemleges, míg az európai közvélemény egyértelműen támogatja az uniós gyakorlatot – no de az európai polgárhoz kevesebb jut el a Kreml narratívájából. Egyébként az oroszok elleni szankciók kérdésében is markáns eltérés van az európai hangulat és a magyar válaszadók többsége között.

De éppen a magyar közhangulat kormányzati befolyásolhatósága ismeretében fontos és figyelemre méltó körülmény az euró ügyének kétharmados társadalmi támogatottsága – ami szembemegy a parlamenti kétharmados mandátumtöbbségű kormány eddigi tetteivel és szavaival. Persze jó oka van annak, hogy ebben a kérdésben a magyar közvélemény régóta mást vall, mint a kormány: tapasztalja a forint sorozatos megingását és hosszabb idő óta tartó gyengülését. Ez akkor is az euró felé fordítja és tartósan ott is tartja a közhangulatot, ha a kormányzati megszólalások döntőrészt fanyalgók, kétértelműek vagy egyenesen szkeptikusak az euróátvétel ügyében.

Miután eddig sem nagyon foglalkoztatta a kormányt, hogy lényeges kérdésekben, így az EU-hoz fűződő viszonyban vagy az egészségügy hazai állapotának megítélésében mi a magyar polgárok többségi nézete, kell lennie más, újabb oknak a mögött, hogy hol az MNB, hol a PM vezetői részéről óvatos latolgatás formájában újabban előjön az euróátvétel ügye. Közhelyszerű igazság, mégis kiváltott némi figyelmet, amikor az MNB elnöke megemlítette: az euró átvétele jogi kötelezettség Magyarország részéről is. Az ilyen tényközlést persze annak kellene követnie, hogy miért is voltak képtelenek a magyar hatóságok teljesíteni a belépési feltételeket. Inkább csak azzal folytatódik a hivatalos szöveg, hogy nem kell elsietni a belépést. No mármost: az új tagok közül az első, Szlovénia, 2007-ben került be, mivel 2006-ra abszolválta a maastrichti ismérveket, Szlovákia 2009 január elsején vette át az eurót. Úgyhogy elkapkodásról akkor sem beszélhetnénk, ha most már nagyjából belépés-érett lenne a magyar makrogazdasági helyzet. De nem az.

Az említett fórumon Varga Mihály részéről inkább a szokásos ellenérvek egyike, az önálló monetáris politika feladásából fakadó hátrány hangzott el. Hogy mi is az önálló monetáris politikai eszköz, amelynek a sajnálatos feladásával járna a közös európai valuta átvétele, ez a nagyközönségnek nyilván nem világos. Talán többet mond, ha tisztázódik: az gyakorlatilag a Magyar Nemzeti Bank kamatláb-megállapítási szabadságát fedi.

Nos, az önálló magyar kamatpolitikától való megválás aligha készteti visszakozásra az euró híveit olyan helyzetben, amikor az MNB Európában szokatlan, egyedülállóan magas jegybanki kamatot alkalmaz. A legutóbbi kamatdöntő ülésén az MNB testülete továbbra is 13 százalékon hagyta az alapkamatot, amelynek most nincs különösebb jelentősége, viszont 16,5 százalékon nyújt rövidlejáratú (O/N) hitelt, és 13,5 százalékon fogad be ilyen betétet. Igen magas szint ez: a legmagasabb Európában.

Mérceként említhetjük az Európai Központi Bank (EKB) legújabb kamatkondícióit: a Kormányzó Tanács a hiteloldalon 4,50 százalékban, a betételfogadási oldalon 3,75 százalékban szabta meg a maga kamatait. Ez a sáv jelzi a pénz árát az euróövezetben jelenleg. A Kormányzó Tanácsban nem ül ott magyar résztvevő, hazánk nem lévén tagja az euróövezetnek. Ettől persze az ottani döntések azonnal kihatnak az összes európai ország monetáris politikai lehetőségeire. A dán jegybank 3,35 és 3,5 százalékban szabta meg a maga betéti és hiteloldali rövid kamatjait – de ők a dánok. Romániában a jegybank 7 százalékos alapkamat mellett 6 százalékos betéti, és 8 százalékos fedezett hiteloldali kamattal jelzi a pénz árát a romániai gazdasági szereplők számára. Ugyanekkorák a cseh jegybank kamatai is.

A magyar monetáris hatóság tehát bármely mércét vesszük, igen magas kamatszintre kényszerül. Nem maga választja meg ezt az extrém értéket: a kialakult és fennálló viszonyok között ilyen kamatok mellett lehet valamelyest tartani a forintnak az euróhoz (lejhez, cseh koronához) mért árfolyamát. Ha a forint ismét megbillenne, az inflációs lökést adna – így is toronymagasan nálunk a leggyorsabb az árszint emelkedése.

Ha a nemzeti valuta nem lenne ennyire instabil, akkor a régiós viszonyok szerinti (román, cseh, lengyel) kamatmértékekkel lehetne számolni – de hát nem ez a helyzet. Elég egyértelmű az üzleti szereplők számára, hogy ettől a „monetáris szabadságtól” nem lenne kár megválni.

Mert nemcsak és nem is elsősorban a nagyközönség fogadná el az eurót. A vállalati körben végzett felmérések ugyanezt hozzák ki. A kiterjedt tagságú és ágazati, méretbeli szórása alapján meglehetősen reprezentatív szakmai szervezet a Német-Magyar Kamara éves felmérései szerint is a nagy többség tartaná helyesnek az euróövezetbe való belépést („Kívánja-e az euró átvételét,” Igen, nem, nem válaszol/nincs véleménye). A kétharmados többség itt is megvan, és a nem vagy nemmel válaszolók egy része is talán a fennálló realitásokból indul ki.

Nem új ügyekről van szó, de a forint ingatagsága most különösen erősen exponálja a lassan már két évtizedes kérdéseket: mikor és hogyan teljesíti a magyar állam az EU-belépéskor vállaltakat, és mi is lesz addig.

Egyébként Varga Mihály további ellenérve, miszerint az Európai Központi Bank (EKB) elsősorban a magországok, azaz a francia, a német, a holland és az olasz szempontok alapján hozza meg a döntéseit, és Magyarország a perifériára kerülhet – egyáltalán nem releváns. Magyarország ma van az európai pénzügyek peremvidékén. A magyar hatóságoknak nincsen semmilyen érdemi beleszólásuk az európai központi banki döntéshozatalba, nem lévén tagja a valutaövezetnek, miközben a frankfurti döntések azonnal és nagy erővel hatnak ki a magyarországi pénzügyi folyamatokra is. A havonta kétszer ülésező Kormányzótanácsban, az EKB legfelsőbb döntéshozó szervében az igazgatóság tagjain kívül ott ülnek az euróövezeti országok jegybankelnökei, és országuk gazdasági érdekei szerint érvelhetnek, majd szavaznak, egyszerű szótöbbséggel döntve el az ügyeket. Az egyelőre csak hipotetikus kérdés, hogy ha a magyar jegybank vezetője ott ülne és tevékenykedne a Kormányzótanácsban, mekkora súlyt képviselne az addigra már bőven kéttucatnyi tanácstag között – de ettől valóban nagyon messze vagyunk.

Még azt is el lehet képzelni, hogy az európai intézményrendszeren belül egyáltalán nincs nagy lelkesedés az euróövezet bővítését illetően, de legalább is nem lennének gavallérosan nagyvonalúak a magyar belépési feltételek teljesülésének megítélésében.

Ilyen helyzet azonban még egy jó ideig nem tud előállni. A magyar pénzügyminiszternek sokkal inkább azzal illene foglalkoznia, hogy miért is alakult ki az a helyzet, amelyben hazánk minden idők óta a legtávolabb áll az úgynevezett maastrichti kritériumrendszer teljesítésétől.

|

Maastrichti kritériumok |

Teljesülés |

|

Mérsékelt infláció |

NEM |

|

Mérsékelt kamatszint |

NEM |

|

A GDP 3 százaléka alatti államháztartási hiány |

felfüggesztve (nem) |

|

A GDP 60 százaléka alatti államháztartási adósság |

felfüggesztve (nem) |

|

2 év tagság az ERM 2.-árfolyamrendszerben |

NEM |

|

A jegybanktörvény megfelel az EKB normáinak |

NEM |

A nem-teljesülés mértéke most nem különösen lényeges, éppen azért, mert nincs miért méricskélni mondjuk azt, hogy a magyar harmonizált fogyasztóiár-index milyen mértékben haladja meg a három legkisebb inflációjú ország indexéből készült számtani átlag 150 bázisponttal megnövelt nagyságát, mint határértéket – ugyanis nagyon meghaladja.

Mindennek ismeretében mégis feltehető a kérdés, hogy a gazdaságpolitikusok között miért most jött elő az ügy.

Nyilván érzékelik a lakossági hangulatot, amit nem tud e vonatkozásban semlegesíteni a szokásos ellenségképzés – nem lenne könnyű hihetően az ellenzéki áskálódásnak vagy a nyugati progresszív baloldalnak betudni a forint gyengeségét és ingatagságát. A pénzügyminiszternek különös kellemetlenséget okoz az államadósság kamatterhének a növekedése, amely kapcsolatba hozható a magas hazai kamatszinttel. A vállalati körből bizonyosan folyamatosan érkezik a panasz a hazai kamatok mértékére; ezen a kamatszinten a cégek nagy versenyhátrányt szenvednek el az európai versenytársakkal szemben. Már önmagában a kamatmérték többlet bizonytalansági tényező az üzleti kalkuláció világában.

Az infláció megfogásához mégis szükséges; olyan áron azonban, amely az MNB-nél bődületes mértékű veszteséghez vezetett. A jegybank immár nem befizető intézmény, holott korábban nem csekély volt az államháztartás ilyen eredetű bevétele. Sőt, akárhogy fogják eltolni időben az MNB veszteségpótlásának ügyét (az EKB még nem nyilatkozott a magyar kormányzati tervek elfogadhatóságáról), fájó és kellemetlen ügy a költségvetés számára.

De akkor mit lehet tenni? Eddig csak a szakmai vezetők szólaltak meg – sokféle módon értelmezhetően. A legtetejéről nem hangzott el új kinyilatkoztatás. És valóban, ilyen makroadatokkal még a belépési pálya realitásáról is nehéz komolyan szólni, pláne céldátumot kijelölni.

Van azonban olyan elem a belépési keretrendszerben, amely „nem kerül semmibe”, mégis teljesíthető. Ez az ERM-2 árfolyamrendszerbe való belépés – csatlakozás egy igen szűk tagságú klubhoz, a dánok és (még) a bolgárok mellé. Amikor Bulgária ténylegesen euróövezeti tag lesz, akkor egyszemélyes klubbá válik ez az intézmény, de ez inkább csak érdekesség. Viszont valóban adna valami távlatot az európai monetáris ügyeknek, és főként a ma még nemzeti valutarendszert működtetőknek az euró „előszobájába” való belépés.

Talán a leghasznosabb az lenne, ha három vagy négy térségbeli ország egyszerre lépne be: Románia előtt már ott áll a feladat, hiszen az ország vezetése már elkötelezte magát a mielőbbi euróátvétel mellett, és ahhoz előbb 24 hónapot el kell tölteni nagy megrázkódtatások nélkül ebben az árfolyamrendszerben. A többiek, így hazánk számára, ez inkább politikai gesztus.

De lehet annál sokkal több is, ha egyidejűleg, vagy akár az ERM-2-től függetlenül a bankunióba is belépünk. Bulgária már megtette, noha még nem euróövezeti tag. A bankunió többletbiztonságot ad a tagországnak, erősebb felügyeletet. Főként a nagy, nemzetgazdasági súlyú pénzintézetek esetében növelné a hazai és nemzetközi biztonságot, ha a helyi bankfelügyeleti hatóság (nálunk MNB) mellett a frankfurti bankfelügyelők is rajtuk tartják a szemüket. Az OTP-n, az MBH-n….

Lehet tippelni, hogy itt milyen hazai érdekek, szempontok léphetnek fel. Pedig a bankunió-tagság is „ingyen” lenne – a nemzetgazdasáságnak. Csak hát ez is tömény politika.