Miközben a kormány kénytelen folyamatosan visszavenni a várható gazdasági növekedési adatokból, és be kell ismernie, hogy a korábban prognosztizáltnál jóval magasabb inflációs pályán van a gazdaság, a bérügyi statisztikák szépen mutatnak. Legalább is első ránézésre. A Központi Statisztikai Hivatal (KSH) gyorsjelentése szerint 2025 januárjában 10,4 százalékkal emelkedtek a bruttó átlagkeresetek, és ezzel elérték a 668 ezer forintot. A nettó bér a KSH-nál kedvezmények nélkül 444 ezer, a kedvezményeket figyelembe véve 459 ezer forint most januárban; ez is bő tíz százalékos emelkedés 2024 januárjához képest.

Sokakat meglep, sőt irritál az adat, mert a saját keresetük, a környezetükben látott fizetések többsége bőven elmarad ettől. Reálisabb a kép, ha a mediánt, a „középen álló” keresőnek a januári jövedelmét nézzük: az ilyen helyzetű munkavállaló 374 ezer forintot vitt haza. Ez is 9 százalékos emelkedés tavaly januárhoz képest.

Második ránézésre mindenesetre látszik, hogy a kereseteket illetően az idei évindulás a legszerényebb 2021 óta. Ezzel együtt a kilenc-tíz százalék körüli keresetnövekedési index még mindig felfelé lóg ki a makrogazdasági adatok közül.

Az évkezdet óta azonban történt egy és más. A cégvezetők okkal mondják, hogy az idei év túlságosan bizonytalan, így nem kötelezhetik el magukat komoly béremelés mellett. A minimálbér-emelést, az új garantált bérminimumot természetesen érvényesítik, de céges szinten 2025 során nem képesek a tavalyi tempót tartani. A nemzetközi kereskedelmi kilátások hétről hétre romlottak, és különösen az Európát érintő amerikai vámintézkedések vetnek fekete árnyakat a konjunktúrára.

A független kutatóhelyek, nemzetközi szervezetek előrejelzései eddig sem osztották azt a kormányzati optimizmust, amelynek szellemében a kormány tavaly év végén 3 és 6 százalék közötti gazdasági növekedést és az infláció végleges letörését ígérte. A szakmai körök közlései és a beérkező tényadatok nyomán a 2025-ös költségvetés törvény alapjául szolgáló hivatalos előirányzatokba végül 3,4 százalékos gazdasági növekedés, 3,2 százalékos éves fogyasztóiár-index került be. A mai viszonyok között három százalék feletti GDP-index? Lendületes pálya lett volna, amely elviselne érdemi jövedelememelkedést.

Fotó: Depositphotos

Csakhogy jöttek az ez év eleji adatok. Március legvégén Nagy Márton beismerte: a gazdasági növekedés üteme a korábban hirdetettnél kisebbnek, az infláció nagyobbnak ígérkezik. Előrejelzése immár 2,5 százalékos GDP-növekedést, 4,5 százalékos inflációt tartalmaz. Az egyéb főbb adatok a miniszteri prognózisban: a háztartások fogyasztási kiadása 4,1 százalékkal, a bruttó állóeszköz-felhalmozás 2,3 százalékkal nőne, az exportvolumen remélt indexe 3, az importvolumené 3,6 százalék. Ugyanakkor a miniszter a nagyon más karaktert öltő gazdasági pálya ellenére nem látott okot a költségvetési törvény hivatalos kiigazítására.

Még ez az újonnan közölt gazdaságipálya-prognózis is roppant optimista. Egyebek mellett olyan külkereskedelmi dinamikát feltételez 2025-re, amelynek hiányoznak az üzleti alapjai. Itt van továbbá a beruházások ügye: az állóeszköz-felhalmozás nálunk 2021-től 2024 végéig lefele tartott, és noha nem kizárt, de egyáltalán nem garantált, hogy a zsugorodás megáll 2025-ben. Az állami beruházási költések esélyeit rontja a költségvetés nehéz helyzete, az üzleti szektorban pedig a nagyfokú bizonytalanság, és másodsorban a finanszírozási költség fogja vissza a fejlesztéseket, bővítéseket. Ezért még akkor is maradhat a negatív tartományban a beruházásivolumen-index, ha néhány nagyberuházás belép az idén.

E kockázati tényezők miatt a munkaügyi és bérezési folyamatok idei lefolyását nehéz előrejelezni. A versenyszektorban a kulcskérdés a rendelésállomány alakulása: a konjunktúratesztek nem mutatnak jól. Amelyik ágazatban a kivitel volt korábban a motor, ott most aggodalommal néznek a nemzetközi kereskedelemben kifejlődő fura folyamatokra. Ahol pedig a hazai kereslet a meghatározó, ott kérdéses, hogy a magyar fogyasztás valóban gyorsuló ütemben képes növekedni az idén. A tavalyi évben egyébként nőtt a lakossági fogyasztás, legalább is a 2023-as igen rossz esztendő bázisán, de vajon tényleg négy százalékot meghaladó lehetne a növekedés?

A januári keresetemelkedési index elvileg alapul szolgál a lakossági fogyasztás érezhető növekedéséhez – mármint nominálisan. De vajon hogyan alakul a továbbiakban az infláció? Annak mértékéből lehet megbecsülni az idei várható reálkereset-növekedést. Ha azután valóban lendületesen nő a reáljövedelem, akkor javulnak az esélyei a hazai kereslet nekilódulásának.

A reálkereset, reálfogyasztás mértékének felbecsüléséhez tehát szükségünk lenne az idei fogyasztóiár-index hiteles becslésére. Az bizonyos, hogy a kormány korábbi 3,2 százalékos éves inflációs előrejelzése eleve irreális volt. Ám a legújabb kormányzati kalkulációban szereplő 4,5 százalékos idei fogyasztóiár-index is elmarad attól, amit más műhelyek előrevetítenek. Ahogy az év eleje indult, az azt valószínűsíti, hogy az éves átlag 5 és 6 százalék között lesz. Ezzel a deflátorral számolva a reáljövedelmek 3 százalék vagy az alatti ütemben nőnek – két feltétellel.

Az egyik az, hogy nem vesz új lendületet az infláció az év második felében, és „csak” a rendszerben meglevő árfelhajtó tényezők érvényesülnek. A másik feltétel a munkaerőpiacra vonatkozik: ha nem törik meg a munkaerő iránti kereslet a továbbiakban. Amennyiben ugyanis a külső és hazai bizonytalanságok és/vagy kínálati sokkok, egyéb akadályozó tényezők nyomán jelentős ágazatokban visszaesik a munkaerő iránti kereslet, akkor a viszonylagos erős év eleji béremelkedést nem követné normál lefutás az év során: a mozgatható bértételek (túlóradíj, bónusz) visszafogásával megtörhet a most remélt, hipotetikusan felvázolt béremelkedési pálya.

De maradjunk egyelőre a legújabb hivatalos szcenáriónál, amely szerint idén is lényegi reálkereset-növekedés követi a 2024-es négy százalékot meghaladó emelkedést. Nagy Márton adataiból idénre is mintegy 4 százalékos reálkereset-emelkedés jönne ki (8,6 százalékos nominális átlagkereset és 4,5 százalékos fogyasztóiár-index alapján).

Kibírná-e a magyar gazdaság ezt a reáldrágulást, versenyképességi oldalról? Ehhez érdemes rátekinteni az európai adatokra.

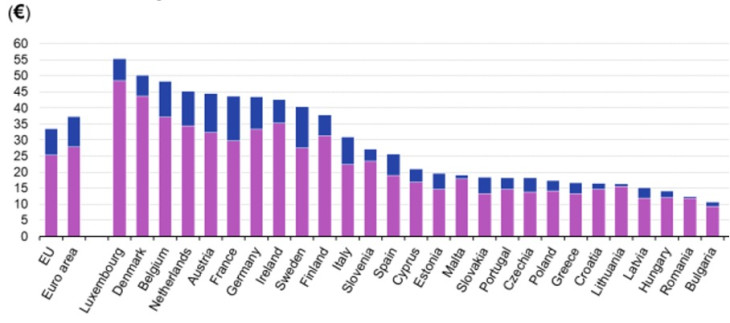

Az Eurostat összehasonlító adatai szerint 2024-ben az euróövezet országaiban az átlagos óránkénti bérköltség (tehát nemcsak a munkavállalónak kifizetett tétel, hanem az arra rakódó egyéb költségelemek együttese) 4,5 százalékkal nőtt. Ez az eurózóna csekély inflációja mellett némi szerény reálemelkedést okozott. Ami a nemzeti valutát használó térségbeli országokat illeti: a cseh bérköltség-emelkedés 6, a lengyel 12,8, a magyar 13,6, a román 14,2 százalék. Az adatokat euróra átszámítva kapható meg az országonként összehasonlításra alkalmas adatsort. Mivel a forint 2024-ben jelentős mértékben veszített az értékéből az euróhoz (és egyéb valutákhoz: dollárhoz, cseh koronához, zlotyhoz, stb) képest, a magyar bérszint euróban a fenti mértékben kevésbé drágult.

Ez azonban egy év adata; ami üzleti versenyképességi szempontokból lényeges, az nem egy vagy két év indexének alakulása, hanem maga a bérszint. A helyi bér euróban mérve olyan adat, amely – elősorban a több országban érdekelt nagyvállalatok számára – tevékenységet növelő/csökkentő tényező, különösen gyors gazdaságszerkezeti, kereskedelmi relációs változások idején. Nos, egy átlag magyar munkavállaló egy órai foglalkoztatása viszonylag kevésbe kerül, még az utóbbi évek emelkedése mellett is, vagyis a keresztmetszeti vizsgálat nem mutat bérköltség-oldali versenyképtelenségi ügyet.

Becsült bérköltségek az EU-ban, 2024

(órabér, világos oszlop: bérek, keresetek; sötét: egyéb költségtételek)

A bérköltségek gyors térségi mozgásai ellenére a magyar, román, bolgár béradatok érezhetően lemaradva zárják az EU-sorrendet. Különösen a német, osztrák szinthez képest igen markáns a magyar bérszint alacsony volta. Románia, Bulgária adata még egy árnyalattal gyengébb, csakhogy ezek az országok nem határosak magas bérszintű gazdaságokkal, szemben a magyar esettel; a nagy kereseti kontraszt az egyik legfőbb hajtóereje a munkaerő migrálásának.

Az egyik levonható megállapítás tehát az, hogy az eddigi magyarországi reálbér-folyamatok továbbvitele önmagában nem okozhatna versenyképességi gondot szokásos viszonyokat feltételezve, legalább is a nagy cégek világában.

Ugyanakkor egyáltalán nem mondható ki ez a magyar foglalkoztatás nagyobb felét kitevő kis és közepes cégekre, amelyeknek a költségviselő képessége korlátos. A kkv-szektorban a további béremelésnek gyakran komoly piaci korlátjai vannak. A felgyülemlő bizonytalanságok mellett valószínűtlen, hogy ebben az üzleti körben a minimálisan szükségesnél többet tudjanak emelni a munkabéreken.

Az idei évre valószínűsíthető gazdasági pálya ezért a reálkeresetek felől nézve is laposabbnak látszik, mint a hivatalos optimista verzió. Ennek következményeként a lakossági fogyasztás dinamikájához is kár vérmes reményeket fűzni.

A Benchmark rovat cikkei itt olvashatók el.

Bod Péter Ákos volt a Klasszis Klub Live vendége március elején: a szakember és Csabai Károly főszerkesztő egyebek mellett arról beszélgettek, hogy milyen gazdasági hatásai lehetnek a jegybankelnökváltásnak, hogyan reagáltak erre a piacok, valamint, hogy Varga Mihály mennyire tud független jegybankelnökként működni. Emellett szó esett a monetáris politika és a gazdaságpolitika összefüggéseiről, valamint Bod Péter Ákos saját jegybankelnöki tapasztalatairól is: