A 2023-as évről beérkező adatok alapján mind tisztábban látszanak a mögöttünk hagyott időszak termelési, jövedelmi, forgalmi folyamatai. Az elmúlt év egyszerre recessziós és inflációs jelleggel kerül be az évkönyvekbe. A Központi Statisztikai Hivatal (KSH) a hónap során adja majd ki első becslését, de nehéz elképzelni, hogy ne mínusz előjel álljon az éves GDP-adat előtt. Az viszont nem okozhat meglepetést. Főleg a jövedelmi, fogyasztási, beruházási folyamatok, meg persze az egyensúlyhiány indikátorai (árindex, fizetési mérleg, költségvetési deficit) magukon viselik a 2021 nyarától beindított választási célú állami költekezés nyomát. Majd jött a 2022 nyarától megkezdett költségvetési restrikció, a monetáris szigorítás, és mind ezek következtében a recesszió, amely áthúzódott a 2023-as évre is.

Ennek a folyamatnak a politikai vonatkozásait itt többször részletesen taglaltuk. A megszorító kiigazítás szükségszerű volt a gyors egyensúlyromlás miatt. Csak reménykedni lehetett 2022 végén, hogy az amúgy is hektikus világgazdasági folyamatokra nem erősít rá túl fájdalmasan a magyar politikai ciklus. Azt is remélhettük, hogy a recessziós hatás kifutását követően a gazdasági-társadalmi folyamatok normalizálódnak.

Ezt a várakozást némileg alátámasztják bizonyos havi bontású adatok: a korábbi nagy reálbér-esés 2023 nyarától már nem folytatódik, a lakossági fogyasztás tényadatai és a fogyasztói várakozás indikátorai a mélyponthoz képest javulást mutatnak. Érdemes ránézni a kiskereskedelmi forgalom alakulására:

Forrás: KSH

A javulás szóval azonban óvatosan kell bánni. Az év egészét tekintve a kiskereskedelmi forgalom volumene tavaly csaknem 8 százalékkal maradt el a megelőző, közismerten rendkívüli év forgalmától. Súlyos éves fogyasztás-visszaesés ez, válságévben fordul elő ilyen. Viszont a nagy tavalyi éveleji visszaesést 2023 tavaszától lassú helyreállás követte, így jutottunk el oda, hogy a decemberi forgalom szezonális és naptárhatással kiigazított adatok szerint már 1,4 százalékkal haladta meg a novemberi szintet. A tavaly december tehát egy fokkal jobb volt a kereskedőknek: az átlagos helyzetű fogyasztó mérhetően többet vásárolt a boltokban, mint a megelőző hónapban.

Ebbe a lassú forgalomjavulásba bizonyára belejátszott, hogy a hivatalos minimálbér-emelés már decemberben megtörtént, és sok cégnél még az óévben adtak bónuszt az éves 18 százalékos fogyasztói áremelkedés legalább részbeni kompenzálására. Majd meglátjuk, hogy az idei éveleji bértárgyalások és egyéni béralkuk hogyan zajlanak le: néhány szakmában 15-18 százalékos béremelést vívtak ki az érdekképviseletek 2024-re, máshol azonban a piaci kilátások nem annyira jók, hogy a cég nagy reálbér-emelést adjon. Majd a februárról közzétett bérstatisztikákból lesz kiolvasható, hogy az üzleti világ mennyire tud bért emelni, másfelől nézve: mekkora bérköltségnövekedést képes elviselni. A legnagyobb munkáltató (az állam) elég visszafogott a keresetek emelésében, és a reálkeresetek növekedését az inflációs ütem csökkenésétől várja.

Míg a jövedelmek és a fogyasztás folyamatait igen erősen determinálták az állami intézkedések, a termelési oldalon az elmúlt két évet több tényező mozgatta. Igaz, a választási célú költekezés az üzleti szféra egy részének is jól jött, a hazai piacra termelők érezték a keresletnövekedést, és a hitelkedvezményekben, állami támogatásban részesülő cégek sokat tudtak invesztálni a választásig tartó időszakban. Azonban a vállalkozói szféra zömét, különösen az ipari cégek aktivitását azért elsődlegesen a külső konjunktúra alakulása határozta meg, kivéve az építőipart és a beruházási javak gyártóit, mert náluk az állami beruházások visszavétele 2022 második felében és az általános recessziós helyzet kialakulása nagyon is éreztette hatását.

Az exportra termelő gazdasági ágazatokban viszont a külső keresleti tényezők a döntők. Ebben az időszakban azonban az európai ipari lendület legfeljebb gyenge-közepes volt. A konjunktúra-felmérések szerint a főbb partnereinknél ilyen is marad 2024-ben. Sőt a mérsékelt keresleten mint fékező tényezőn túl újabban ismét felmerülnek kínálati oldali bajok, az ellátási láncok zavarai nyomán.

Ma nem annyira kiélezett a helyzet, mint 2020 tavaszán, de ismét logisztikai nehézségek és költségnövekedések léptek fel a tavalyi év végétől. A Vörös-tengeri hajótámadások nyomán kényszerűségből meghosszabbodtak a tengeri szállítás útvonalai, és decemberre azonnali termeléscsökkenés állt be néhány magyarországi vállalatnál, készletgazdálkodási okokból. Az érintett járműipari cégek kényszerű leállása kihatott az évvégi termelési adataikra. Ez egyedi hatás, ami elvileg kimegy a statisztikákból a rákövetkező hónapban. Azonban a biztosítási díjak és a szállítási költségek növekedése, és általában a bizonytalanság mértékének erősödése nem tesz jót az érintett iparágaknak.

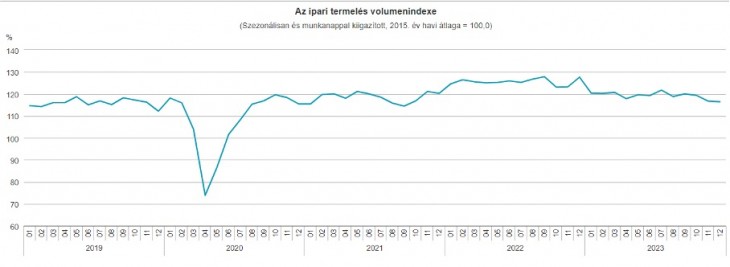

Mindenesetre az ipari termelés adatainak idősora sok vonatkozásban más képet rajzol elénk, mint amit a lakossági fogyasztásnál láttunk.

Forrás: KSH

Mutatkozik hasonlóság abban, hogy az ipari output is csökkent tavaly: 5,5 százalékkal lett kisebb, mint 2022-ben. Ez a visszaesés ugyan a kiskereskedelmi adathoz mérve nem látszik sokkolónak, de a trend rosszabbul néz ki. 2023 decemberében az ipari termelés 13,7 százalékkal, munkanaphatástól megtisztítva 8,7 százalékkal maradt az egy évvel korábbitól. Amíg tehát a lakossági vásárlások volumene kezd magához térne a súlyos visszaesést követően, az ipari termelést nézve az év a folyamatos gyengülés karakterét hordozta; az ipari kibocsátás 2023 novemberéhez mérten 0,3 százalékkal tovább mérséklődött.

A részletes adatok ismerete hiányában csak találgatni lehet, de bizonyos, hogy a Vörös-tengeri forgalom kényszerű átterelése miatti szállítási gondok és az azok következtében bekövetkező termelésleállások lefele húzták a teljes ipar mutatóit, ám az évvégi gyengeség elég általános jelentés az ágazatban. Hosszabb távot nézve is immár trendnek mondható, hogy az ipari termelés nem dinamizálja a magyar gazdaságot. A járvány kitörése utáni nagy termelésvisszaesést ugyan hamar követte a Covid utáni helyreállítási szakasz, az ipar mégsem nem vált növekedést húzó ágazattá.

Mivel a feldolgozóipari kibocsátásunknak különösen nagy hányadát teszi ki a járműipar, az ipari dinamika hiánya részben annak tudható be, hogy ez a szakágazat már nem teljesít úgy, mint korábban, döntően belső átalakulásai miatt. Ez újabb figyelmeztető jel, és nem az első, hogy milyen kockázatokkal jár egy gazdaságra nézve, ha túlságos specializálódik valamely alágazatra. Ahol ugyanis az ipar diverzifikált szerkezetű, ott egy-egy szakterület ütemvesztése nem húzza le magával az országos mutatót.

Azt is érdemes újra elmondani, hogy a globális keresletben az ipari szolgáltatások aránya folyamatosan növekszik, és sokkal kevésbé ingadozik, mint az ipari termékek külkereskedelme. Az a gazdaság, amelynek az ipari kibocsátásában és exportjában nagyobb a szolgáltatási hányad (ezekre ráadásul nagyobb hozzáadottérték kapcsolódik), kevésbé vannak kitéve a keresleti ingadozásoknak.

Még nincsenek kellően részletes adatok, de erősen valószínű, hogy a magyar ipari teljesítmény újabb időkben látott gyengélkedése összefügg azzal, hogy a magyar kivitel (benne az ipari késztermékek és alkatrészek exportja) szintén nem alakul előnyösen.

Forrás: KSH

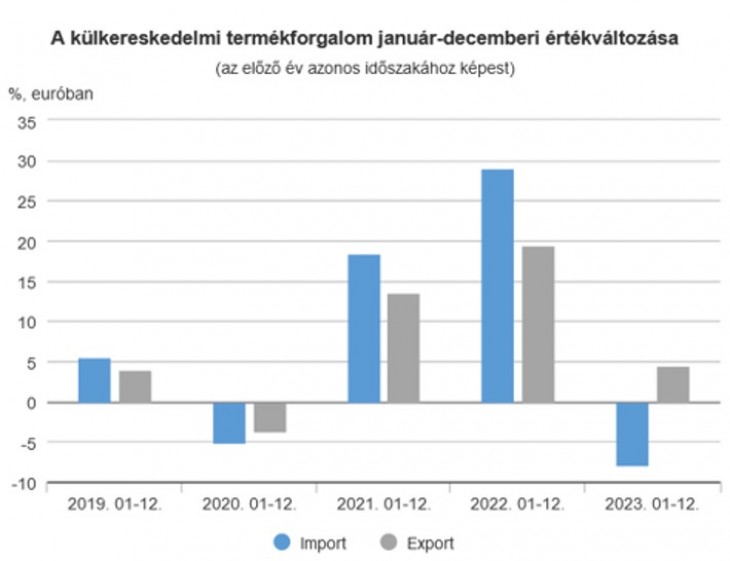

A KSH idősoraiból látható, hogy a korábbi nagy külkereskedelmi dinamika már 2019-re némileg csillapodott, majd a járvány-viszonyok közepette a termékforgalom euróértéke vissza is esett. Jött azonban a post-Covid helyreállítási év, majd annak folytatásaként 2022, ám igen különös karakterrel: az importunk hatalmas mértékben nőtt. Abban benne van a nemzetközi cserearányos sajnálatos romlása, amely az igen energiaigényes magyar gazdasági szerkezet mellett súlyos kiadási többletet generált, éppen akkor, amikor a magyar politika keresletgerjesztő (és így importnövelő) eszközöket vetett be.

Nem meglepő a külkereskedelmi termékforgalom soron a hatalmas deficit 2022-ben.

Erre érkezett a 2023-as korrekció, a maga recessziós jellegével, beruházás-eséssel, fogyasztás-csökkenéssel. Minden hozzájárult az import nagyméretű eséséhez. Sőt nyugodtan nevezhető zuhanásnak az, ami a behozatallal történt, részben a cserearányok kedvező visszaalakulása, részben a behozatali volumen csökkenése miatt.

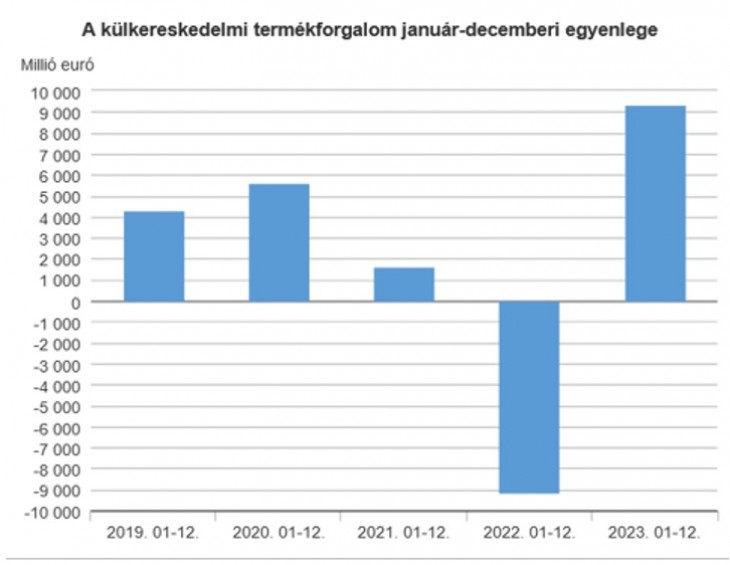

A tavalyi évről érkező kevés számú jó hír egyike a külkereskedelmi mérleg rendkívüli méretű javulása: a termékkereskedelem soron mínusz 9 milliárd euróból plusz 9 milliárdra váltott. Sajnos azonban a szufficitet, amint a megelőző ábrán láthattuk, nem az export fergeteges növekedése, hanem a behozatal szűkülése magyarázza főképpen. A 2023. decemberi adatok is gyenge konjunktúrát mutatnak: mind az import, mind a kivitelünk abban a hónapban csaknem tíz százalékkal maradt el a megelőző év decemberi adatától.

Ha főként egyszeri tényezők állnak a forgalomcsökkenés mögött, akkor abból nem következik sok 2024-re nézve. Egyéb indikátorok mégis arra utalnak, hogy nem lehet számítani a kivitelre, azon belül az ipari exportra mint érdemi dinamizáló tényezőre. A beruházási volumen sem alakulhat fényesen a 2022 előtti alacsony kamatszint megszűntével. Állami forrásból sem jöhet a korábbiakhoz hasonló kamattámogatás, keresletnövelő hatás.

Az év vége és az új esztendő kezdete tehát nem jogosítja fel az üzleti vezetőket, elemzőket olyan optimista szcenáriók komolyan vételére, amilyenek kormányzati körökből érkeznek. Azok bizonyára inkább szólnak a választóknak, mint az gazdasági döntéshozóknak, akik nem alapozhatnak döntéseket vágyakra és ígéretekre.