Az adósságaggályok hirtelen felerősödtek. Az államok eladósodottsága visszatérő gond. Főleg háborús időkben, sokkok alatt és a rákövetkező években, amikor az államok gyakran képtelenek rendben visszafizetni az adósságaikat. Mondhatnánk, hogy ez már a múlt, ám a modern kor abban is más, hogy az államadósság szokásos üzletmenet idején is képes növekedni. Mégpedig nemcsak nominálisan, a folyó adatok szerint, hanem a gazdaság jövedelemtermelő képességhez mérve is: ezt fejezi ki az államadósság és a bruttó hazai termék (GDP) aránya, annak emelkedő trendje.

A mai helyzet közvetlen előzménye a Covid, amikor az államok eladósodása újabb lendületet vett. A 2020-as globális járványhullám már mögöttünk van, de a pénzügyi következményei nagyon is velünk élnek. A Nemzetközi Valutaalap (IMF) okkal tett közzé elemzést, vezetői közleményeket azzal a különös jelenséggel kapcsolatban, hogy a glóbusz összes országának egyesített adóssága a világ GDP-jéhez mérve a legutóbbi (2022-es) év végi adatok szerint 92 százalékos mértéket ért el.

Az IMF vagy a hasonló elemzéseket közzétevő és az államadósságot szintén súlyos ügynek tekintő OECD közleményei figyelmet érdemelnek, hiszen nyilván nyomós okok állnak a mögött, hogy az államadósság témája ennyire előtérbe került. Az alábbiakban az adatok, trendek rövid értelmezésére vállalkozom, nyilván kitérve a magyar esetre.

Abban nincs váratlan, hogy a Covid idején szinte mindenhol nagyot nőtt az adósságráta. Az egyik ok az államok többletkiadása a járvány miatt. A fejlett világban főként a gazdasági leállás mérséklésére, a munkahelyek megtartására, a jövedelempótlásra kifizetett állami támogatások voltak igazán jelentősek. Ezek, valamint az egészségügyi, járványügyi többletkiadások nyomán megnövekedett az államháztartások deficitje, azon keresztül pedig az államadósság mértéke, ami pedig a tört számlálóját növelte. Az adósság/GDP mutató olyan esetekben nőtt meg rendkívüli módon, ahol ezzel egyidejűleg a nevező (az illető ország bruttó hazai terméke) csökkent: recesszióba esett a gazdaság. Ez bizony elég gyakori ügy volt, mint ahogy a magyar esetben is. Több év lassú hányadcsökkenését számolta fel a 2020-as esztendő.

A Covid lefutását követő két évben a globális államadósság-mutató nem nőtt tovább, sőt az átlag némileg javult, főként a számláló emelkedésének betudhatóan, hiszen a gazdasági növekedés visszatérése javít a hányadoson. De nemcsak a reál-GDP növekedése segít: az infláció nekilódulása is képes csökkenteni az adóssághányadost. Ha egy gazdaság reálnövekedése 3 százalék, az infláció pedig 10 százalék, akkor a folyó árakon mért GDP (a tört számlálója) mintegy 13 százalékkal gyarapodik. (Igazából a fogyasztóiár-indexszel mért inflációs mutató helyett GDP-deflátort kellene alkalmazni, valamint a volumenváltozás és az inflációs ütem egyszerű összeadása helyett az indexek szorzatát kellene venni, ami 1,03x1,10= 1,133.) Amennyiben az adósság ennél kisebb mértékben emelkedik egy évben, akkor a gazdasági növekedés és a pénzállomány elinflálódása együttesen enyhít az államadósság-helyzeten.

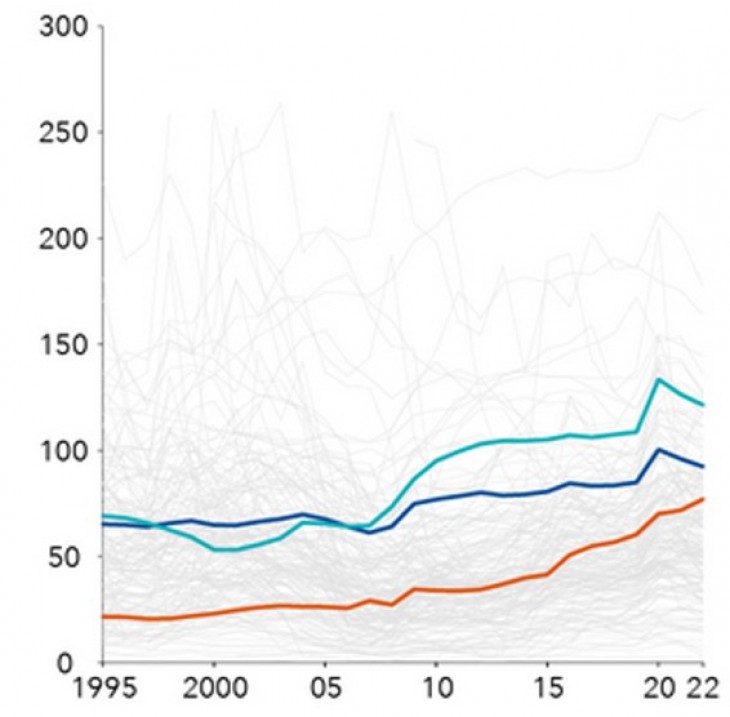

Az államadósság-hányad világátlaga, valamint az amerikai (világoskék) és a kínai (narancs) adóssághányada 1995-2022 között - bruttó adósság/GDP

Az adatok szerint a globális átlagszám az utóbbi két évben láthatóan mérséklődött. Ez a javulás kedvező fejlemény, noha az adósságszint így is jóval meghaladja a 2008-as válság utáni mértéket. A rengeteg IMF-tagállam közül kiemelt két nagy szereplő adata figyelemre méltó. Az Egyesült Államok államadóssági rátája jóval felülmúlja a világátlagot, holott nem volt mindig így. Nem meglepő, hogy az ellenzékben levő republikánusok keményen kritizálják a Biden-kormányzatot, és az adóssághányad erőteljes javítását követelik. Tegyük hozzá: az USA a dollár sajátos súlya, szerepe folytán sokkal előnyösebb helyzetben van egy sor országgal szemben, amelynek van dolláradóssága, ám a dollárt a pénzpiacon kell megvásárolnia.

Feltűnő azonban a kínai állam eladósodásának gyorsasága és trendje. A legutóbbi világválság, a 2008 körüli megrázkódtatások idején a kínai állam eladósodottsága csekély volt, és a Lehmann Brothers-krízis alig érintette, amit mindig hangoztattak a kínai vezetők. Az akkori krízis nyomán tovább nőtt az USA államadóssága, ám arányait tekintve még inkább a kínai állam eladósodottsága, amiről már inkább hallgattak a kínai vezetők.

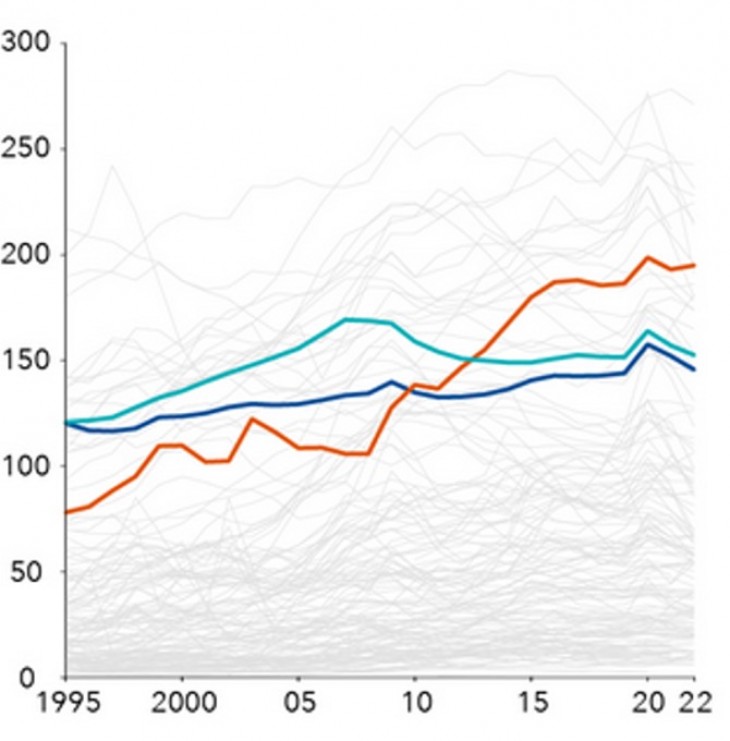

És ez nem minden. Gyakran elfejtik, hogy az állam adóssága nem azonos az ország adósságával. A háztartásoknak, az üzleti szektornak szintén van adóssága. Amit az adatok világosan jeleznek: a kínai magánadósságok rendkívüli mértékben növekedtek.

Míg a világ más részein a 2008-as pénzügyi válság után a gazdasági szereplők adósságállománya a bruttó hazai termékhez képest kis mértékben növekedett, sőt például az Egyesült Államokban a magánadósságok aránya elmarad a 2008 körüli csúcstól, addig Kínában a magánadósság növekedése szárnyalt, rendkívüli magasságokba. A kínai adatsor azért elgondolkodtató, mert a korábbi évekhez képest mostanra jócskán megemelkedett kamatszint mellett egyre többe kerül az államnak az államadósság finanszírozása, valamint a magánszektorbeli szereplőknek a saját tartozásaik utáni adósságszolgálat. Nem ok nélkül erősödik a kínai eladósodás fenntarthatósága miatti aggodalom, különösen olyan időkben, amikor a megelőző évekhez képest jóval magasabb a kamatszint, és így a már meglevő állományokra jutó kamatfizetés.

A két állományt tehát együtt kell tekinteni. Az IMF adatai alapján nem meglepő, hogy az adósságok fenntarthatóságával kapcsolatban nem annyira az amerikai ügy okoz aggodalmat, mint a kínai. Ne feledjük, hogy minden eddigi gazdasági növekedési teljesítmény esetében csupán közepes fejlettségű országról van szó. Márpedig azoknak a szintjéhez képest Kínának mind az állami, mind pedig különösen a magánszektorbeli adóssághányada túlságosan nagy.

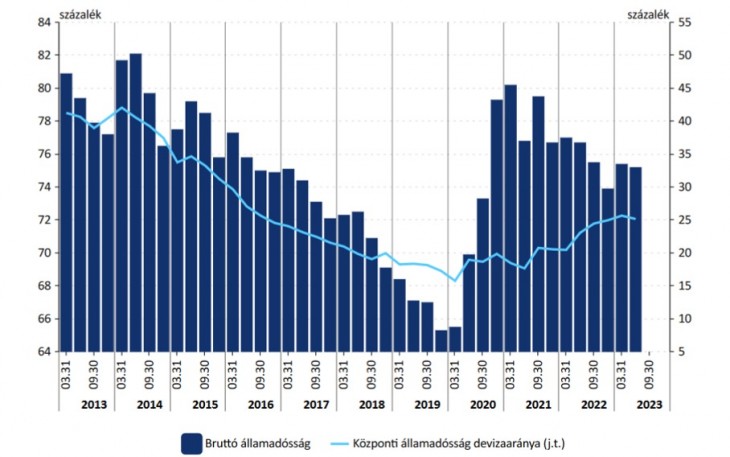

Ezt a szempontot egyébként a magyar ügy megítélése esetén is szem előtt kell tartanunk: amekkora adóssághányad elfogadottnak számít egy igen fejlett ország esetében, már túl nagynak minősülhet a magyar esetben. Ezzel ügyeinkre rátérve: a jelenlegi magyar bruttó államadóssági ráta mértékének értékeléséhez ad bizonyos támpontot a 92 százalékos világátlag. Az úgynevezett maastrichti adóssághányad 2023 nyarán 75 százalék volt, azaz jóval a globális átlag alatti. Mégsem lehet megnyugodnunk.

A magyar államadósság arányának és deviza-összetételének alakulása

Az adatok világosan megmutatják, hogy a meglehetősen gyors növekedés éveiben, az EU-alapok beáramlása idején a lehetségesnél mérsékeltebb volt az adóssághányad csökkentése. Most ott tartunk, hogy a világátlaghoz, valamint az EU átlagához képest látszólag nem állunk rosszul, de bizony a hányad a mi esetünkben nagyobb, mint a német és a finn. Sőt elgondolkoztató, hogy valamennyi új tagállam a mienknél kisebb államadósság-hányaddal lép be 2024-be. Európai összevetésben tehát elmondható: adósságmértünk gazdasági fejlettségünkhöz képest túl nagy. Ez a körülmény is lefele húzó tényező a nagy hitelminősítő intézményektől kapott országkockázati besorolásnál.

Az is sajnos elmondható, hogy minden más új tagállam a mienknél kisebb kamatkiadással terheli meg a költségvetését. Az EU statisztikái szerint a tagállami államadósságok átlagos kamatszintjét tekintve 2022-ben Magyarország vezetett az egész unióban.

A helyzet jelenleg nem aggasztó, már csak ezért sem, mert a gazdaság többi szektora (a magánszektor szereplői) nincsenek európai mérce szerint túlságosan eladósodva. Az is segít, hogy az államadósság nagy része a hazai szereplők kezében van, noha a külföldiek részaránya nem csekély, és enyhén növekvő trendet követ. Az EU-pénzekről érkező legújabb hírek alapján fenntartással kezelendő a hivatalos optimizmus, mert feltételes és részleges a forráshoz jutás. De még ha minden forrás meg is érkezne a rákövetkező években, akkor sem ismétlődne meg a 2009 után hatalmas mértékű transzferbeáramlás („Marshall-segély 2”) – amely ellenére a magyar állam nem volt képes a térségi (V4) átlagára levinni az állami eladósodás mértékét.

Ez az eddig felhalmozott állomány teher. Az IMF elemzései világosan exponálják azokat a tényezőket, tovább növelhetik az államok adósságát: a klímaváltozás miatti átállás közösségi költségei, a katonai kiadások növekedési trendje, a technológiai korszakváltás által igényelt közösségi kiadási igények. Nálunk ehhez egy sor elhanyagolt ágazat finanszírozási szükséglete társul az oktatástól az egészségügyön át az infrastruktúra néhány területéig. Most fájhat igazán a kedvező időszak alatti esélyek elmulasztása.

A felsorolt általános tényezők alapján nem tekinthető riogatásnak az IMF elemzése a világhelyzetet illetően, de bizonyára a feszesebb állami gazdálkodásra való figyelemfelhívás motívuma is benne van. Talán már nem emelkedik a nemzetközi kamatszint, a legutóbbi jegybanki döntések szerint, de az állományos átárazása miatt még évekig emelkedhet a kamatteher. Ez joggal aggasztja a világpénzügyek elemzőit, felelőseit. Nekünk meg itt vannak a saját gondjaink.