A kép vegyes. A KSH keddi hivatalos közleménye megállapítja, hogy Magyarország bruttó hazai termékének (GDP) volumene 2024 I. negyedévében az előző negyedévhez, azaz 2023 utolsó három hónapjához képest – a szezonálisan és naptárhatással kiigazított és kiegyensúlyozott adatok alapján – 0,8 százalékkal nőtt. Ez nem mondható semmiképp sem robusztus növekedésnek, de legalább a pozitív tartományban van a GDP-mutató: ha évesítenénk, akkor akár éves 3 százalék is kijöhetne. Ám egyetlen negyedévnek a megelőző trimeszterhez való hozzámérése nem komoly eljárás. Kicsivel többet látunk, ha az egy évvel korábbiakhoz mérjük az output-adatot: a nyers adatok szerint 1,1, a szezonálisan és naptárhatással kiigazított és kiegyensúlyozott adatok szerint 1,7 százalékkal haladta meg az előző év azonos időszakit (ez utóbbit szokta az Eurostat is használni a nemzetközi összehasonlításoknál).

A magyarországi negyedéves/negyedév szerinti 8 ezrelék nem mutat rosszul az EU 3 ezrelékes adatához képest; 1,7 százalékkal feljebb lenni, mint 2023 tavaszán: ez sem hangzik rosszul önmagában. Csakhogy tavaly ilyenkor Magyarország egyértelműen recesszióban volt, míg sokan mások nem. Igy aztán, még ha a kormány eredetileg 4 százalékra tervezett idei növekedése valóra válna, a tavalyi mínusszal együtt két év átlagában az is elég szerény eredmény lenne. A térséggel való lépéstartásra nem elég.

Ezt azonban eddig is tudtuk az előzetes adatból. Azóta újabb adatok és üzleti hírek jöttek; azok megerősítik a független elemzők és a nemzetközi szervezetek, hitelminősítők által közzétett prognózisokat, melyek szerint az idei GDP növekedés leginkább a 2-2,5 százalékos tartományban fog mozogni.

Az utca embere, sőt az üzleti fórumokon felszólaló gazdasági emberek ennél rosszabb viszonyokat észlelnek. A szokásos magyar pesszimizmus? Vagy mégiscsak megesik, hogy az emberek belső műszerei jobban mérik a helyzetet, mint a szokásos statisztikai indikátor?

Mindenesetre többről van itt szó, mint borúlátásról. A magyar közvéleményt hiába bombázzák optimista, öndicsérő kormányzati üzenetek, a gazdasági valóságban nem érződik fordulat. Ha csak annyi nem, hogy a tavalyelőtti-tavalyi hatalmas drágulás után már mérsékeltebb az árak emelkedése (erről lásd: 2024. május 31. Bod Péter Ákos: Infláció, drágaság, árszint – a magyar beteg). De gazdasági lendület? Ilyet nem érez a gazdaság civil és professzionális szereplőinek többsége – okkal. Az okokba pedig bepillantást nyújtanak a közzétett statisztikai adatok is, egy kicsit mélyebbre ásva.

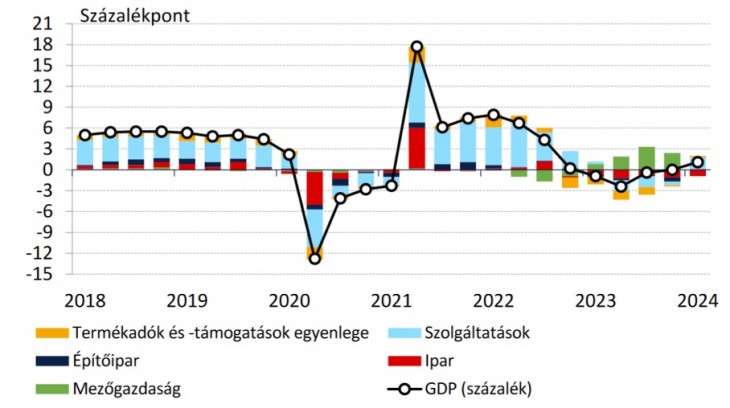

A KSH részadataiból ugyanis sok minden kiolvasható. Már a tavalyi recesszió kapcsán megjegyezték az elemzők, hogy a magyar gazdaságot a nagy eséstől a mezőgazdaság egészen rendkívüli esztendője óvta meg. Ha nincs a megelőző aszályos évet követő nagy kiugrás, hanem csak átlagos a termés, akkor a tényleges esés legalább kettő százalék lett volna. De szerencsére az időjárás tavaly kedvezően alakult. Talán az idén is jók lesznek a természeti körülmények. Ám a megelőző év hatalmas mezőgazdasági ugrásának megismétlődését naivitás lenne várni. És valóban, az idei első negyedév szerény GDP-növekedésének az ágazati felbontásában már szemmel nem is látható az agrárszektor hozzájárulása – ami teljesen normális, lévén az egy kis részarányú gazdasági ág.

Nemzetgazdasági ágak hozzájárulása a GDP változásához

Ami sokkal figyelemre méltóbb, az a magyar ipari teljesítmény immár tartós gyengélkedése. A 2020 előtti néhány erős konjunkturális évben, amikor a külső piaci viszonyok kedvezőek voltak, az uniós pénzek bezúdulása (túl-)fűtötte a hazai konjunktúrát, és már megindult az ázsiai hátterű, nagyon vitatott óriásprojektek beáramlása, az ipar akkor is csak a teljes növekmény kisebb részét tette ki. Nem teljesen meglepő módon. Az itteni feldolgozóiparnak a szakma előtt ismeretesen nem túlságosan nagy a hazai hozzáadott értéke ("összeszerelő üzem”). Így az impozáns kiviteli adatok és a szintén igen nagy importadatok, termelési értékek mellett is csak annyival nő a bruttó hazai termék, amennyi új érték itt keletkezik (bérjövedelem, adózott profit, adófizetés formáját öltve).

Azért sem kell nagyon meglepődni az ipari hozzájárulás szerény mértékén, mert a modern gazdaságoknak pontosan ez a természete: a szolgáltatási szektor teszi ki a gazdaság kétharmadát. Igaz, az építőipar is tud bizonyos években jelentősen hozzájárulni a hazai termékhez, ám más években a beruházási ciklus megfordulása miatt inkább mérséklő tényező; ez volt már nálunk 2023-ben. És igen, a feldolgozóiparnak is lehetnek erősebb és gyengébb ciklus-szakaszai. 2024 elején az adatok alapján folytatódott az ipari termelés, értékképzés gyengélkedése, még olyan kormányzatilag preferált területeken is, mint a járműipar, akkumulátortermelés.

A termelési adatokból azonban még mindig nem olvasható ki, hogy miért érzi gyengének, sőt romlónak a helyzetét a kisember, és miért szólnak hasonlóan a gazdasági helyzetről a magyar vállalkozók iparági rendezvényeken, konferenciákon, magánbeszélgetésben. Ahhoz meg kell néznünk a keresleti oldal alakulását.

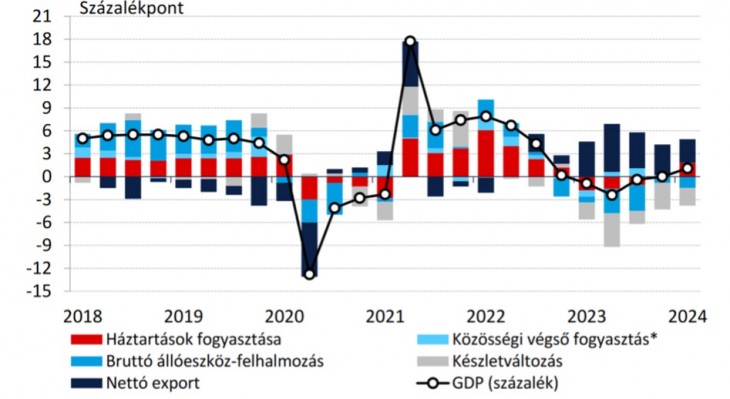

A GDP változása a felhasználás összetétele szerint

Ugyanannak a GDP-alakulásnak egy más vetülete áll előttünk: hova került, kikhez irányult a magyar gazdaság termelése. Ami jól látható: a 2020-as nagy tavaszi-nyári leállás előtt a lakosság fogyasztása (vörös) és a beruházási tevékenység (sötétkék) egyaránt felelős volt a jól mutató GDP-számokért. Majd jött a Covid és az azzal járó visszaesés, majd az azt követő nehéz helyreállás. Jött aztán a magyar belpolitika és a kétharmados parlamenti hatalom megtartásához a gazdaságra öntött állami pénz, mélyen tartott jegybanki kamatszint, kedvezményes vállalati hitelek és gáláns tőketámogatások arra érdemesnek minősített körök számára.

A következmények látszanak fehéren-feketén, vagyis inkább vörösben és sötétkékben: 2021 közepétől 2022 közepéig hatalmasat nőtt a lakossági fogyasztás, és szépen nőtt az állóeszköz-felhalmozás – amíg bírta a büdzsé. De nem bírta, és most sem bírja. Már a megnyert választást követően néhány héttel behúzták a féket a kormányban: visszanyestek beruházásokat, többletadókat vetettek ki a kisadózókra, a kiskereskedelemre, és leállt az addigi bőséges pénzosztogatás.

A következmények leolvashatók: a háztartási fogyasztás reálértéke csökkent négy negyedéven át. Csak most kezd lassan emelkedni – a megelőző időszak visszaesésének a bázisán. A beruházások, készletek a vonal alatt találhatók, azaz mérséklődésükkel most már nem növelik a GDP-t, sőt annak a csökkenésének a tényezői lettek. Ha nem lenne hatalmas méretű nettó export, akkor 2024 is méretes GDP-eséssel indulna.

Fotó: Depositphotos

Ahogy a KSH-közlemény fogalmaz: A GDP 2024. I. negyedévi, 1,1 százalékos növekedéséhez a végső fogyasztás 1,8 százalékponttal járult hozzá, míg a bruttó felhalmozás 3,7 százalékponttal lassította. A külkereskedelmi forgalom egyenlege (nettó export) összességében 3,1 százalékponttal járult hozzá a gazdaság növekedéséhez 2024 első negyedévében. Ez bizony ugyanaz, szűkszavúan: a külső kereslet – hiszen ez áll a nettó export tétele mögött – megmagyaráz 3,1 százalékot az egyébként 1,1 százalékos növekedésből, vagy ha csak a belső felhasználáson múlna, akkor a GDP 2 százalékkal csökkent volna.

A kiviteli többlet sem úgy állt elő, hogy ezekben a hónapokban hasítana a magyar export, ellenkezőleg. A kivitel volumene 5,3 százalékkal mérséklődött, ezen belül az áruexport 6,2 százalékkal esett, de a behozatal az első negyedévben még annál is nagyobb mértékben esett, 9,2 százalékkal, az áruexport egyenesen 10,8 százalékkal zuhant. A 2024. áprilisi külkereskedelemről közzétett KSH-becslés egy fokkal kisebb mértékű gyengélkedést mutat, de a kép marad aggasztónak.

Várható-e erős konjunkturális javulás az év második felében? Ha jókor és eleget esik az eső, ha a hútik nem zavarják meg a Vörös-tengeri áruforgalmat, ha a német autógyárak termelési programja több motort igényel… Ha a magyar családok lendületesen költenek gyarapodó keresetükből…. Ha a lakásberuházások, önkormányzati fejlesztések, állami beruházások erőre kapnak…

Csakhogy a magyar államháztartás 2020-ban kilyukadt, és utána sem lett szűkebb a lyuk. A mostani deficitszintet csakis komoly megszorításokkal lehet mérsékelni. Hogy ilyenre készül a kormány, az tükröződik a hitelminősítői elemzésekben. A kormány és a jegybank tisztségviselőivel folytatott tárgyalások témáira következtetni lehet például a Moody’s által nemrég kiadott sajátos közlemény szövegéből. A hitelminősítő nem nyúlt hozzá a magyar államra kiadott Baa2 ratinghez (ez BBB-nek felel meg más skálán; két fokozatra van a bóvli-kötvény besorolástól), mert a növekvő kockázatok ellenére figyelembe veszi a „robusztus növekedési kilátásokat” valamint „a fokozatos költségvetési konszolidáció melletti elkötelezettséget” a kormány részéről.

A Moody’s közleményének kiadása óta megismerhető tényadatok egyáltalán nem támasztják alá a robusztus növekedési reményeket. Hogy lesz konszolidáció (ami tartalmilag ugyanaz, mint a megszorítás), az viszont nyílt titok itthon is elemzői körökben. A lépések meghozatalára néhány napot várni kell.

Az viszont továbbra is nyitott kérdés, hogy mi lesz a jogállamisági eljárással az EU-n belül. Nem tudható, hogy a Moody’s elemzői kivel értekeztek az uniós viszony lehetséges alakulásáról; azt olvasni, hogy a Moody’s várakozása szerint Magyarország végül is megkapja az EU-alapok zömét „zajos, lépésenkénti eljárásban”, és így az uniós források beérkezésének elhúzódása nem érinti érdemben a magyar pénzügyeket.

Ezekre a fordulatokra kell most várnunk. Meg arra, hogy a magyar kormánypolitika ne keveredjen még durvább konfliktusba szövetségeseinkkel (és egyben fejlesztési forrásaink nettó befizetőivel). Arra is kell várni egy kis időt, de talán csak napokat, hogy meglássuk, miként akarja „konszolidálni” az ötödik éve botrányosan deficites államháztartást a kormány. A gazdaság motorja közben jár, az adatok által jellemzett teljesítményszinten.

A Benchmark rovat cikkei itt olvashatók el.