Évekig nem kellett sokat foglalkoznunk a külső egyensúlyi viszonyokkal: nagy volt a kiviteli többlet, és már emiatt is – meg a bőséges beáramló EU-források révén – többletet mutatott a fizetési mérleg, amihez jó években jelentős közvetlen tőkebeáramlás („működőtőke”, FDI) is társult. Most azonban visszakerült a szakmai diskurzusba a „fizmérleg”. Korai ugyan, de megjelent hosszú évek óta először az a kérdés, hogy mikor szükséges és mivel jár az IMF-hez fordulás.

Oka van a téma felbukkanásának. Nézzük előbb az összefüggéseket, azután az adatokat, majd tekintsünk ki a belátható jövőre.

Ha a belső felhasználás megugrik, akkor a külső mérleg romlik, ez egyszerű összefüggés. Nem meglepő, hogy a választási kampány során túlfűtött magyar gazdaság korábbi tartós és jelentős külkereskedelmi többlete 2021-ben lecsökkent, majd 2022-re átváltott deficitbe.

Mint mindenben, itt is a mérték az érdekes: a túl nagy romlás (vagy éppen a mérleg túlzott többlete) valamilyen egyensúlytalanságra utal. A külkereskedelmi mérleg hiányának megítélésében az is lényeges, hogy a tőkeoldalon mi van. Ha ugyanis dől befele a tőke, akkor a külkereskedelem deficitje magától értetődő dolog: a beáramló sok pénzt hazai javakra és behozott cikkekre költik, azaz nő az import, de az rendben is van. Más a helyzet, ha az importszámla azért ugrik meg, mert amit behoznak, az drágul; ha a kivitt termékek áremelkedése ezzel nem tart lépést, akkor cserearányromlás lép fel - erről korábban volt itt szó:

A cserearányromlás megcsapolja a hazai jövedelmeket, és ha külső adósság finanszírozza a külkereskedelmi mérleghiányt, akkor az kellemetlen adósságspirálba sodorhatja az országot. Ezt egyszer már átélte Magyarország az 1970-es évek végétől; nem csoda, ha a gazdasági elemzők aggodalommal nézik most az adatokat.

A külső egyensúly romlása jól látható: a külkereskedelmi áru- és szolgáltatások forgalmának (1.1. sor) hiánya az idei első félévben 2,4 milliárd euró lett, holott tavaly az első félévben még 2,5 milliárd euró többlet volt ezen a soron: 5 milliárdos romlás egy év alatt nagyon sok. Ebben benne van az erőltetett növekedés, ám egyre inkább a cserearány-veszteség is: az energiaárak drasztikus megemelkedése miatt ugyanakkora volumenű importra is sokkal többet kell kifizetni.

Mivel a 2022-es év harmadik negyedévében is igen magas szintre emelkedtek a nemzetközi energiaárak (talán tetőztek, de az nem biztos), így akkor is ennél nagyobb éves hiány várható, ha a magyar gazdasági szereplők alkalmazkodása miatt az importált áruk volumene mérséklődött volna. Ezt még nem tudjuk, de sajnos nem valószínű. Az energiával való takarékoskodásnak ugyanis a legfőbb hajtóereje a megemelkedett ár (A leghatékonyabb ösztönző az ár >>). Azonban a „rezsicsökkentés” mint választástaktikai szempontból jól bevált kormányzati eszköz egészen 2022 augusztusáig életben volt a háztartások, kisvállalatok és önkormányzatok körében: csak azután kaptak zsebbevágó késztetést az energiatakarékosságra az érintett milliók.

Mindehhez még társult az Európában példátlanul alacsony szinten befagyasztott motorüzemanyag-ár, és annak nyomán a nagy autózási kedv Magyarországon. Így komoly nemzetgazdasági volumencsökkenésre még nem lehet számítani a harmadik negyedévben.

Fontos körülmény még egy szerkezeti ügy. Az MNB fizetésimérleg-adataiból láthatóan a teljes külkereskedelmi mérleg deficitje úgy áll elő, hogy az árusoron hiányunk van, míg a szolgáltatások sora szufficites. A szolgáltatások egyenlegének 2020-as visszaesését jórészt a turizmus leállása magyarázza; utána ez a hagyományosan devizatöbbletet termelő ágazat ismét lendületbe jött. Az üzleti szolgáltatások is sokat javítanak a külkereskedelmi mérlegen, és a konjunktúrára kevésbé érzékenyek (informatikai és egyéb megosztott szolgáltatások). Egészében azonban a magyar gazdaság szolgáltatási többlete ekkora termék-deficitet nem tud ellensúlyozni. Sajnos, az utóbbi évtized újraiparosítási kampánya miatt nagy energiaigényű tevékenységek sora települt le nálunk nem kevés állami támogatással: ezek vagy továbbállnak, vagy talpon maradnak, de akkor földgáz- és áramigényük tartósan megterheli a magyar külkereskedelmi szerkezetet.

Ami a jövedelmi sort illeti: mint évtizedek óta tőkeimportőr ország, Magyarország nemzetközi jövedelmi mérlege tartósan negatív. Az itt működő külföldi tőke kamatjövedelme és profitja jóval nagyobb, mint a magyarországi gazdasági szereplők külföldön elért és hazahozott osztalék- és kamatjövedelme. Ez adottságnak tekinthető.

A teljes pénzügyi mérleg ilyen viszonyok között akkor tud egyensúlyközi helyzetben lenni, ha a tőkesoron tartós és nagy többletünk van. Ezt mindeddig szavatolták az EU-tól beáramló transzferek (egy részük a folyó fizetési mérlegben jelenik meg, a másik részük tőkemérleg-besorolású). A teljes képen még alakít a statisztikai átsorolások miatti tételek figyelembevétele (tévedések és kihagyások sor).

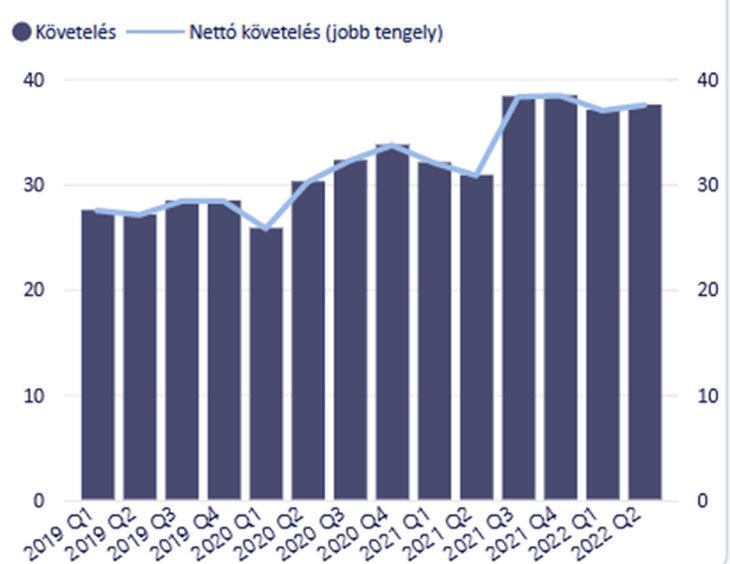

A lényeg a teljes pénzügyi mérleg. Az pedig 2019-ben, az európai (és magyar) konjunktúraciklus utolsó évében szinte teljesen egyensúlyban volt nálunk (3. sor). Majd 2020-ban már nőtt a külső tartozás (negatív követelés), és annak mérete 2021-ben még nagyobb lett, csaknem hat milliárd euró. A 2022-es év első hat hónapjában már négy és fél milliárd euró a tartozás-növekedés, és nincs ok arra, hogy ne tételezzük fel a hasonló mértékű további növekedést az év végéig. A külső eladósodás üteme csak akkor mérséklődhet, ha a gazdasági növekedés leáll, és azzal együtt a behozatal volumene is csökken - ám alakulhatnak úgy a cserearányok, hogy még recesszió mellett is romlik a külső pénzügyi egyensúly.

Okoz-e gondot rövidtávon a külkereskedelmi és a folyó fizetési mérlegnek, valamint ezek nyomán a teljes pénzügyi mérlegnek a most megnyilvánuló romlása? A válaszhoz az első figyelembe veendő tényező ilyenkor a nemzetközi tartalékok szintje: ha az nagy, akkor annak terhére egy ideig lehet finanszírozni a mérlegdeficitet anélkül, hogy külső forrást kellene bevonni hitelfelvétel, devizakötvény-kibocsátás formájában. A magyar hivatalos devizatartalék szintje megfelelő a tavalyi mintegy 125 milliárd eurós importhoz és a még nem túl jelentős külső adósságállományhoz mérve – de nem bőséges.

A hivatalos devizatartalékok a tavaly év végi 38,4 milliárd euróról július végére 35,8 milliárd euróra mérséklődtek. Még ez a szint is megfelel a szokásos külkereskedelmi és pénzügyi hullámzásokkal szembeni pufferként, de az év további hónapjai és a következő esztendő vártható fordulataira tekintettel jelentős további külső forrásbevonás szükséges.

Az viszont egyre drágább. A nemzetközi kamatszintek emelkednek: ma már a német államnak is éves kettő százalék felett kell fizetnie a kibocsátott kötvényeire, és kevésbé kiváló megítélésű államoknak még többe van az államadósság finanszírozása.

A nemzeti valutában (Szlovákia és az összehasonlítás kedvéért idesorolt Németország esetében: euróban) kibocsátott államkötvények kamatszintje felfele tart. Majd kiderül, hogy ha valóban recesszióba kerül az európai gazdaságok többsége, azzal mérséklődik-e a kölcsöntőke iránti igény, és megáll-e a kamatemelkedési trend.

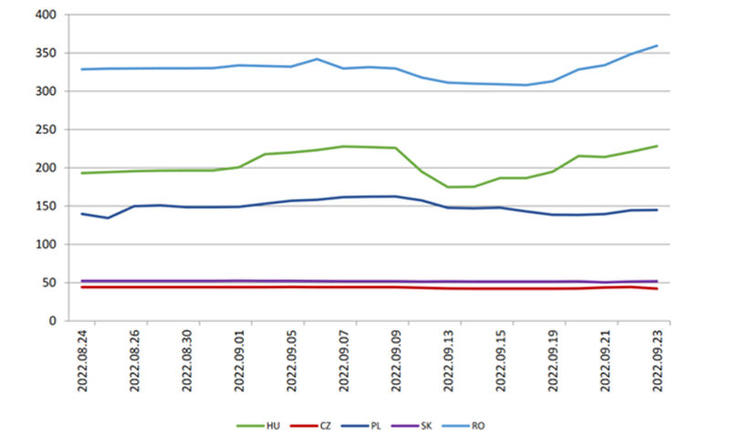

A magyar állam számára azonban az általános helyzet nem teljesen mérvadó, hiszen az Államadósság Kezelő Központ olyan állam nevében vesz fel hitelt külföldön (euróban vagy arra megfelelő feltételek mellett elcserélhető devizában), amelynek a pénzügyi megítélése messze a leggyengébb a V4-csoportban. Ez nemcsak a nagy hitelminősítőktől kapott kockázati besoroláson látszik, hanem azon is, hogy mennyibe kerül most a pénzügyi piacokon biztosítást kötni az illető ország államcsődjének esetére. Az úgynevezett CDS (credit default swap) piac talán nem tökéletes tükre az államok pénzügyi jóságának, de mindenesetre ezen a piacon rendszeresen kötnek üzletet azok, akik be akarják magukat biztosítani az érintett államok pénzügyi csődje ellen. Érdemes ránézni a jelenlegi viszonyokra.

Míg a cseh vagy szlovák állam csődbemenetele valószínűtlen, így aki cseh vagy szlovák kötvénybe fektet, igen olcsón vásárolhat teljes biztonságot a CDS-piacon, ám aki lengyel vagy pláne magyar, különösen pedig román állampapír mellett dönt, a kamatjövedelméből két-három százalékpontot feláldozhat a biztonsága kedvéért. A magyar CDS-felár nem meghökkentően nagy, de jelentős, és utóbb inkább növekszik.

Nem következik ebből, hogy a piac komoly pénzügyi zavarokat feltételezne a magyar esetben, de az igen, hogy a nagy és növekvő összegű magyar államadósság finanszírozása mind itthon, mind a nemzetközi piacon egyre drágább.

Az államadósság mértéke sajnos hátrányunkra szól a térségi összevetésben. A folyó fizetési mérleg növekvő hiánya – ha csak nem áll be gyors javulás a tőkemérleg oldalon, például az olcsó uniós hitelforráshoz való hozzáféréssel, amiről egyelőre még szó sem esik – további komoly devizahitel-felvételt kényszerít ki. A feltételek pedig aligha javulnak. Ez az a kontextus, amelyben már egy esetleges IMF-hitelhez fordulás is szóba-szóbajön – noha ennek latolgatása idő előtti. De ha az EU-val való tárgyalások ténylegesen elakadnak, és ezt követően a hitelminősítő intézmények leminősítik a magyar állam (szuverén) kockázati besorolását, akkor roppant megnehezedne a nemzetközi hitelfelvétel, de mindenképpen megdrágulna. Ha egy ilyen kellemetlen fordulat pénzügyi pánikkal, tőkementéssel is jár, a forintárfolyam tovább esik – nos, ekkor a devizatartalék nem lenne elégséges a folyamatok stabilizálására. Ilyenkor valóban nemzetközi védőernyő alá szokás menekülni.

Mindezzel azonban nagyon előreszaladtunk. A következő néhány hónap fizetési mérleg-adata ad bizonyos támpontot. Majd pedig meglátjuk az év végig, hogy a gazdasági ütemesés kellemetlen, másfelől viszont deficit-mérséklő hatása nyomán miként alakul a magyar állam külső megítélése.

A legnagyobb bizonytalanság azonban politikai. A magyar kormánynak az európai többséggel szemben leplezetlenül szankcióellenes és így objektíve az agresszort támogató hangvétele megnehezíti azt, hogy a nettó befizető országok politikai vezetése jóindulattal ítélje meg a jogállamiság helyreállítását célzó magyar törvényeket és intézményi garanciákat. Márpedig jóindulat híján nehezen lehet elképzelni az uniós források többségéhez időben való hozzájutásunkat. Az idő nem Magyarországnak dolgozik. Romló külső pénzügyi viszonyok között nagyon kellene külső támasz – és abban a legelőnyösebb és legkézenfekvőbb az uniós keret. Minden más külső pénzügyi forrás csakis drágább lenne.