A Vodafone felvásárlása joggal vet nagy hullámokat a magyar üzleti körökben: az állam egy magáncégnek már eddig is rengeteg megrendelést adott, a cég állami pénzintézetektől komoly támogatásban részesült, most pedig az így felpumpált céggel a magyar állam kisebbségi (!) partnerként társul egy piaci szereplő felvásárlásához, 350 milliárd forint hozzájárulás vállalása mellett. Az bizony nem szokványos üzletfejlődési történet. A közgazdasági elemzők azt észrevételezik meglepve, hogy miközben az állami költségvetés helyzete a bő két éve folytatott kiköltekezés miatt megrendült, a folyó fizetési mérleg romlása nyomán a külső eladósodás ismét nekiindult, a kormány most mégis ekkora kiadásokba veri magát (pontosabban a magyar államot, és azon keresztül az adófizetőket). Sokakban pedig aggodalmat kelt a közvetlen kormányhatalom további növekedése a távközlés és a műsorszórás területén. Itt egyébként is erős szabályozói hatalma van az államnak, de most még ezen felül tulajdonosi helyzetbe is akar kerülni valami oknál fogva.

Ezek jogos aggodalmak, kézenfekvő kérdések, amelyekkel még sokat foglalkoznak az elemzők és kommentátorok. Az ügylet mérete rendkívül nagynak számít a mi viszonyaink között, ám nem az egyetlen államosító tranzakció az utóbbi években. Sok hasonló történt 2010 óta, közöttük irdatlan méretű és kihatású, egész ágazatok kontroljának átvételével járók ugyanúgy, mint egyéni érdeklődést tükröző „kicsipegetések”. A vagyonelem-gyűjtögető állami intézkedések következtében a nem-üzleti szektor aránya fokozatosan növekedett, és most már felmerül a kérdés: immár egy új gazdasági szerkezetről lehet beszélni?

Az alábbiakban kitérünk az előzményekre, majd néhány adaton megnézzük, hogy mennyire sajátos a magyar helyzet a hozzánk mérhető országok körében, végül a nemzetközi tapasztalatok alapján néhány következtetést vonunk le.

Orbán Viktor első ciklusában is eltért a konszenzustól

A korábbi viszonyainkhoz mérve egyértelmű, hogy különleges működési rendszer fejlődött ki mára, de nem előzmények nélkül. Már az első Orbán-kormány államfelfogása eltért attól, amelyet a politikai rendszerváltozáskor konszenzus övezett. Az 1990-es évtizedben ugyanis a szocializmusból örökölt hegemón állami szektor arány-mérséklése – és annak eszközeként a magánosítás – minden főbb politikai irányzat programjában szerepelt, noha a sebességet, megvalósulási formát tekintve nagy különbségek voltak a pártok között. Az 1998-ban hatalomra kerülő Fidesz azonban visszafogta a privatizációs lendületet, hivatkozva a tulajdonnal bíró középosztálynak, a mezőgazdaságban pedig a családi birtokos rétegnek a megerősítésére. A polgárosodás támogatása mint ideológia azonban már akkor is megfért azzal, hogy a hatalom-közeli vállalkozók szűk köréhez áramoljanak a közpénzek.

Az akkor még viszonylag szűk társadalmi beágyazottságú Fidesz vezérkara erős pozíció kialakítására törekedett a médiában és a gazdasági-üzleti világban, azzal érvelve, hogy a politikai hatalom megszerzéséhez és annak megtartásához ellensúlyt kell kialakítaniuk a helyzeti előnyben levő MSZP/SzDSz párossal szemben. A 2002-es és a 2006-os választási vereség csak megerősítette ezt a nézetet a pártvezetésen belül.

Tizenkét év megszakítatlan kormányzás során ugyanakkor a területszerző törekvések még túl is teljesültek. Orbán Viktornak, mint az adminisztráció fejének, és Orbán Viktornak mint egy személyes kapcsolati hálót működtető személyiségnek mára akkora vagyontömeg és jövedelemáramlás felett lett rendelkezési joga, amely példa nélküli a piacgazdaságra való visszatérésünk eddigi harminc évét áttekintve. Hogy nemzetközi méretekben miként állunk, annak megítélését nehezíti a magyar viszonyok sajátossága: az állami vállalatokon és intézményeken túl létezik egy igen jelentős NER üzleti kör, amely a genezisét és mostani működését tekintve kötődik a politikai hatalom csúcsához. A kör kontúrjainak megrajzolásához azonban belső információ vagy nagy terepismeret lenne szükséges.

Még a régióban sem szokványos, amire a kormány törekszik

Van mindenesetre egy hivatalos állami vállalati körünk, mint minden más európai országban. Előbb megnézzük, hogy ennek részarányát tekintve milyennek számítanak a magyar viszonyok. Ugyanakkor nyilván figyelembe kell(ene) venni a formailag kormány-független, de a politikai hatalom csúcsához személyesen kötődő NER–cégeket is. Ezek létezése ismeretes, de a méretek meghatározására itt kísérletet sem teszünk. Az bizonyos, hogy a politika-uralta (haveri vagy crony-jellegű) kapitalizmus nem idegen több más ország életében, tőlünk keletebbre.

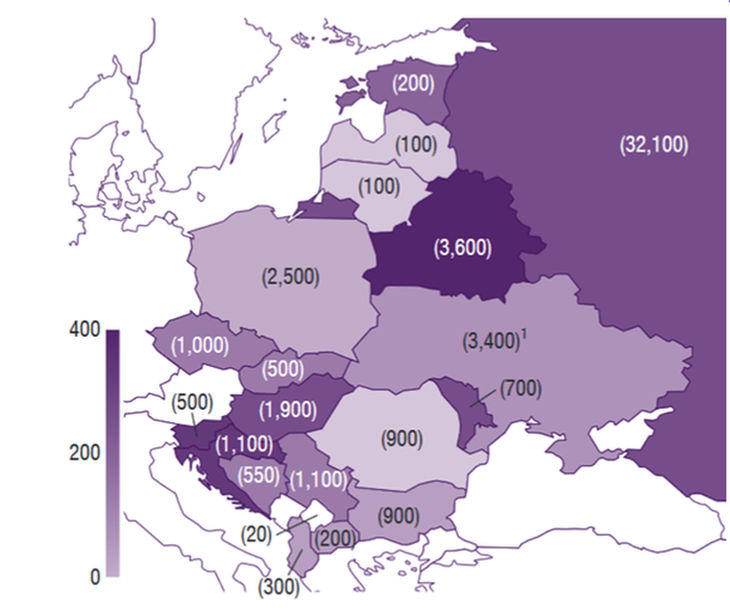

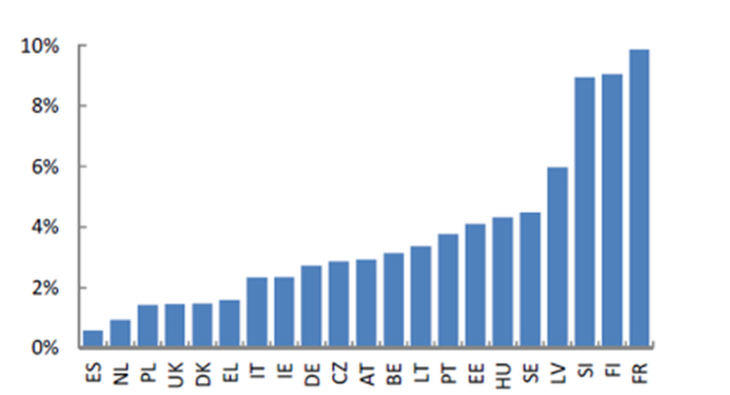

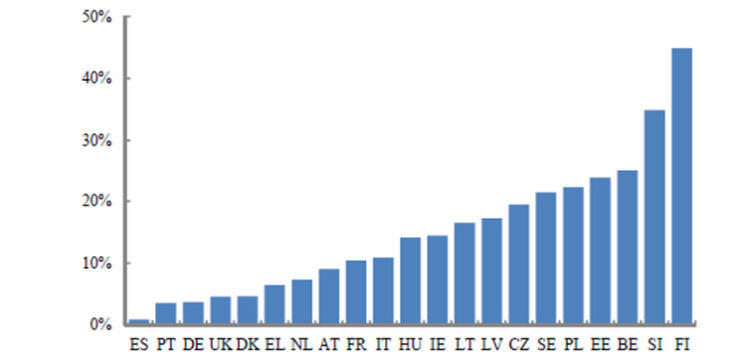

A magyar helyzet a maga elég sötét színezésével a 2018 körüli viszonyok alapján felfelé lógott ki a térségi mintából, Horvátországot és Szlovéniát nem számolva: a visegrádi országokban, a balti térségben, sőt Romániában, Szerbiában, Bulgáriában is ritkább az állami tulajdonlás a vállalati körben. A vállalatszám természetesen csak hozzávetőleges mutató, hiszen sokkal inkább számít az állami vállalatok üzleti mérete, foglalkoztatási súlya. Ilyen adatok a 2014-es viszonyokról állnak rendelkezésre, és azt mutatják, hogy a magyar helyezés nem számított szélsőségesnek az EU-tagállamok között.

A közölt adatok azonban nem mutatják meg a teljes képet. A finn esetben (FI) például, és még ahol a társadalombiztosítás tőkefedezeti elven működik, a nyugdíjalap intézményi nagybefektetőként lép fel, ott a nemzeti statisztikák az állami vállalati körben tüntetik fel azokat az üzleti cégeket, amelyek tulajdonosai között jelen van a társadalombiztosító. Az azonban jellemzően távol tartja magát a cég vezetésétől, nem követ politikai célokat, hosszú távú befektetőként tevékenykedik. A magyar eset nyilván nem ez; a magánnyugdíjpénztári rendszer 2011-es felszámolásával a pénztárakban levő MOL, OTP, Richter részvényeket az állam átvette, forgatta, elköltötte, alapítványba vitte ki az állami szektorból; de a jogilag egyértelműen államinak számító vállalatok méret- és foglalkoztatási aránya így is a nagyobb közé számít.

Ám a nagy különbség nem ez a magyar gazdasági szerkezet és az európai átlag között, ha egyáltalán érdemes átlagos helyzetről beszélni. A NER és az állami szektor együttese olyan széles kört fed le, amelyre az EU országaiban nincs még egy példa. Európában talán Belarusz jöhetne szóba. A legutóbbi időkben gyorsult a NER-esedési folyamat: Mészáros Lőrinc és Szíjj László érdekeltsége most veszi át az autópályák fenntartását és építését a következő 35 évre, a Titász áramhálózata és a Tigáz, a nagy földgázelosztó, már korában lett Orbán-közeli üzleti köré. A mostani nagy akvizíciós ügyletben szereplő 4iG-hez a megelőző időben telekommunikációs hálózatok és informatikai rendszerek, adatközpontok kerültek. A bankszektorban a Bankholding révén jó ideje folyik a politikailag támogatott nagyszervezet kialakítása. Vannak kifejlett NER-pozíciók az építőiparban, biztosításban, idegenforgalomban, építőiparban, gépiparban, és még ki tudja, milyen ágazatokban.

Ha európai minta ilyen személyes és hivatalos vagyonhálóra nincs is, néhány kelet-ázsiai országban viszont nem ritka az erős személyes és politikai kontrol. Néhol pedig inkább egy-két ágazatra terjed ki a politikai befolyás-tulajdonlás: vannak jellegzetes crony-ágazatok, főleg természeti kincsek kitermeléséhez kötődve, mert ott lehet a járadékjövedelmeket úgy megcsapolni a politikai hatalom birtokában, hogy még mindig megmarad a normál profit a tényleges munkát elvégző vállalkozásoknak.

A közgazdasági modellek szerint nem jó irányba megyünk

Tud-e sokáig működni egy ilyen modell a gazdasági (és technológiai) verseny kiiktatása nélkül? Az állami, hatalmi koncentrációt gyakorló országok között vannak sikeresek és kevésbé sikeresek. A nemzetközi kitekintés adhat némi támpontot a jövő esélyeit illetően.

- Az állami-politikai felsővezetés és az ahhoz tartozó oligarcha-kör kezében koncentrált vagyon a közepesnél alacsonyabb fejlettségi szinten valóban képes lehet a növekedési ütem megemelésére. A közepes fejlettséget elérve azonban a centralizáció (és annak nyomán a hazai verseny lefojtása) visszafogja a fejlődést, lerontja az utolérési képességet.

- A centralizált modell kielégítő működéséhez előfeltétel az államapparátus megfelelő színvonala. Kellő állami képesség (state capacity) nélkül a közösségi szektor és az oligarchák együttese gyenge alkalmazkodáshoz, növekvő árakhoz, kiszámíthatatlan viszonyokhoz vezet.

- Politikai változások esetén nagy pótlólagos, nem-üzleti veszteségek lépnek fel.

- A nemzeti bajnokok támogatása és fontos ágazatok protekcionista védelme csak addig lehetséges nagy áldozatok nélkül, amíg az ország integrációs/szabadkereskedelmi szervezeteken kívül marad.

Mindezek alapján milyennek látszanak hazánk fejlődési kilátásai, túl azon, hogy az egyik vagy másik konkrét visszaállamosítási lépést, vagy mint a 4iG/Állam esetében, egy sajátos PPP (public-private partnership) ügyletet önmagában miként ítélünk meg?

Nos, a magyar gazdasági fejlettség ugyan csak mintegy 70 százaléka az uniós átlagnak, de már régen túl van azon a szakaszon, amelyben az erőforrások centralizálása gyorsíthatna a fejlődésen. A közszektor aránya máris jóval nagyobb a hozzánk mérhető fejlettségű európai térségek (az EU déli és keleti pereme) mértékénél; a jóléti államok kiterjedt közszektorát pedig - a miénktől eltérően - professzionális közigazgatás működteti, erős társadalmi kontroll és kritikus sajtó mellett. A hazai tulajdon védelmére való hivatkozás és főleg annak érvényesítési kísérlete tartósítja a konfliktust a kereskedelmi és integrációs partnerekkel, és az országon belüli általános befektetési klíma leromlásával jár. Az pedig naiv nézet, hogy a nemzeti bajnokok kiemelésére fordított hazai erőforrások úgyis az országon belül maradnak. A politikai bizonytalanság, a jogrendbe vetett hit megrendülése, vagy egyszerűen egy pénzügyi pánik tőkemenekülést indíthat el, amely mind a privilegizált, mind az egyéb körökre kiterjedhet.

A centralizált döntési rendszer és nevében patrióta gazdaságpolitika együttese nagyobb politikai és finanszírozási kockázatot rejt magában, mint a világgazdaságba jól-rosszul integrált modell, amelynek felváltására meghirdették.