Helyes, hogy az MNB vezetése figyel a jegybankot érintő kommentárokra, és kiigazítja vagy kiegészíti azokat, főleg, ha fontos az ügy, amelynek az értelmezését, magyarázatát várja el a sajtó az intézménytől, vagy ha az késlekedik, tágabb szakértői körtől. Az ügy kétségkívül fontos, a 2023-as jegybanki éves jelentésből kiolvasható helyzet szokatlan. Az MNB mérlege és eredményelszámolása ritkán válik hírré, most viszont a bejelentett óriási mértékű veszteség meghökkenést keltett szakmai körökben és azokon is túl. Az MNB minapi sajtóközleményében csupán a veszteség ténye szerepel saját válságkezelési sikereinek taglalása mellett, holott magyarázatot követel az összeg, amely négyszerese a megelőző évről (2022) tavaly közzétett négyszáz milliárdos veszteségnek.

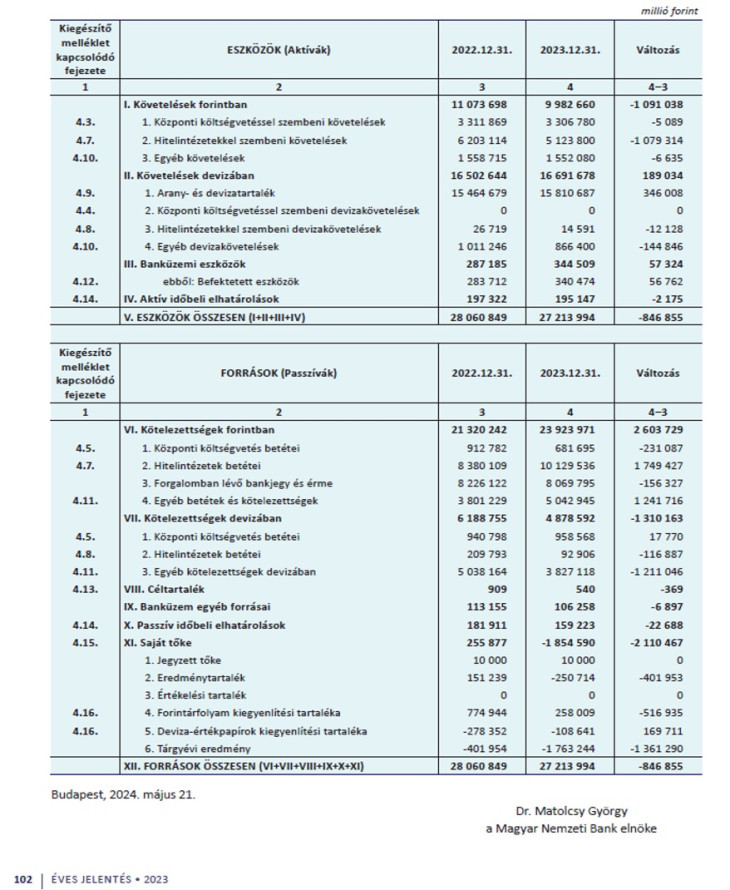

Az MNB mérlege

Forrás: MNB

A passzívák utolsó sora valóban szemet szúró: az előző évi 401 milliárd forint után a 2023-as év mínusza 1763 milliárdos. És ami sokkal több, mint egyetlen adat a számtengerben: a központi bank tőkéje negatív. Míg az azt megelőző, 2022-es évben a veszteség ellenére volt saját tőkéje a banknak, addig 2023-ra azt elvesztette: a saját tőke soron található szám mínusz 1854 milliárd forint. Meghökkentően nagy, különösen a jegybank hivatalos jegyzett tőkéjéhez képest, amelyet a jegybanktörvény tízmilliárd forintban állapított meg. Igaz, a saját tőke ennél sokkal több szokott lenni, mert a 10 milliárdot kiegészíti a két kiegyenlítési tartalék és az eredménytartalék – de 2023-ban már a tőketartalékok is leapadtak, elfogytak.

Nem csoda, ha az újságírók, sőt a laikusok is felteszik a logikus kérdéseket: mitől lett ekkora veszteség, hogyan lehet a bank tőkéje negatív, és mi lesz a továbbiakban? Ezekre a jogos kérdésekre első helyen a jegybank illetékes – jól érthetően és nem a mundért védve – megadni a hihető válaszokat, legalább mérséklendő az aggodalmakat. Mert már a megelőző év igen nagy vesztesége kapcsán is sok volt az aggódó hang, végtére a magyar GDP bő fél százalékára rúgott a 2022-es év során elszenvedett veszteség. De akkor sem bővelkedett a sajtó a hivatalos magyarázatokban, így a jegybanktól független szakértőkre maradt, hogy képbe helyezzék a deficit tényétől és mértékétől meglepett médiát. Pedig akkor – mint már említettem – még volt saját tőkéje az MNB-nek.

Igyekezzük a dolgok jó oldalát nézni: a jelen sajtóközlemény tartalmaz magyarázó elemeket. A szöveg megemlíti a világjárványt, amelynek az enyhítésére a világ sok jegybankjához hasonlóan az MNB is pénzt („likviditást”) pumpált a gazdaságba, majd pedig azt, hogy a 2021-től kifejlődő inflációs hullámra a jegybank kamatemeléssel válaszolt. Ebből „átmenetileg veszteség” keletkezett, ám ezt a pénzt „a jegybanktörvény értelmében nem az adóbevételekből kell pótolni, hanem a jegybank középtávon várható nyereségéből” – fogalmaz a közlemény.

Itt azonban nincs kibontva az igazság teljessége. A most éppen hatályos törvényi passzus szerint valóban nincs közvetlen költségvetési támogatási kötelezettség. A tavaly karácsonyi törvény (a 2023. december 24-ei CXII. számú) ugyanis megváltoztatta az előző év adventje idején megalkotott (2022. december 22-ei CXXVII. számú) törvényi passzust a jegybanki veszteségelszámolást illetően, holott már az is nagyot lazított a nemzet bankja és az államháztartás közötti elszámolási renden. Mely lényege, a korábbi évtizedek gyakorlatával megegyezően: ha az MNB az évet nyereséggel zárta, akkor azt a jegybanktörvényben rögzített mértékben és időtávon belül befizette az államnak, ha pedig vesztesége támadt, akkor azt rendezte a költségvetés.

A többször átírt jegybanktörvény 2013-as szövege részletesen megadta az eljárást: az MNB a tárgyévi eredményéből vagy az eredménytartalékból az igazgatóság döntése szerint osztalékot fizetett a részvényesnek, azaz a magyar államnak. És ha vesztesége van egy adott évben? Először is kell lennie eredménytartaléknak, ami jó esetben meghaladja a deficitet. Rosszabb esetben lép életbe (ez még a 2022 előtti joganyag!) a 166. § (3): ha a tárgyévi veszteség összege az eredménytartalékot meghaladja, a különbözetet a központi költségvetés az eredménytartalék javára a tárgyévi beszámolóról történő tájékoztatás részvényes általi kézhezvételét követő 8 napon belül megtéríti.

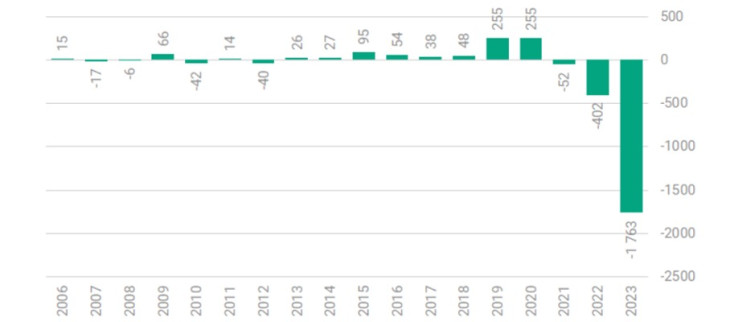

A sokéves gyakorlatot és a nyereség/veszteség rendezési szabályrendet azonban felrúgta az élet: a korábbi csekély jegybanki eredményingadozást előbb megnövekvő nyereségek, majd brutális veszteségek követték.

Az MNB eredményének alakulása

Forrás: MNB

És itt kell néhány megjegyzést tennünk.

Egy jegybank a helyzeténél fogva jellemzően nyereséges, noha mint komoly nemzeti intézmény, a működése költséges. Ám a bankjegy- és érmekibocsátás monopolistája, azon pedig komoly haszna keletkezik (ez az úgynevezett „kamara haszna”, angolul: seigniorage). Továbbá maga állapítja meg a kamatokat, amelyek mellett betétet fogad el a kereskedelmi bankoktól, illetve hitelt nyújt nekik. Végül amennyiben bankfelügyeleti hatóság is, akkor felügyeleti díjakat szed be és bírságokat vethet ki.

A laikus nem is könnyen képzeli el a központi banki veszteséget. Pedig amint láttuk, előfordult számos ilyen év. Más jegybankoknál is fellép veszteséges év. Ugyanis amikor a gazdaságban túlzott a pénzmennyiség, és azt inflációellenes szándékból csökkenteni akarja a központi bank, akkor vonzóan magas kamatokat hirdet meg a kereskedelmi bankok számára, hogy ezzel vonjon be pénzt. A következmény: antiinflációs erőfeszítések idején nagyok a jegybank kamatkiadásai. Másrészt inflációs időben a pénzkibocsátási nyeresége is nagy, árstabilitáskor kevésbé nő. Az éves eredményt nagyban érintő tétel a devizatartalék értékváltozása a hazai valuta fel- vagy leértékelése nyomán. A központi bank eredménykimutatása ezért valóban nem vethető össze az üzleti szereplőkével.

Jogosan írja a sajtóközlemény, hogy más jegybankok is veszteségesek manapság, és negatív tőkével is lehetséges sikeresen működni. Az is helytálló, hogy az MNB a döntéseit nem profitalapon hozza meg. Persze ez a tétel nemcsak most érvényes, veszteséges évben, hanem akkor is, ha a jegybank történetesen nyereséges évet zár. A profit keletkezése nem minősíti a monetáris politikai és bankfelügyeleti működést. A kimutatott nyereség nem költhető el szabadon, az a részvényesnek (az államnak) jár, illetve a későbbi esetleges veszteségek fedezésére szolgál.

Fotó: Depositphotos

És akkor vissza a legutóbbi fejleményekhez. Amikor kiderült 2022 végére, hogy roppant nagy lesz az MNB vesztesége, a kormány az Országgyűléssel módosíttatta a jegybanktörvény idevágó passzusát a következők szerint. Ha a tárgyév végére vonatkozóan a saját tőke összege a jegyzett tőke alá csökken, a különbözetet a központi költségvetés 5 éven belül, évente egyenlő részletben az eredménytartalék javára megtéríti. A 24. § így zárul: „a központi költségvetés biztosítja, hogy az MNB saját tőkéje huzamosabb ideig ne maradjon a jegyzett tőke szintje alatt.”

Ez már bizony a tehetetlenség beismerése volt: nincs elég költségvetési erő a nemzet bankjának azonnali feltőkésítésére, elkerülendő azt a fura helyzetet, hogy a kereskedelmi bankok tőkemegfelelési mutatóján őrködő központi bank tényleges saját tőkéje elégtelen szintre csökkenjen. Csakhogy nemsorára kiderült, hogy az öt évre való széthúzást sem tudta volna teljesíteni az egyre rosszabb állapotú államháztartás. Akkor jött különös karácsonyi ajándékként az új törvény 2023-ban: „(3) Ha a saját tőke hosszabb ideig a jegyzett tőke szintje alatt van, a központi költségvetés terhére közvetlenül az eredménytartalék javára történő térítéssel biztosítani kell, hogy elfogadható időn belül – a pénzügyi függetlenség elvének való megfelelés érdekében – legalább a jegyzett tőke mértékének megfelelő mértékű saját tőke álljon az MNB rendelkezésére.”

Itt tartunk most: maradt egy konkrét időtáv nélküli ígéret („elfogadható időn belül”). Formailag a mai nap valóban nem áll fenn azonnali, összegszerű fizetési kötelezettsége a központi költségvetésnek. Ezért írhatja a sajtóközlemény, hogy „Az MNB az Európai Központi Bank által is elfogadott új jegybanktörvény által engedélyezett módon, középtávon sikeresen tudja majd helyreállítani eredményességét. Minden ezzel ellentétes állítás félrevezető, bulvárhajhász nyilatkozatnak tekinthető.” Aki azonban megnézi az MNB eredményeinek hosszabb távú alakulását bemutató táblázatot, joggal tűnődik, hogy hány év a „középtáv”, ami alatt a tavalyi mínusz 1854-ből legalább plusz tízmilliárd lesz, és hogy valóban elkerülhető-e az állami veszteségtérítés – az adófizetők pénzéből.

De reménykedjünk, hogy „elfogadható időn belül” visszajut a jegybank oda, hogy ismét megvan a csekély jegyzett tőkéje és némi eredménytartalékja. Az viszont bizonyos, hogy még hosszú évekig nem lesz képes szokásos, normális módon osztalékot fizetni a részvényesnek, azaz az államnak. Az a pénz pedig évekig hiányozni fog az államháztartásából, és az adófizetőre vár a kipótlása. A veszteség tehát akkor sem tűnik el, ha papíron rendezettnek látszana a dolog. Kár, hogy ezekben a pontokban nem kap a szakmai közvélemény világos, tisztázó tájékoztatást.

Van azonban a jegybanki közleménynek egy vonatkozása, amely reflektál sokak kérdésére: hova ment el a rengeteg pénz?

A közlemény megemlíti, hogy az MNB sok ezermilliárd forint értékben hosszú futamidejű és kedvező kamatozású hitelt nyújtott a gazdasági szereplőknek: „azok a források, amelyekhez a jegybank vesztesége kapcsolódik, most is ott vannak a hazai gazdaság vérkeringésében”.

Ez a valóság: a nagy jegybanki veszteséget okozó pénzkiáramlásnak voltak komoly üzleti kedvezményezettjei. Igaz, a vállalkozásélénkítést lehet kormányzati fejlesztési intézményeken, az állami költségvetésen keresztül is menedzselni. Így viszont a jegybank egyfajta kvázi-fiskális tevékenységet végzett; az ilyennek a megítélése nem egyértelmű, noha más országokban is van rá példa.

Mint ahogy van precedens a negatív jegybanki tőkére is; hogy messzebb ne menjünk, Csehországban. Csakhogy ott a központi költségvetés állapota sokkal jobb. Ha akár belső döntésből, akár az Európai Központi Bank direktívái miatt fel kellene tőkésíteni a cseh nemzeti bankot legalább a névleges alaptőke szintjére, az ott könnyen beleférne az államadóssági keretekbe (a cseh GDP-arányos államadósság 44 százalék, a miénk 73).

Nálunk azonban a jegybanktörvény farigcsálásai mutatják, hogy a jegybank/részvényes kapcsolatnak mostanra mindkét oldalán gond támadt. Aligha volt ebben az ügyben az utolsó szó az Országgyűlés tavaly év végi döntése: az inkább csak „lepapírozása” a kialakult helyzetnek, nem megoldása.

A Benchmark rovat cikkei itt olvashatók el.