A magyar kormánypolitika csaknem bő évtizede a keleti irányba kívánja elmozdítani a magyar gazdaság nemzetközi beágyazottságát. Először az úgynevezett BRIC-országok (Brazília, Oroszország, India, Kína) nagyobb dinamikájára hivatkozott, majd mindinkább ideológiai érvek is előjöttek: az illiberális rezsimek állítólagos előnyei, a nyugati kultúra hanyatlása. Ezzel egyébként Orbán 2010-ben nem volt egyedül, mert a 2008-as pénzügyi válság után más európai országok (főként Németország, de az olaszok, a kelet- és közép-európaiak is) szintén bővítették a keleti, sőt a távol-keleti kapcsolataikat.

Mostanra már vannak tapasztalatok és új fejlemények is. Amint a kínai elnök térségünket is érintő látogatása kapcsán az elemzők kénytelenek megállapítani, a kezdeti nagy ígéretekből az európai országok egyikében sem valósult meg sok, a kínai piachoz továbbra is nehéz hozzáférni, és a legtöbb nagy befektetési terv vagy papíron maradt, vagy a fogadói szándék párolgott el Kína más térségekben mutatott önérdekű és gyakran erőszakos fellépése miatt.

Fotó: Depositphotos

Általánosságban is mind több érv merült fel a nemzetközi együttműködésben a ’friendshoring’ elv érvényesítése mellett: tartós együttműködést és termelés-kiszervezést olyan baráti országokkal kell keresni, amelyek esetében nem kell számolni biztonsági és politikai kockázatokkal. Kína megítélése különösen nagyot fordult az 1980–2000-es évekhez képest. A korábbi előnyös (értsd: olcsó) partnerből konkurens, és mindinkább rivális lett az európai fővárosok és üzleti központok számára.

Oroszország vezetése pedig, amint az akkor még kamuflált 2014-es ukrajnai agresszióval, Krím és a Donbasz zömének visszaszerzésénél megmutatkozott, úgy döntött, hogy a birodalom-visszaépítést előnyben részesíti a nemzetközi közösség szabályai szerinti világkereskedelmi rendbe való beilleszkedéssel szemben. Putyinnak a 2022. februári nyílt (noha hadüzenet nélküli) támadása egy szuverén, a nemzetközi közösség által ismert határok között élő parlamenti demokrácia ellen olyan megsértése a nemzetközi jogrendnek, amely gyakorlatilag és morálisan lehetetlenné tette az európai országok nagy többsége számára a tartós és kiterjedt gazdasági, technológiai együttműködést. (Magyarország, Szerbia külön ügy, ezt most tegyük félre.)

Ebben a mára már gyökeresen megváltozott geopolitikai helyzetben érdemes ránézni Magyarország német gazdasági relációjára. Az ismeretes a nagyközönség előtt, hogy legnagyobb gazdasági partnerünk Németország. Az már nem annyira közismert, bár kikövetkeztethető, hogy a környező országokban működő német nagy (és néha közepes méretű) vállalatok olyan termelési-szállítási hálózatot fejlesztettek ki az elmúlt évtizedekben, amelynek igen sok magyar nagy, közepes és kisvállalat a részese. Amikor látjuk a nagy magyar-cseh vagy magyar-lengyel árukapcsolatok gyors felfutását, az részben annak tudható be, hogy ugyanazon német nagyvállalat egységei és azok beszállítói között mozognak az áruk, immár a schengeni övezet áldásait élvezve.

Ezek az termelési (és egyben érték-) láncok meghatározó súlyúak a magyar ipart tekintve. Ám ugyancsak erős a német jelenlét a pénzügyi és kereskedelmi szektorokban is minálunk.

Az adatok világosan jelzik erőteljes integráltságunkat; amiből akár azt a következtetést is le lehetne vonni, hogy a német gazdasághoz való még szorosabb kötődés – kockázati diverzifikálási okból – már nem lenne jó. Ez jól képviselhető álláspont lenne; de ilyet nem fogalmazott meg a kormány. Valójában nehéz a tényleges magyar kormánypolitikát desifrírozni, mert egyaránt találni példát bizonyos szakmakultúrákban a német gazdasági szereplők odaadó támogatására (ilyen a járműipar), eközben vannak más ágazatok, amelyeket a külső elemző előtt nem ismert (személyes? iparpolitikai? üzleti?) motívumok alapján a kormány képes igen barátságtalanul kezelni.

Itt most nincs tér a magyar kormányzat viselkedésének az elemzésére, viszont érdemes átpillantani a másik oldalra. Érdekes kérdés, hogy a magyar gazdaság, valamint a magyar gazdaságpolitika, és általában a politika miként jelenik meg a Magyarországon működő német hátterű cégek menedzsmentjének az értékelésében. A kép kiolvasható a Német-Magyar Ipari és Kereskedelmi Kamara szokásos éves konjunktúra-elemzéséből.

Fotó: Depositphotos

Az éves elemzés azért is figyelemre méltó, mert a német–magyar kamara tagsága a legnagyobb cégszámú a nálunk működő nemzetközi kamarák között. Tagjai egyaránt kikerülnek a hatalmas nagyvállalatok és a kis- és középvállalkozói (kkv) szektor szereplői közül; képviselve van az ipar, a pénzügyi szektor, a kereskedelem és az egyéb szolgáltatás. A másik nagy értéke, és az itt tárgyalt vonatkozásban ez különösen fontos, hogy a német iparkamara a térség egyéb országaiban működő helyi vegyes kamarákat bevonja a konjunktúra-elemzésbe ugyanazon kérdésekkel, így az Észtországtól Albániáig terjedő nagy térségből (tágan vett Közép- és Kelet-Európa, KKE) összehasonlításra alkalmas értékelést kapunk. Újabb nagy elemzési értéke a Konjunktúra-elemzés kiadványnak, hogy hosszú időtávra szóló adat-összehasonlítást tesz lehetővé.

A makrogazdasági elemzés szempontjából is érdekes, hogy a magyarországi német hátterű vállalkozások milyen konjunktúrát látnak a saját ágazatuk és az egész ország számára, és miként ítélik meg a helyi (magyar) viszonyokat. Ezeken túlmenően viszont azt is megnézhetjük, hogy az igen tágan értelmezett KKE-térség viszonyai közepette milyenek is a magyar állapotok.

Lássuk előbb a magyar konjunktúra megítélését. Az ilyen nagymintás felmérés meglehetősen jól leképezi az ország gazdasági szereplőnek általános hangulatát. 2023 a német hátterű cégek nagy részének az életében nehéz év volt – ez nem meglepő annak ismeretben, hogy a magyar statisztikai szolgálat érezhető (de a GDP 1 százalékát még el nem érő) recessziót regisztrált. 2024 minden számítás szerint ennél csak jobb lehet. Ennek ellenére az idén február-március során felvett menedzseri interjúk eredője nem sok jót tartalmaz.

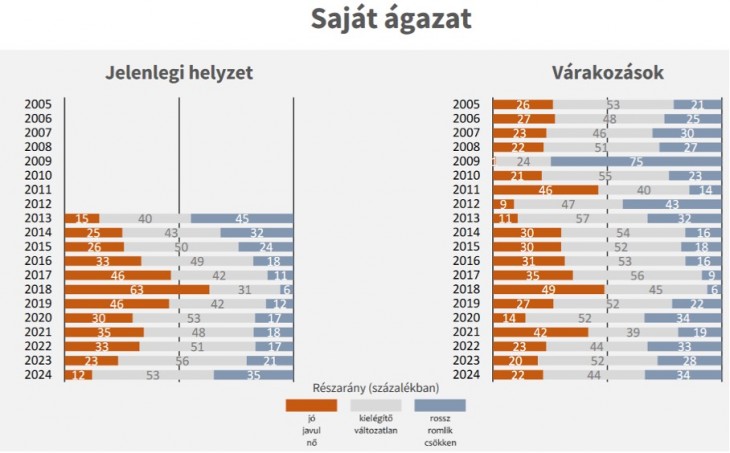

A válaszadók értékelése és várakozásai

A tavalyi évben láthatóan nagyot esett azon cégek részaránya, amelyeknél a vezető jó, javuló helyzetet érzékelt – ez a 2022 nyarától, a választás utáni megszorításokkal beindított recessziónak az ismeretében nem meglepő. Az viszont elgondolkoztató, hogy csupán a válaszadók egyötöde számít javulásra jelenleg a maga ágazatában, és ennél jóval nagyobb hányad szerint rossz, romló a kilátás. A magyar gazdaságot tekintve egy fokkal kevésbé borús a minta hangulata (30-26 a rossz/romló és a jó/javuló válaszok aránya, a többség a ’kielégítő’ választ jelölte be).

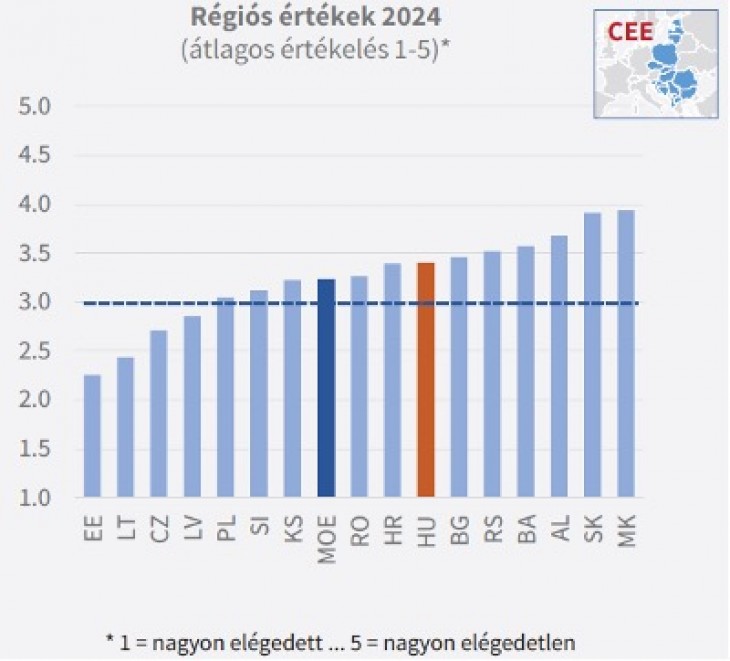

Ami messze túlmutat az éves konjunktúra alakulásán, az annak a kérdése, hogy a cégvezetők mivel vannak (és milyen mértékben) megelégedve a sok nagyfontosságú ügy között: a munkaerő rendelkezésre állása, a beszállítók megléte, a fizetési fegyelem, a korrupció mértéke, az adóteher, az adminisztráció, az oktatási rendszer színvonala. Ezen tényezők megítélésében sokat segít a térségi összevetés. A magyar felsőoktatással való megelégedettség számértéke nem mond sokat, de az már értelmezhető adat, hogy a mi felsőoktatásunk menedzseri megítélése éppen a térségi átlagon van: a mienknél jobb értékelést kap az adott országban működő cégek részéről az észt, a cseh, a lengyel felsőoktatás, némileg mögöttünk található a román, a szlovák.

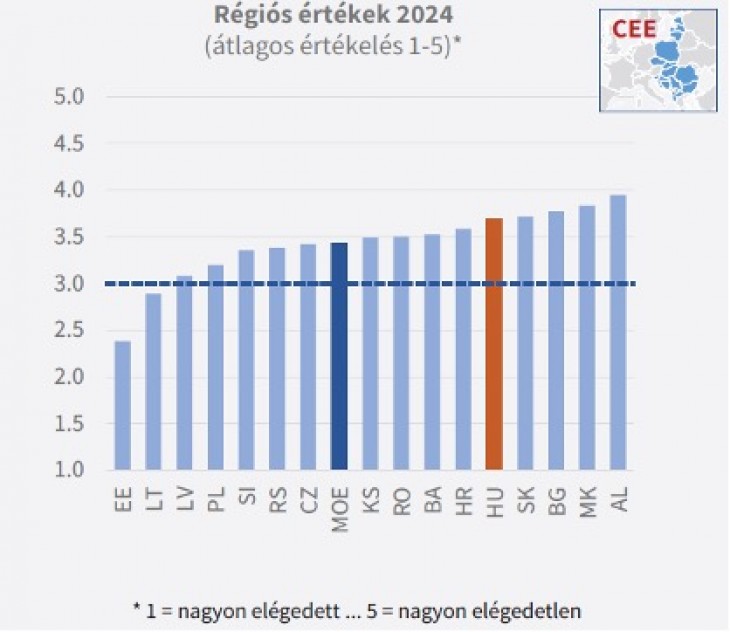

Érdemes idehozni a jogbiztonság ügyét, hiszen a magyar sajtóban sok évnyi hallgatás után újabban nyilvánosságra került a külföldi cégek, köztük a német vállalatok részéről a panasz. Hallani erőszakos kiszorításról, barátságtalan felvásárlásról – no de a Balkánon és máshol sem ismeretlen a gyenge jogrend.

A nemzetközi összevetéshez idehozom azt a konkrétabb kérdést is, hogy mennyire érzik fairnek a közbeszerzéshez való hozzáférést. A kettő együtt már eléggé aggasztó képet ad rólunk.

A jogrend megítélése (felül) és a közbeszerzésekhez való hozzáférés

Mielőtt megörülnénk, hogy mindkét vonatkozásban az átlag felett vagyunk, észlelni kell, hogy az itt alkalmazott skálán az 5-ös a legrosszabb jegy. Más szóval mindkét mércén mérve a balti országok előttünk vannak, továbbá jobb a cseh és a lengyel megítélés, mögöttünk van viszont a szlovák. Továbbá a bolgár adat is, de nem a román – egy újabb adalék ahhoz a vitához, hogy vajon statisztikai mérési hibák vannak-e a román gazdaság utolérési teljesítménye mögött.

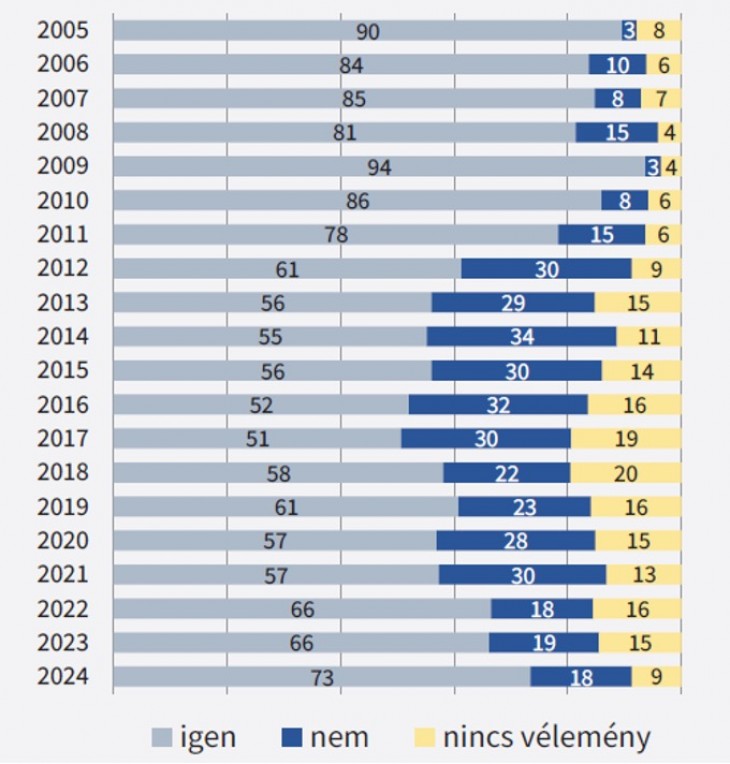

A magyar gazdaságpolitikát és általában a politikai rendszert illetően két vonatkozást érdemes még kiemelni. Az egyik az euró átvételének ügye.

A hivatalos magyar érvelés szerint gazdaságpolitikai előnyt ad a nemzeti valuta megléte, mert annak a leértékelése úgymond javítja az exportőrök versenyképességét. Ezzel a tétellel már eleve baj van, mert a ’valuta állami leértékelése ’ eleve nem igaz: a forint lebegő valutaként időnként leértékelődik, részben a spekuláció nyomán. A kormányzatnak tudnia kell, hogy a gyenge, gyengülő hazai valuta fűti az inflációt, de erre szokták mondani, hogy viszont jól jön az exportőröknek, egyebek között a német iparnak. Valójában a magyarországi német üzleti közösség többségi véleménye mindig is az volt, hogy át kellene térni az euróra. A menedzserek ezt annak tudatában állítják, hogy ismerik az euróövezet-érettség kemény ismérveit, így azt is, hogy ma, mint ahogy az elmúlt másfél évtizedben végig, a magyar állam makropénzügyi mutatói nem tették lehetővé az eurózónához való csatlakozást, komoly erőfeszítések nélkül.

Az euró átvételének támogatottsága

A 73:18-as arány igen meggyőző. Ilyen arány állt fenn 2011-ben is, amikor meghirdették a „patrióta gazdaságpolitikát” – azzal pedig sokan, akik elvben támogatták volna az euró átvételét, a realitásokat látva, feladták az álláspontjukat. Abban az időben – ne feledjük – az euróövezet maga is küszködött a szabályok rendezetlenségével. Mára azonban az euró elismertsége ismét igen nagy, az euróövezet tovább bővült (legutóbb a horvát csatlakozással). Mi pedig láthattuk a forintvaluta törékenységét, inflációs hajlamát, és a gyenge valuta által okozott általános gazdasági bizonytalanságot. Tudjuk, hogy a magyar polgárok körében is kétharmados támogatottsága van az eurónak – de nem az Országgyűlésben.

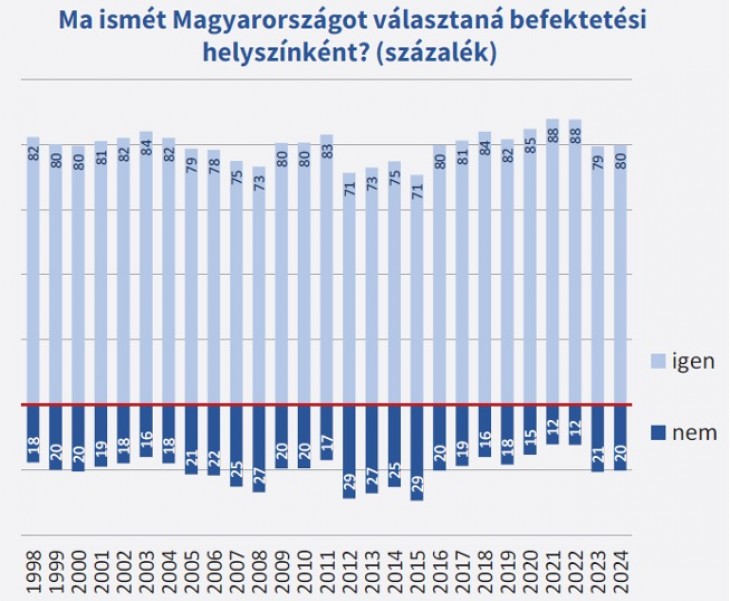

Végül a legkritikusabb, noha a kérdésfeltevés miatt nyilván hipotetikus, erősen szubjektív vonatkozás. Az itt működő cégek vezetőinek feltett kérdés a következő:

Azok vannak továbbra is kisebbségben, akik nem Magyarországot választanák ismét. Az egyötödös arány azonban romlás a megelőző néhány évhez képest, noha a mérték önmagában nem aggasztó. A térségben a balti államok, Lengyelország e vonatkozásban is jobban állnak.

Az a sajátos pozíció, amelyet Magyarország kivívott a politikai rendszerváltozást követő első évtizedben, már a múlté. Ezt tudtuk, tudomásul kellett vennünk az elmúlt két évtizedben. Azt azonban nehezebb elfogadni, hogy minőségi mutatók, a fejlődéshez szükséges tényezők fényében a magyar gazdaság már csak a bolgár, a szerb és általában a nyugat-balkáni szintet előzi meg. Szlovákia néhány gyenge mutatója nem okozhat örömet; a V4 azonban gazdasági értelemben is lényegében már leginkább a közös indulásra, a tagság előtti hősi időkre emlékeztet. De a visegrádi négyes immár nem egy liga. Magyarország ebben az értékelési keretben is délebbre csúszott, a balkáni térség felé.

A viszonylagos visszacsúszásunkon a „keleti nyitás” semmit sem segített. A német kapcsolatrendszert ettől függetlenül újra lehet gondolni. De nem azzal a szándékkal, hogy a jelentőségét visszaszorítsuk, hanem hogy értelmesebben, hasznosabban, nyereségesebben helyezkedjünk el Európa legnagyobb gazdaságának az értékláncaiban.