Hatalmas az ellentmondás az új politikai kulcsszóként használt szuverenitás és a realitások között. Ez különösen igaz a gazdasági életünkre. A helyzetünket és kilátásainkat meghatározó legfontosabb tényezők kívül esnek a hazai politikai körök befolyásán: ilyen tényező a nemzetközi kamatok alakulása, az európai konjunktúra, a nemzetközi energiaárak mozgása. Ahol elvileg lehetne még alakítani a gazdasági kilátásainkat érintő viszonyokon, az az uniós forrásokhoz való hozzáférés – az uniós jogállami feltételeknek való magyarországi megfelelés azonban nem néz ki megnyugtatóan jelenleg.

A felsorolt kritikus külső tényezők egyike sem olyan, amelynek ránk nézve kedvezőtlen alakulása teljesen rajtunk kívülálló ügy lenne. Még a természeti viszonyokra panaszkodók sem állíthatják, hogy ezzel nincs mit kezdeni, vagy hogy nyersanyag-szegénységünk miatt az energiaimportnak való kitettségünk egyszerű adottság, amiért úgymond nem terhel senkit felelősség.

Az persze közismert, hogy a magyar gazdaság erősen függ az energiabehozataltól. Bányakincsekben gyenge-közepes az ellátottságunk, viszonyaink nem kedveznek a vízienergia számára. Ezzel azonban számolni kell a gazdasági szerkezet alakítása során, az árak és tarifák megállapításakor, a takarékossági megoldások keresésekor. Vannak továbbá olyan adottságaink (geotermikus, szél, nap, biomassza), amelyek kihasználásában nagy lemaradásban vagyunk. Erőforrás-ellátottságunk jellemzőivel eddig is tisztában lehettünk. A megelőző másfél évtized adatai szerint a Magyarországon elfogyasztott energia nagyobb hányada származik behozatalból: az idő alatt az importhányad 50 és 70 százalék között mozgott.

Fosszilis energiahordozókból 2020-ban a magyar importfüggőségi mutató 87 százalékra rúgott, Oroszország részesedése a nyersolajbehozatalban 64 százalék, a földgázban pedig 95 százalék volt.

Az energiafelhasználás csaknem egyenlően oszlik meg a lakossági fogyasztás, az ipari és a közlekedési terület között. Ami rendhagyó Európában: a 2010 és 2020 közötti időszakban a magyar ipar energiaigénye csaknem 50 százalékkal nőtt nem kirobbanóan nagy ipari termelésnövekedés mellett. Az európai ipar viszont lényegében ugyanannyi energiát igényel ma, mint egy évtizede.

Másképpen: az utóbbi években bejárt magyar ipari növekedési pálya energiaigényes volt.

Eleve kétes indokoltsága volt a 2010-ben meghirdetett újraiparosításnak olyan országban, amelynek a gazdasági szerkezetén belül az uniós átlagnál nagyobb volt az ipar aránya. Ilyen előzményeket követően futottak fel Magyarországon az utóbbi időkben nagy fajlagos energiaigényű ágazatok, nem kevés állami szubvencióval megtámogatva: autóabroncsgyártás, akkumulátorgyártás.

Itt tudatos politikai döntések sorozatával dolgunk. Mert lehet ugyan, hogy az európai járműipari piacra belépni szándékozó ázsiai cégek egyéb célpontok között maguk keresték meg a magyar államot, de ez csak az egyik oldala az egyenletnek. Az ide pályázó cégeknek komoly szubvenciót nyújtott a magyar állam; e tény azt mutatja, hogy van itt fogadókészség. Sőt, nyilván ráígértek olyan tagállamokra, amelyek ennyire nem ambícionálják, hogy a világ legnagyobb akkumulátorgyártó (és akkumulátort visszavevő) hatalmai közé kerüljenek.

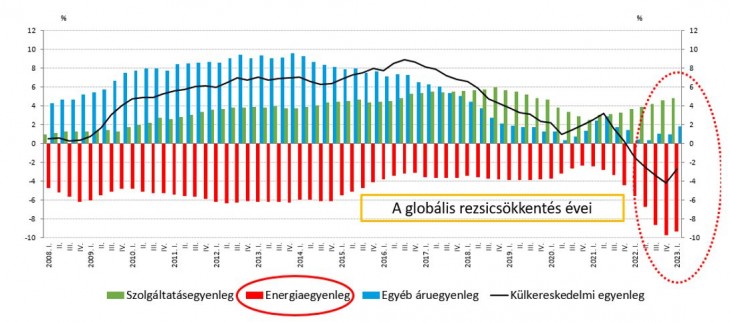

Nem egyszerűen csak adottság tehát, hogy a magyar gazdaság jelenleg ennyire ki van téve az energiaügyeknek, így a nemzetközi árak mozgásainak. A kitettség mértéke ráadásul igen nagy. Figyelemre méltó, hogy mennyire együtt mozog a magyar fizetési mérleg a nemzetközi energiaárakkal.

Forrás: Bod P. Á. előadása a Magyar Közgazdasági Társaság 61. vándorgyűlésén. Az előadások megtekinthetők: https://kozgazdasz-vandorgyules.blog.hu/

Jól látható, hogy amikor a nemzetközi olajár és az akkor még elég szorosan hozzá kötődő földgázár magas volt, mint 2012-13 során, akkor az ország energia-importszámlája is nagyra nőtt: kitette a GDP 5-6 százalékát. Akkor azonban az áruk és szolgáltatások soron igen komoly többlete volt az országnak, így a mérleg erősen szufficites lett. 2014-től jónéhány éven át a globális energiapiacot kínálati többlet jellemezte az új termelők és kitermelési eljárások megjelenése nyomán. Ez sokat segített, noha akkor már a nem-energia jellegű egyéb áruk kivitele alig haladta meg a behozatalt – az import ugyanis kezdett nekilódulni a hazai felhasználás erőteljes növekedése nyomán. Majd jött a Covid, és azzal a nemzetközi kőolajárak összeomlása, az autózás és repülés visszaesése.

A 2021-es globális újraindulás hatására azonban kilőtt az olaj, a szén, az áram és főként a földgáz ára. Ha a magyar gazdaságpolitika észszerű, akkor ilyen előnytelen árviszonyok között fékezi a felhasználást – de nem ez történt.

Irdatlan élénkítéssel, választás előtti költekezéssel és benzinár-rögzítéssel éppen akkor érték el a hazai üzemanyag és egyéb energiahordozó fogyasztásának a megugrását, amikor hihetetlenül megdrágult minden.

2023 szerencsére sokkal jobb lesz e vonatkozásban, legalább is az év első nyolc hónapjának adatai szerint a tavalyi súlyosan deficites külkereskedelmi mérleg hirtelen visszajavult. Emögött állnak külső okok és hazaiak is. A külső: az energiahordozók ára nagyot esett. Így akkor is kisebb lett volna az importszámla, ha ugyanannyit importál a magyar gazdaság. De itt lép be a hazai tényező: 2022 második felében recesszióba került Magyarország, és az 2023-ban is folytatódott, és ennek részeként a belföldi felhasználás visszaesett, azzal pedig az import is, beleértve az energiahordozók behozatalát is. Majd meglátjuk, hogy az év utolsó hónapjaiban, hogy elértük-e a gödör alját. Ha igen, akkor a hazai általános kereslet és benne az energia iránti igény is magához tér. Csak remélni lehet, hogy időközben nem mennek vissza nagyon az energiaárak.

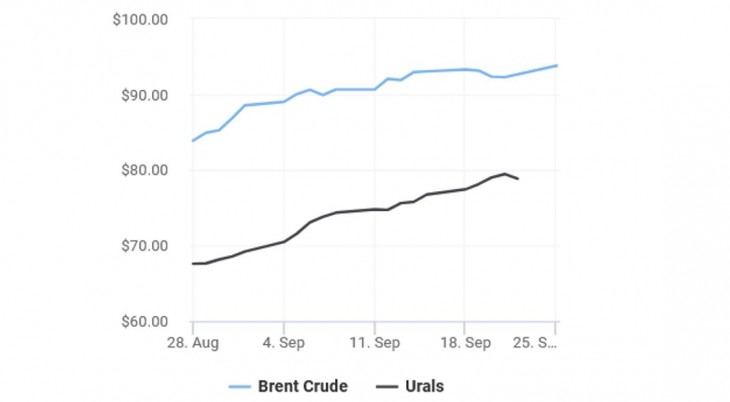

Reményt írtam; a friss adatok nem adnak okot örvendezésre. A tőzsdei olajárak a nyár közepe óta megindultak felfele.

Az árak emelkedése mögött a nagy olajtermelők kínálat-visszafogási törekvése és az energia iránti globális kereslet stabilizálódása áll; a folytatás igen bizonytalan. De bárhogy alakulnak is a világpiaci energiaárak, azokra nincs ráhatása a magyar gazdaságpolitikának. Amire lenne, lehetne, az a magyar gazdasági szerkezet és annak energiafajlagossága. Ez a ráhatás is áttételes és hosszú távú. Az energiatakarékosságba sok pénzt kell tenni, és a megtakarítás mind az egyén, a vállalat, mind pedig a nemzetgazdaság szintjén későn jelenik meg. Így sajnos a napi népszerűséget hajszoló politikus számára nem túl érdekes az ügy. Sőt, ellenkezőleg, amint a lakhatással kapcsolatos tarifák hatósági megszabása („rezsicsökkentés”) megmutatta, el lehet adni népszerű intézkedésként, több választási cikluson keresztül. És ha már bevált politikailag, ahhoz végsőkig ragaszkodott hozzá a politikai vezetés, noha súlyos gazdasági következményei nyilvánvalók voltak a szakmai körökben.

A fosszilis energiahordozók nagyarányú magyarországi felhasználása pedig tartósítja az importtól – és legfőképpen az orosz eredetű energiától – való függést.

Az energiaigényes termelési kapacitások folyamatban levő növelése súlyosbítja a helyzetet. Mégis ezen az úton halad a politikai vezetés, amikor az ázsiai akkumulátortermelők idetelepítését engedélyezi, sőt, aktívan támogatja.

Ezért teljesen hiteltelenek azok a politikusi nyilatkozatok, melyek szerint „az orosz kapcsolódásról való leválásnak nincs alternatívája”, „a kialakult vezetékes kapcsolatok miatt Magyarország nincs abban a helyzetben, hogy függetlenedjen”. Az ilyen állítások főleg annak ismeretében hangzanak különösnek, hogy az európai országok zöme az Ukrajnát ért második, 2022-es orosz támadás után, mostanra lényegileg végrehajtotta az orosz függés felszámolását. Nem kis költséggel és növekedési áldozattal, ám eközben olyan gyors beszerzési relációs váltást és technológiai diverzifikálást hajtott végre, amely révén oldódott a külső energetikai függés.

Ilyen stratégiai eredményt ért el a térségünkben néhány olyan volt KGST-ország is, amely hivatkozhatott volna az előzményekre, adottságokra, a megmásíthatatlan tényekre. A magyar diverzifikálási lépések sokkal szerényebbek, így viszont Magyarország energetikai kitettsége fennmarad, és ha az összes, már folyamatban levő energiaigényes ipari kapacitás belép, az importkitettség egyenesen fokozódik.

Ez pedig nem jelent mást, mint hogy makrogazdasági és geopolitikai függésünk is megmarad, sőt, inkább növekszik. Ha az ország energetikai ellátásbiztonsága és az energiaszámla mások jóindulatától és belátásától függ nagyrészt – az bizony igen messze van a szuverenitás ideájától.