Gyakori a zavar a fejekben a külföldi tőkével kapcsolatban. Volt olyan idő, amikor egy vezető francia politikus az amerikai kihívás (le défi americain) címmel bestsellerben riogatta a francia közvéleményt azzal, hogy rémisztő sebességgel telepednek be amerikai cégek a francia gazdaságba. Aztán fordult a világ, jött egy időszak, amikor a gazdaságfejlesztés leghatékonyabb fegyvereként tekintettek a közvetlen külföldi beruházásra (foreign direct investment, FDI). Ezt egyébként a magyar köznyelv működő tőke néven említi, ami pontatlan szóhasználat, hiszen minden tőke működik, a bankoktól felvett kölcsöntőke ugyanúgy, mint a közvetlen befektetés. Csakhogy az utóbbi nem teremt adósságot, mivel a külföldi nem kölcsönadja a pénzt, hanem maga fekteti be, vállalja a működés kockázatát. Eladósodott országban különösen fontos szempont, hogy ezzel nem visszterhes forrás kerül a gazdaságba: a mások által befektetett és működtetett tőkét nem kell visszaadni. Idegen forrás, de nem adósság-instrumentum.

Technológiailag kevésbé fejlett gazdaság számára nemcsak a többlet-tőke a vonzó a bejövő FDI-ban: új technológia, gyakran szervezeti és vezetési innováció kerül így a gazdaságba – ez volt egyébként az a szempont, ami miatt Nyugat-Európában az 1970-es évektől a modernizációs hajlamú kormányok letelepedésre biztatták az amerikai cégeket. A volt tervgazdaságok 1990-től különösen vágytak az FDI-ra, mint ami tőkét, menedzsment-tudást és piacot egyaránt hozott olyan térségbe, amely mindháromban hiányt szenvedett. A rendszerváltozás idején egy-egy régió fellendülését, egész iparágak talpon maradását lehetett attól remélni, hogy valamelyik nagynevű külföldi cég és annak beszállítói köre letelepszik nálunk. Láttuk is, hogy a Ford (Visteon), Alcoa, IBM és más nagyvállalatok korai megjelenése milyen gyorsan túllendítette Székesfehérvárt a rendszerváltozással járó elkerülhetetlen válságon.

Győr és az Audi, Esztergom és a Suzuki: nem szükséges taglalnunk az FDI helyi, sőt regionális jelentőségét.

Aztán idővel e vonatkozásban is fordult a közhangulat. Más hangsúllyal került be a köznyelvbe a „multi”. Kinél azért, mert sokkal kevesebb bért fizet a munkaerőért a magyar (román, vietnámi, indiai) munkaerőpiacon, mint a cég anyavállalatánál, és ezt sérelmezi a helyi munkavállaló – meg a külföldi tőkével szemben eleve fenntartásokkal élő politikus. A kis- és középvállalkozók magukban inkább azért zsörtölődnek, mert a betelepülő külföldiek a hazai bérszintnél többet fizetnek, és ezzel elszívják a legalkalmasabbakat, drágítják munkaerőt. Aztán az is kiderül, hogy a nagybefektetők, amelyek válogathatnak a világ potenciális telephelyei között, komoly anyagi támogatást kapnak a kormánytól, a helyi önkormányzattól, kedvezményes elbántásban részesülnek a hatóságok részéről - ezek a kedvezmények viszont nem járnak a helyi cégeknek.

A „multik” nálunk most leginkább német, koreai, amerikai nagyvállalatok. Letelepedésük szalagcím az újságokban, az ünnepi alapkőletétel alkalom a kormánynak az öndicséretre. De már másnap hangot kap az ellenérzés is.

A külföldi tőke kritikus megítélése hamar megjelent a magyar politikai életben, és idővel a politikai paletta legkülönfélébb árnyalataira kiterjedt.

Ma a Jobbiktól a zöld és progresszív pártokig a legtöbb mozgalom – noha egymástól eltérő értékalapon – kritikusan tekint az FDI-re.

De a kormányoldal sem különbözik ebben. Az Orbán-kormány a „patrióta gazdaságpolitika” 2010-es meghirdetésével, a Nemzetközi Valutaalap budapesti irodájának becsukásával, kiválasztott nyugati cégek kiszorításával (mint az európai bírósági pervesztést eredményező munkahelyi étkeztetési affér is mutatja) szóban és időnként tettel fellép a külföldi tőkebevonás ellen. Másfelől viszont roppant nagy reményeket táplál a feldolgozóipari nagyvállalatok idecsalása és itt-tartása iránt; ennek érdekében a német autógyáraknak, a távol-keleti akkumulátorgyáraknak, gumiabroncsgyártóknak hatalmas szubvenciókat nyújt.

A belpolitikai propaganda-üzenetek és a súlyos pénzbeli támogatások ellentmondásossága újabb példa a kettős beszédre, és nem tesz jót a tőkebevonó képességnek. Egészében véve azonban a magyar gazdaságban, amely a térségben elsőként nyílt meg igazból az FDI előtt, még mindig igen nagy a külföldi tulajdon súlya.

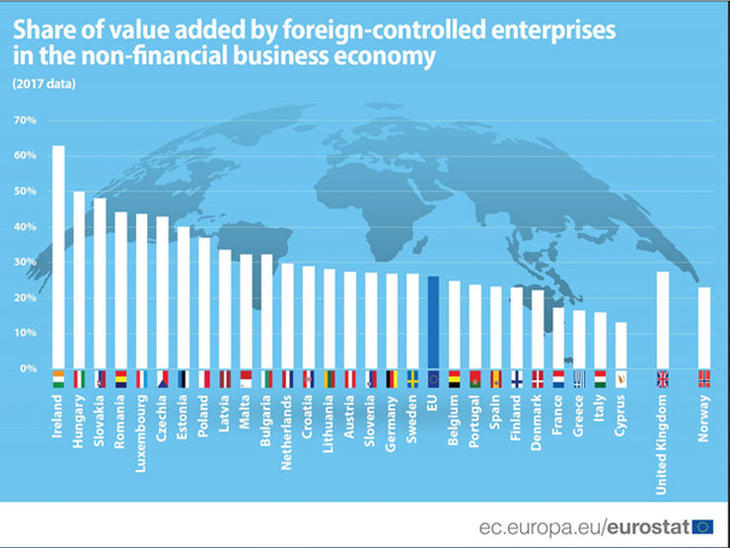

A néhány évvel ezelőtti adatok bizonyára a mai állapotot is megfelelően jellemzik. Az Eurostat számításai szerint a pénzügyi szektoron túli összes termelő ágazatot tekintve a külföldi tulajdonú cégek által előállított nettó termelési értéknek (makrogazdasági felfogásban: a létrehozott GDP-nek) átlagosan bő negyede származik az európai gazdaságokban a nem hazai tulajdonú cégektől. A német gazdaság például átlagosnak tekinthető e vonatkozásban: a nem német irányítású ipari, kereskedelmi vállalkozások állítják elő a német GDP negyedét. Eközben természetesen német tulajdonú cégek sokasága működik más gazdaságokban. Azaz egyszerre létezik német tőkeexport (kifele irányuló FDI) és tőkeimport (befele jövő FDI). A francia gazdaságot nem öntötte el a sok külföldi tőke; a korábbi félelemek alaptalannak bizonyultak. Sőt talán az uniós átlagnál szerényebb FDI-intenzitás az olasz, francia esetben valahogy összefügg e gazdaságok átlag alatti dinamikájával. Az ír és a luxemburgi eset sajátos, mert földrajzi, nyelvi, adózási okokból mindkét ország igen kedvelt letelepedési célpontja a tőkével jól ellátott magáncégeknek; adataikat érdemes kivenni a nemzetközi összehasonlításokból.

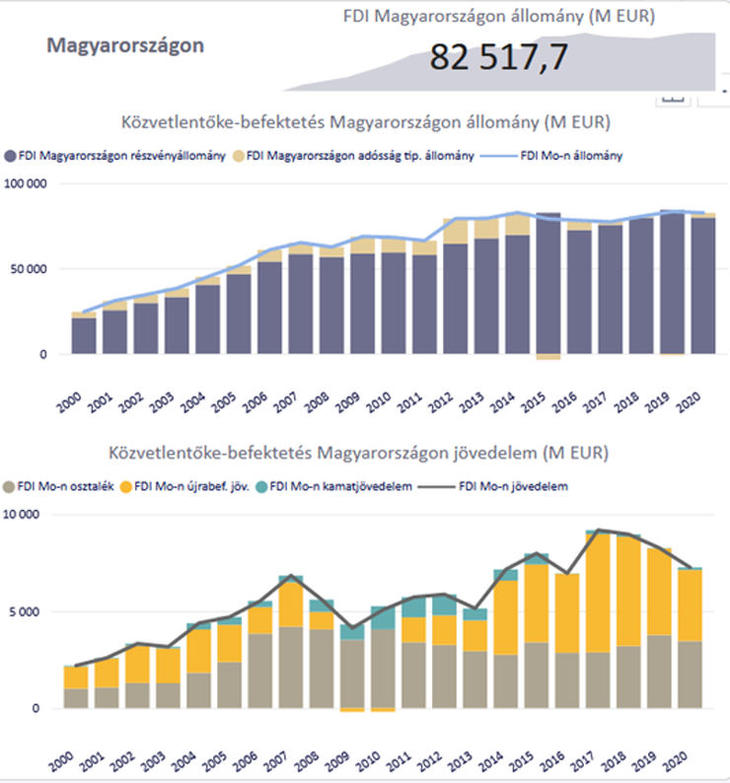

A magyar vagy a szlovák adatok viszont valódi gazdasági nyitottságot jeleznek. De figyelemre méltó, hogy a mienknél nagyobb belső piaccal rendelkező, és így a nagymértékű külgazdasági nyitottságnak kevésbé kitett román vagy lengyel gazdaságban is igencsak megnőtt a külföldi tulajdonú, irányítású cégek súlyaránya. E vállalatok rendszerint jóval termelékenyebbek a helyi cégeknél, és így aránynövekedésükkel együtt a hazai gazdaság munkatermelékenységi szintje is nő. Ez is tényezője annak a gyakran kétkedéssel fogadott fejleménynek, hogy olyan volt tervgazdaságok, amelyekben a termelékenység az 1990-es évtizedben jócskán elmaradt a magyar átlagértéktől, miként érhetett utol minket; a válasznak bizonyosan része az, hogy az FDI-vonzás terén fennálló kezdeti lemaradásukat idővel behozták velünk szemben. A magyar helyzetről lényeges információ olvasható ki a Magyar Nemzeti Bank fizetési mérleg-statisztikáiban.

Az adatok szerint a magyarországi külföldi tőkeállomány jelentős, bár euróban mérve 2012 óta nem nő, miközben a térségbe rengeteg friss tőke érkezett. Többségében részvényvagyonról van szó, amihez társul az anyavállalat és magyar leánya között hosszú távú (tőkepótló) hitel is. Ennek a bő 80 milliárd eurós befektetett állománynak köszönhetően évi 6-8 milliárd euró jövedelme keletkezett a tulajdonosoknak, amiből 7 és 10 százalék közötti profitráta adódik (ha nincsen olyan jövedelemtranszfer, belső áras pénzmozgatás, ami jelentősen eltérítené a statisztikai adatokat a valóságos viszonyoktól). Ekkora eredményráta nem tekinthető túlzottnak vagy meghökkentőnek. Az is látható, hogy a megtermelt profit elég nagy részét nem repatriálják, hanem újra befektetik nálunk (kivéve 2009-ben és 2010-ben, amelyek történetesen válságévek voltak).

Amit a magyar politikai vezetés valahogy képtelen megérteni: az ide behozott külföldi tőke - a hazai tőkéhez hasonlóan - nyereségre törekszik. Az itt megszerzett jövedelem (kamatjövedelem a nyújtott hitelek után, vagy osztalék) megilleti a tőketulajdonost; az pedig szuverén tulajdonosi döntés, hogy a jövedelem teljesen vagy részben repatriálja-e, vagy inkább további helyi befektetésekre használja. Az a gyakran hallgató állítás, hogy az európai uniós transzferekre nekünk, az uniós átlagfejlettséget el nem érő országként azért van jogunk, hogy kárpótoljanak az innen kivitt jövedelmekért, minden logikai alapot nélkülöz. A tőkejövedelem a behozott és kockáztatott tőke fejében jár az nálunk tevékenykedő német, koreai és amerikai tőketulajdonosnak; mint ahogy a MOL vagy az OTP által mondjuk a Balkánon, a Richter esetén

Oroszországban elért nyereséges működés után jogszerűen és logikusan jár a tőkejövedelem. Roppant meg lennénk sértődve, ha az említett és egyéb magyarországi cégek nyereséges külföldi tevékenységére hivatkozva az érintett országok kormányai a magyar adófizetőktől kárpótlást várnának el.

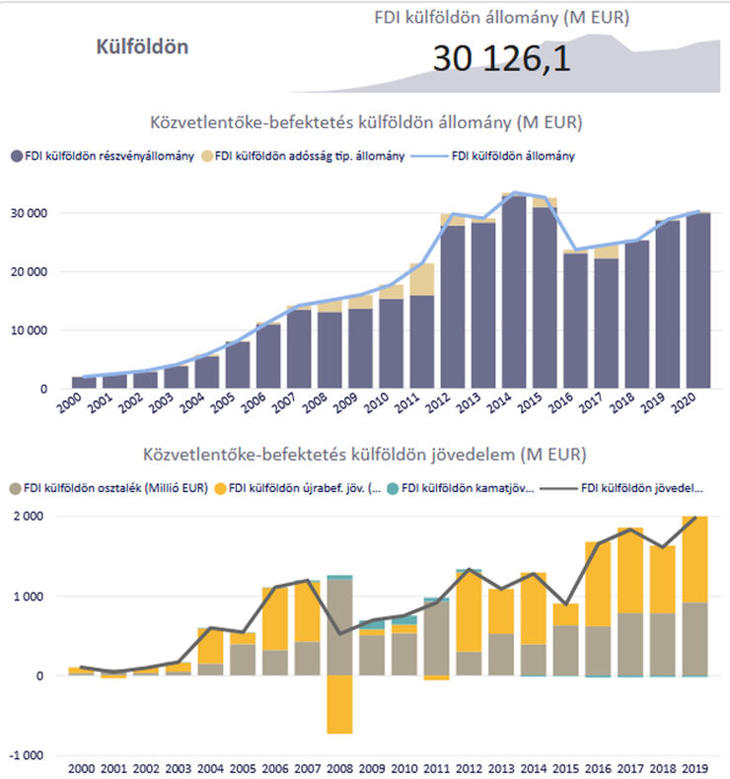

Nézzük meg ezután a magyarországi központú, magyarnak mondott cégek kifele irányuló FDI-tevékenységét.

A magyarországi cégek - „multik”, mint az OTP vagy a MOL, vagy kisebb méretű hazai tulajdonú vállalatok – alacsony bázisról jelentős mértéket értek el a tőkekivitelben. A nagy felfutás 2012 és 2015 között ment végbe. Egészében természetesen nettó tőkeimportőr maradt Magyarország, de a 2000 előtti évekhez képest immár nem jelentéktelen az inneni tőkekivitel. Annak hozama első ránézésre nem igazán nagy: évente egy és kétmilliárd euró a kamat- és osztalékjövedelem, ami 3 és 6 százalék közötti profitrátát ad. A részletesebb elemzéshez sokkal több adat és szempont figyelembe vétele szükséges, mint például ismerni kell a befektetések időbeliségét: időt igényel a kapacitások termőre fordulása, és bizonyos iparágakban egy ideig a gyors méretnövekedés fontosabb, mint az, hogy „cash cow” módjára stabil és erős profit-áramot eredményezzen a projekt. Az a körülmény, hogy az itteni külföldi tulajdonú cégek nyereségessége jóval meghaladja a tőlünk kimenő FDI profitabilitását, nem szól az ellen, hogy a magyarországi vállalkozások még aktívabbak legyenek a „kifektetésekben”.

Az ilyen döntés azonban a cégek felelőssége. Közvetlen állami késztetésre nincs ok. Ami e vonatkozásban a miniszterelnöktől a Kamara ülésén elhangzott, nem megnyugtató.

A keleti nyitásra való utalás nélkülözi az őszinte szembenézést azzal, hogy az elmúlt időszakban a távolkeleti partnerek felé fordulás a külkereskedelmi forgalom és egyenleg mércéjén mérve nem bizonyult sikeresnek.

A keleti orientáció mellett a balkáni térség hangzott el, mint ígéretes terület: az valóban közelebb van, és lehetnek is esélyes ügyletek, de ott sem kockázatok nélkül. Különösen kockázatos lenne, ha a magyar politika az állami befolyás alatt álló cégek befektetési tevékenységén keresztül kívánná külpolitikai törekvéseit alátámasztani. A politikailag motivált nyomulásra reakcióként megjelenhet a helyi ellenállás, amire már van is példa Szlovéniából. De máskülönben is az átlagosnál nagyobb az üzleti kockázat a „feltörekvő piacokon”.

Bárhogy nézzük az adatokat, a magyar gazdaság mind tőkeimportőri, mind tőkekiviteli minőségében lendületet vesztett az utóbbi években. Az államilag irányított, döntően nagy volumenű ügyletek erőltetése nem bizonyult jó stratégiának. A kiszámíthatóbb belső versenyviszonyok mellett érdemesebb ide belépni közvetlen befektetőként, és érdemes lehet a nemzetköziesedés stratégiáját választó magyarországi cégeknek bizonyos tevékenységeket külföldre kitelepíteni. Ne a kormány döntse el, hogy kell-e külföldön bővíteni egy cégnek: a tiszta, kiszámítható szabályozási és egyéb gazdaságpolitikai viszonyok mellett a megnyíló lehetőségeket észlelni fogják a vállalkozók.