Mit jelentenek az adózási és szabályozási változások a befektetők számára?

Merre tart az állampapírpiac?

Hogyan érdemes gondolkodni a hosszú távú megtakarításokról és az ingatlanbefektetésekről?

Klasszis Befektetői Klub

2026. szeptember 24., Budapest

Ez a cikk Privátbankár.hu / Mfor.hu archív prémium tartalma, amelyet a publikálástól számított egy hónap

után ingyenesen elolvashat.

Amennyiben első kézből szeretne ehhez hasonló egyedi, máshol nem olvasható, minőségi tartalomhoz hozzáférni,

akár hirdetések nélkül, válasszon

előfizetői csomagjaink közül!

Megkockáztatható, hogy a Magyar Nemzeti Bank (MNB) legújabb kamatdöntése és az azzal járó indoklás olyan pályát feltételez, amelyhez lesz a kormánynak egy-két szava.

Az MNB monetáris tanácsa az előzetes bejelentésekkel összehangban, így a várakozásoknak megfelelően ismét 75 bázisponttal csökkentette az alapkamatot a legutóbbi kamatdöntő ülésén. Az új érték 11,5 százalék, és ezzel a kamatfolyosó alsó széle, az egynapos betéti kamat 10,5 százalékra, míg felső széle, az O/N hitel kamata 12,5 százalékra mérséklődött. A térségben kiugróan magas 13 százalékos alapkamat ezáltal két lépésben érezhetően lejjebb mozgott, de továbbra is fölényesen vezet – a cseh, román, lengyel hasonló kamatok a 6 és 8 százalékos tartományban találhatók, és valószínűleg ott is maradnak egy ideig, az érintett jegybankok közleményei szerint.

Két döntés még nem trend, de ezek a kamatcsökkentések és a hozzájuk fűzött jegybanki kommentárok végre kirajzolnak egy lehetséges makrogazdasági pályát.

Csakhogy minden pályának vannak komoly külső és belső feltételei. A külső körülmények rizikóit rendre felsorolja a döntés után kiadott MNB-kommüniké: a nemzetközi kockázatvállalási hajlandóság változékony, a globális pénzpiaci hangulatot befolyásolják a geopolitikai feszültségek, a nyersanyagárak változékonysága fennmaradt, ami továbbra is kockázat inflációs szempontból. A közlemény reagál arra is, hogy a fogyasztóiár-index gyors esése Európában és máshol nem feledteti azt, hogy a maginflációs mutatók lassabban mérséklődnek, így az árstabilitás elérése elhúzódó, hosszadalmas folyamat.

Ezek a külső tényezők, melyekre semmilyen ráhatása nincs a magyar intézményeknek. Amire viszont van, az a magyar gazdaságpolitika iránya, karaktere – vagy annak hiánya. E vonatkozásban az MNB kommünikéje bájos naivitást mutat: „A szigorú monetáris politika, a kormányzat piaci versenyt erősítő lépéseinek árleszorító hatása, a tavalyi évinél alacsonyabb nyersanyagárak és a visszafogott belső kereslet egyre szélesebb körben fejt ki erős dezinflációs hatást.„

A felsorolt tényezők mindegyikével gondok vannak. A jegybanki kamatpolitika valóban szigorító ciklusba lépett 2021 második felében az effektív kamateszköz szintjének megemelésével, de azért a tavaly ilyenkori 13 százalékos alapkamat csak a térségi országokhoz mérve volt kiugróan magas, azaz szigorú, hiszen eközben a lakossági fogyasztói áraink havi növekedési indexei már 20 százaléknál jártak. Aztán valóban nagyot szigorított egyetlen lépéssel az MNB, amikor 500 bázisponttal nyomta föl a kamateszközt, hogy a 430 forintos euróárfolyamról visszahozza a forintot. Ezt azonban nem szigorú politikának, hanem kétségbeesett intézkedésnek mondhatnánk, és utána gondot okozott mindmáig, hogy miként lehetne a 18 százalékról valahogy lejönni a civilizált értéktartományba.

A felsorolt tényezők mindegyikével gondok vannak. Fotó: Depositphotos

Az idei éves fogyasztói infláció 17 és 18 százalék közé várható. Így a jegybanki kamatok néha valóban a pozitív kamatláb-tartományban voltak az idén, néha azonban nem. De nem is különösen termékeny visszatekintő reálkamatot számítgatni, ahogy az most hirtelen elterjedt jegybanki és kormányzati körökben. Ugyanis a jegybanki likviditási hiteleket igénybe vevő vagy a jegybankban önként betétet elhelyező bankok most és a következő hetekben nem azt nézegetik, hogy az októberi fogyasztóiár-index vajon mekkora volt a 2022 októberihez képest. Lehet mondogatni, hogy a mai 10,5 százalékos jegybanki betéti kamat milyen jó magas a tavaly októberi bázison számolt fogyasztóiár-indexhez képest, de ebből nem következik sok arra nézve, hogy most egy kereskedelmi banknak megéri-e vagy sem az MNB instrumentumait használni.

Ez az október/októberi index már a múlt, amin rég túlhaladt a pénzvilág; nyilván az előretekintő számítás az érdekes. A közeljövő pedig, ha minden a tervek szerint halad, folytatódó dezinflációt hoz. 2024-ben öt-hat-hét százalékos árindexek mellett valóban eléggé vonzó a mai vagy némileg az alatti jegybanki kamatszint.

Ha az MNB nem viszi lejjebb gyors ütemben a kamatait. Ha. Kétségtelenül komoly ha….

Tényleg szigorú a monetáris politika?

A kormányzat részéről ugyanis folyamatosan jönnek az üzenetek: kamatmérséklés kellene, tekintettel a fogyasztás 2023-as csökkenésére, a beruházások visszaesésére. Ha pedig nem jön általános kamatmérséklés gyorsan, akkor ismét kamatkedvezmény-akciókat kellene indítani…

Mondani sem kell, hogy amennyiben megint kedvezményes vállalati vagy lakossági (például lakásépítéssel kapcsolatos) hitelcsatornákat nyitnak meg, akkor nehéz lenne azt állítani, hogy továbbra is „szigorú a monetáris politika”.

Ami pedig „kormányzat piaci versenyt erősítő lépéseit” illeti és azok úgymond árleszorító hatásait, az arra való jegybanki hivatkozás azért is mókás, mert az MNB több közleménye és magának az elnöknek számos megszólalása mutatott rá arra, hogy a versenyszektor árazási viszonyaiba való gyakori kormányzati belenyúlás felfele, nem pedig lefele mozdítja el az árindexet. Magyarán nem csökkenti, hanem inkább növeli, de mindenképpen elnyújtja az inflációt.

Janus-arcú kamatstop

Ugyanez mondható el a kamatstopokra és a hitelezési folyamatokba való ad hoc beavatkozásokra: egy konkrét ügyfélkörön segít az állami intervenció, de a későbbi és potenciális hitelintézeti ügyfelek helyzetén nem. Viszont, mint minden ilyen állami belenyúlás, ezek is lassítják és nehezítik a változó viszonyokhoz való értelmes alkalmazkodást. Az pedig inflációnövelő hatású másodlagos következményekkel jár.

Azt már eddig is láttuk, hogy az energiaárakba, tarifákba való ad hoc állami belenyúlásokhoz kellemetlen gazdasági mellékhatások tapadnak: lassabb a gazdasági szereplők alkalmazkodása, mint lenne akkor, ha az új árviszonyokhoz rögtön igazodna a hazai élet. Ezért a kommünikében említett „a tavalyinál alacsonyabb nyersanyagárak” ügye sem kristálytiszta minálunk: a világpiaci gáz- és olajárak mérséklődése valóban segítette 2023 eddig eltelt hónapjai során a nagy energia- és anyagimportőr magyar gazdaságot, ám a rezsitarifák immár állandósult átpolitizálása visszafogja, lassítja a hazai gazdaság reál-alkalmazkodását. Arra pedig nincs semmilyen garancia, hogy az energiaárak nem mozdulnak felfele különféle geopolitikai és piaci okok miatt.

Végül a dezinfláció hazai okai között joggal említi meg a jegybanki érvelés a „visszafogott belső kereslet” hatását, azaz a recesszió tényét. Csakhogy jól tudjuk: a politikai hatalom csúcsán a gazdasági ciklus visszahűlésére nem valamilyen természetes és így tolerálható vonatkozásként tekintenek. Ellenkezőleg: a kormány minden megszólalása a gazdaság felfűtésének szükségességét említi. Maga a jegybank is gyors ütemű output-bővülést vetít ki, amikor 2024-ben és 2025-ben egyaránt 3-4 százalékos GDP-növekedéssel kalkulál.

Az antiinfláció ára

A dezinflációt támogató – döntően külső – tényezők tehát adnak reményt és racionális közgazdasági alapot az óvatos optimizmushoz, minden külgazdasági kockázat és geopolitikai bizonytalanság mellett. Csakhogy léteznek komoly hazai rizikótényezők, amelyek nem enyhülnek azzal, hogy az infláció minálunk is lefele tart, és az MNB újabban úgy hangzik, és úgy is cselekszik, mint amelyik az infláción való túljutásért sokat hajlandó tenni.

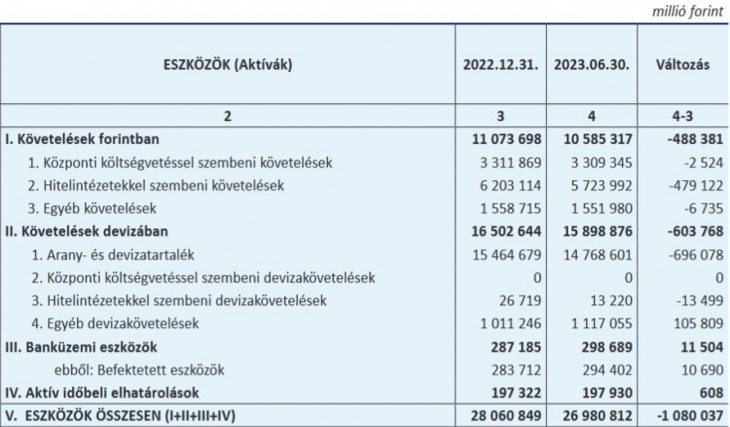

Csakhogy a jegybanki antiinflációs működésnek ára van. Az egyik a magasra vitt kamatszint miatti visszaesés a lakossági fogyasztásban és a vállalati beruházásban: ez növekedési veszteség. Keletkezik viszont egy sokkal láthatóbb veszteség is azon, hogy a jegybank igen magasra vitt betéti kamatokat fizetve szívja ki a likviditást a pénzügyi rendszerből, amikor a bankoknak két számjegyű kamatokat fizet, mégpedig hatalmas állományra, hogy az MNB-nél tartsák a pénzt. Tanulságos ránézni a jegybank 2023. félévi mérlegére.

Az MNB 2023. első félévi mérlege

Az eszközoldalon a legnagyobb tétel a devizatartalék, ez így szokott lenni nálunk. Azon nincs érdemi kamatnyereség. Van nagy mennyiségben állampapír az aktívák között: azok egy része még korábban került az MNB könyveibe, és piaci értéküket alááshatták a később kibocsátott nagyobb kamatozású papírok. A bankoknak nyújtott hitelek hoznak kamatjövedelmet, de mellettük bőven vannak vállalati kedvezményes kamatozású aktívák, amelyeken viszont nem sokat keres az MNB. Ezzel szemben a forrásoldalon hatalmas a bankok által igen magas kamatszint mellett elhelyezett betét. Ez az állomány bizony sokban van az MNB-nek.

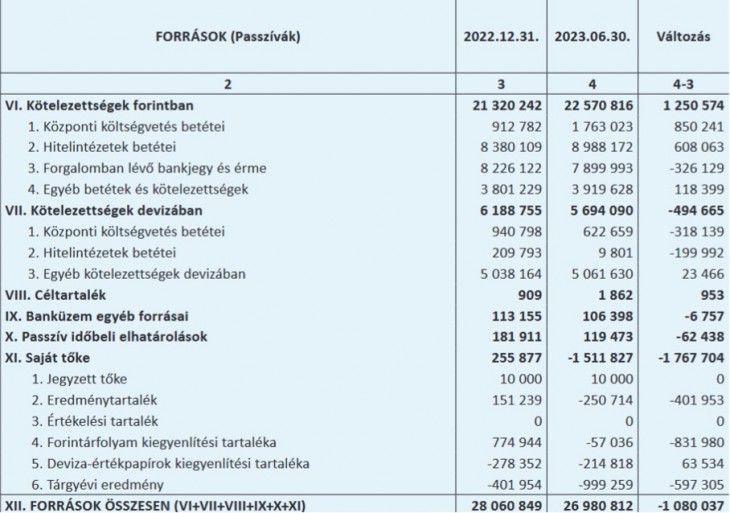

Így több tényező együttállása mellett történhetett meg, hogy a 2022-es deficitet követően a 2023. első félévi mérleg eredménysorán újabb, éspedig meghökkentő mértékű veszteség, 999 milliárd forint található.

A mérleg érdemi elemzését átlépve elég itt annyit felmutatni, hogy ha a forintárfolyamot sikerül valamelyest stabilizálni magas kamatszint mellett, és a bankok számára vonzó kamatokkal valóban sikerül kivonni a likviditást a pénzügyi rendszerből, akkor a jegybanknak a szándékolt monetáris politikai működése nyomán komoly veszteségei keletkeznek.

Hatalmas negatív "vonal alatti" tétel

Ez idáig, mondhatni, papírforma. Az nem, hogy idénre elfogytak az MNB eredménytartalékjai, mert a jegybanki vezetés hajmeresztő módon alapítványba vitte és elköltötte a többletet a szufficitet hozó években, és mindezt a tulajdonos, az állam zokszó nélkül tudomásul venne. Ezzel most az a kényes helyzet áll elő 2023 nyarára, hogy a hagyományos 10 milliárd forintos jegyzett tőke szinte csak kerekítési hiba a hatalmas negatív tőkéhez mérve, ami mínusz 1511 milliárd forint.

Tudjuk, hogy ezt a tőkevesztést a magyar költségvetés sem öt évre szétterítve, sem pláne egyben nem képes visszapótolni. Az MNB ettől még folytathatja jegybanki működését; ehhez megkapta az Európai Központi Bank (EKB) tudomásulvételét is. A legújabb törvényi megoldás, ha megoldásnak lehet ezt egyáltalán nevezni: a tőkehiányt a később esetlegesen képződő jegybanki nyereségek visszatartásával dolgozza le az MNB – egyszer, valamikor. Hogy mikor? Az EKB szövegezése szerint „within a reasonable period of time”, azaz észszerű időkereteken belül.

Mindenesetre keletkezett itt egy hatalmas negatív „vonal alatti” tétel a költségvetésben. Ennek ledolgozására esély sincs ezekben az időkben. Sőt amint látjuk, az Erstében eddig fennálló részesedését, valamint a nemrég megszerzett biztosítóvállalati résztulajdonait is pénzzé teszi az állam. Tudható, hogy a repülőtér megvétele a mostani legfontosabb vagyonszerzési akció (a Vodafone már megvolt).

Hogy az rendben van-e, egészen más téma. Ide az tartozik, hogy az állami költségvetés teljesen ki van veszítve már most; 2024-ben ráadásul már élni fog a 3 százalékos GDP-arányos deficitkorlát – miközben idén bőven az idei GDP 5 százaléka feletti az államháztartás hiánya. Ha tehát a kormány növekedést akar serkenteni, márpedig akar, akkor abban költségvetés-politikai lazításra nem számíthat. Maradna a monetáris lazítás…

Ebből pedig borítékolhatóan újabb ütközések, sőt nyilvánvaló konfliktusok fakadhatnak a kormány és a jegybank között. Ezek lehetséges kimenetéről most még korai tűnődni, de az megkockáztatható, hogy az MNB legújabb kamatdöntése és az azzal járó indoklás olyan pályát feltételez, amelyhez lesz a kormánynak egy-két szava. Lenne, létezhetne tehát jól értelmezhető dezinflációs pálya – csak nem néz ki járhatónak.

Előfizetőink máshol nem olvasott, higgadt hangvételű, tárgyilagos és magas szakmai színvonalú tartalomhoz jutnak hozzá

havonta már 1490 forintért.

Korlátlan hozzáférést adunk az Mfor.hu és a Privátbankár.hu tartalmaihoz is,

a Klub csomag pedig a hirdetés nélküli olvasási lehetőséget is tartalmazza.

Mi nap mint nap bizonyítani fogunk!

Legyen Ön is előfizetőnk!