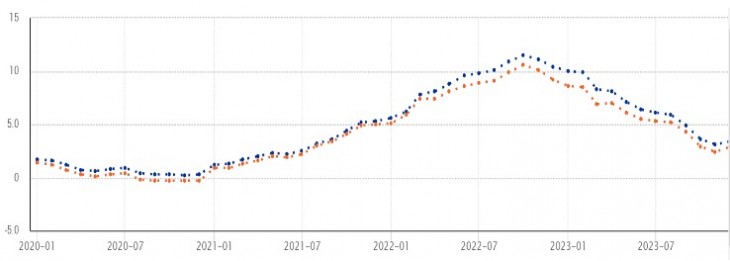

Az infláció, amely 2021 közepétől hosszú évek után hirtelen első számú gazdasági bajjá lépett elő a fejlett világban, tavaly év végére egészen szépen alakult. Magyar szemmel nézve lényegében megszűnt a gond: az Európai Unióban a decemberi harmonizált fogyasztóiár-index 3,4 százalék az előző év decemberéhez képest. Ez persze még mindig magasabb, mint volt 2020-ban és az azt megelőző években, és meghaladja az EKB-nak az euróövezetre vonatkozó éves 2 százalékos célértékét.

A harmonizált fogyasztóiár-index az EU-ban (kék) és az euróövezetben 2020-2023 között

Létrehozása óta igen stabilnak számít az euró, nem érdemes hát magyar mércével mérni az ügyet, így valóban rendkívüli az, ami az árakkal történt 2021-2022-ben. Az árszint növekedése Európában, csakúgy, mint az Egyesült Államokban és máshol is, alapvetően úgynevezett kínálati sokk, nem pedig a kereslet megugrása nyomán következett be. Pontosabban a világjárvány alatt az áruk és szolgáltatások iránti kereslet leesett átmenetileg, majd amikor normalizálódtak volna a viszonyok, hiány lépett fel egy sor nyersanyagban, termékben és kritikus szolgáltatásban. Időbe került a megszakadt termelési láncolatok újraszerveződése is. Így együttvéve tényleg komoly áremelkedés zúdult a gazdaságokra: az európai inflációs görbe csúcspontja meghaladta a tíz százalékot, nagy országonkénti szóródás mellett. A drágulási folyamatra rá is erősített a 2022. februári orosz invázió.

Ám a gazdaság alkalmazkodott, a monetáris politika is aktivizálta magát. Így akár azt is mondhatnánk, hogy a rendkívüli időszaknak vége: amilyen hirtelen felszaladt az európai árszint, csaknem ugyanúgy le is ment mostanra.

Az európai inflációs folyamatokról havonta beszámol a szintén a Klasszis Média Lapcsoporthoz tartozó laptársunk Privátbankár Európai Inflációs Körképe.

Akkor viszont miért tartják mégis magasan a kamatokat a központi bankok? Az utóbbi időkben végrehajtott emelés révén rendkívüli magasságba jutottak a kamatok, még az euróövezeten belül is. Ott az elemzés írásakor 4,00 százalék a betétekre, 4,75 százalék a hitelekre vonatkozó jegybanki mérték, 4,50 százalék a hivatalos refinanszírozó kamat. Egy éve még csak 2,50 és 3,25 százalék volt az EKB kamattartománya, sőt 2020 elején a 0,00 és 0,75 százalék közötti sáv volt érvényben.

Négy és fél százalékos irányadó kamat? A magyar viszonyok felől nézve megint csak el lehetne mondani, hogy ebben nincs semmi különös. Az euróövezetben viszont nagyon is nagynak számít, figyelembe véve a korábbiakat.

Ránézésre is látható, hogy a közös európai valutát használó húsz ország 2024-ben igencsak nagynak számító jegybanki kamattal lépett. Feltűnő, hogy a korábban már megmutatkozó árszintemelkedés ellenére 2022 őszéig nem volt kamatemelés, és akkor is eleinte csekély mértékű. Majd később jöttek a monetáris szigorítás lépései – holott a drágulási hullám rég elérte a csúcsot. Mégis óvatoskodik az EKB, csakúgy egyébként, mint az amerikai jegybank szerepét betöltő Fed, vagy a brit, a japán és a svéd jegybank. Okkal, nyilván. Az EKB Kormányzótanácsának január 25-i, csütörtöki kamatdöntő ülésén elhangzottak idővel majd nyilvánosságra kerülnek, de megtippelhető, hogy mi ott a vita lényege. Az, ami az előző üléseken is: vajon mekkora az a kamatszint, amely a legkisebb reálgazdasági kár mellett képes szavatolni az árstabilitást (mármint ahogy azt az EKB az úgynevezett inflációs célkövető rendszerében meghatározta)?

Hasonló a magyar jegybank monetáris tanácsában ülők dilemmája, csak éppen sok helyi sajátosság mellett: melyik az a forint kamatszint, amely kellően magas az infláció féken tartásához, de nem túlzottan nagy a gazdasági növekedés felől nézve? Van honnan mérsékelni a magyar jegybanki kamatokat: az MNB jegyzi a térség legmagasabb jegybanki alapkamatát és az ahhoz tartozó kamatfolyosót (betéti, hiteloldali kamatmértéket).

A dilemma lényege mindkét esetben azonos: milyen ütemben és mértékben csökkentendő az inflációs hullám miatt felvitt kamatszint?

Persze nagyok a különbségek a frankfurti és a budapesti helyzet között. Az EKB döntéshozói politikailag függetlenek, feladatuk és felelősségi körük világos, latolgatásuk során legfeljebb az amerikai jegybank (Fed) döntéseit kell figyelembe venniük. Nem kell taglalni, hogy nálunk más a politikai helyzet, más a jegybank súlya, mozgástere. A forint a kisebb valuták közé sorolható; nálunk sok múlik azon, hogy a Fed, az EKB mit dönt, sőt a magyar jegybanknak az irányadó kamatok megállapításakor figyelni kell a térség egyéb nemzeti fizetőeszközeihez rendelt jegybanki kamatszintet is. A magyar országkockázat mértéke annyira közel van a befektetőknek már nem ajánlott („bóvli”) szinthez, hogy az MNB-nek különösen óvatosnak kell lennie a lazításban, még akkor is, ha mindenfajta politikai nyomás, üzleti elvárás nehezedik rá a mai inflációs ütemet jóval felülmúló jegybanki kamat leszállítását illetően.

A jegybankárok azonban mindenhol óvatosak, holott a fogyasztóiár-indexek szépen leereszkedtek a tavaly év eleji szinthez képest. Honnan ez az óvatosság?

Az egyik ok a korábbi késedelmesség. Azt nem kényelmesség okozta, hanem az a bevett elméleti megfontolás, hogy kínálati sokk esetén a pénz árának megnövelése nem segít az alapgond megoldásában. A legjobb eszerint kivárni a gazdaság alkalmazkodását, és addig a központi banknak „át kell nézni” az átmeneti inflációs hullámon. Csakhogy az emberek az energia- és élelmiszerárak nagy megemelkedését nagyon is pénzromlásként élték meg, hiszen napi cikkeket érintett a drágulás. Következésképpen megnőttek az inflációs várakozások, a bérkövetelések. A kormányok pedig jövedelmi támogatásokkal valóban több pénzt juttattak cégeknek, háztartásoknak, azaz egyáltalán nem maradt változatlan a keresleti oldal. A tényleges helyzet tehát másként alakult, mint amilyen gondolati modellt követtek a nagy jegybankok 2021 során. Erre jött, megkésve, a korrekció.

Továbbá, hogyan lehet biztosra venni, hogy ezek az egyszeri sokkok elmúltak, és most már minden normalizálódik?! A 2022-es háború sem zárult le, és íme egy újabb véres konfliktus robbant ki a Közel-Keleten. A következmények beláthatatlanok, de az újabb fejlemények már most zavart okoznak a tengeri közlekedésben: emelkednek a szállítási tarifák, biztosítási díjak, átmeneti leállásra kényszerülnek gyárak (mint minálunk is). A mezőgazdasági termékeket megdrágító aszály is olyan kockázat, amelyhez hasonló ismét bekövetkezhet.

Röviden tehát: az egyszeri kínálati oldali sokk feltételezése nem ment át a valóság próbáján. És még valami: a jegybankárok különösen tartanak attól, hogy az inflációs veszély elmúlásának túl korai, alaptalanul magabiztos bemondását követően mégis újból kamatot kell emelniük. Ez a reputációjukat rontja, és rendszerint a normál viszonyokhoz képest nagyobb méretű emelést tesz szükségessé. Innen ered tehát az, hogy a davosi találkozón és más fórumokon a nagy központi bankok vezetői hűtötték a mielőbbi kamatcsökkenti várakozásokat.

Ez van ott. Nálunk még kacifántosabb a helyzet. A kormányfő és lelkes gazdasági minisztere bejelentette a magyar infláció kimúlását. Annak legfőbb bizonyítékaként a 2023. decemberi fogyasztóiár-indexet hozták fel, amely (2022 decemberéhez mérve) ma már nem a legmagasabb Európában. Az adat mérése körüli módszertani ügyekről már sok szó esett; legfőképpen az állami energiatarifák sajátos statisztikai számbavétele miatt a magyar árindexek értelmezése nem egyszerű – 2023 novemberétől decemberre úgy mutatott ki árszintcsökkenést a Központi Statisztikai Hivatal, hogy a hatósági energiatarifák hosszabb idő óta változatlanok.

De bárhogy vesszük, a magyar pénzromlás nem állt meg. Míg tavaly az élelmiszerek és az energia árának emelkedése hajtotta az inflációt, az idén talán ez a két termékcsoport nem lesz kritikus, viszont a szolgáltatások körében erőteljes a drágulás: a pénzintézetek, a távközlési cégek és egyéb szolgáltatók a megelőző évi fogyasztóiár-indexre hivatkozva emelik a díjakat. További áremelkedési ok a bérköltség növekedése: a minimálbér-emelést a kormány előbbre hozta decemberre, így a 15 (illetve a szakmunkák körében 10) százalékos hivatalos béremelés már megjelent a cégek költségeiben, de még jelenleg is zajlanak a bértárgyalások.

A kormányzat felől jövő roppant optimista gazdasági növekedési számok érkeznek: 4 százalékos, akár azt meghaladó dinamika. Az akár arra is sarkallhatná a nagyobb munkáltatókat, hogy a termelésbővüléshez szükséges munkaerő megtartása érdekében ne legyenek túlságosan visszafogottak a béremelésben – ha az üzleti körök hisznek a politikai ígéreteknek. Arra azonban nincs ok. Nem is kell messzebb visszamenni, mint tavalyig: a költségvetési törvény megalapozásául szolgáló makrogazdasági számok egyike sem alakult a tervek szerint. Most is több mint valószínű, hogy legkésőbb a tavaszi választást követően megszorító intézkedéseket hoz a kormány. Azok pedig a természetüknél fogva emelik az üzleti, háztartási terheket, és árszintnövelő hatásúak.

Ha pedig a forint árfolyama is kimozdul az utóbbi idők viszonylagos stabilitásából a gyengülés irányába, ezen a csatornán is érik inflációs hatások a roppant importfüggő magyar gazdaságot. Jól teszi tehát az MNB, ha óvatosan, apró lépésekkel tapogatja ki a szűk ösvényt.