A most közzétett 2023-as számok még rosszabbak, mint a megelőző éveké. Különösen a magyar fogyasztás gyászos alakulása kapott éles kommentárokat. Emiatt is, de főként más mozgatók miatt, a magyar kormányzat többletfogyasztásra akarja rábeszélni az embereket. Ez elég különös ügy, hiszen Európában általában az öngondoskodásra bíztatják a polgárokat, óvnak a túlzott fogyasztástól.

A magyar helyzet tehát sajátos, és nem könnyen értelmezhető. Vannak körülötte mérési, módszertani vonatkozások, hiszen mégiscsak statisztikai indikátorokról van szó. De ennél nyilván fontosabb a kérdés, hogy mi a tényleges helyzet a magyar gazdaság teljesítményével, jövedelemtermelő képességével. Valóban annyira rosszul állunk jövedelmi ügyekben, még a nálunk hagyományosan szegényebb nemzetekhez képest is? Ha az adatok helytállók, mi okozta a lemaradást?

A mérési ügyeket azonban nem lehet kikerülni. A leggyakrabban használt makrogazdasági teljesítménymutató a bruttó hazai termék (angolul: gross domestic product, rövidítve GDP). Az adatokat mindenhol az érintett országok statisztikai hivatalai számítják ki; az Eurostat nem felügyeli vagy korrigálja a helyi statisztikai munkát, csupán módszertani útmutatást ad, szakmai harmonizációt végez.

A nemzetközi összehasonlítást különösen sok tényező nehezíti. Eleve probléma a különböző fizetőeszközök megléte: nálunk forintban, Romániába lejben, Szlovákiában euróban mérik a GDP-t, és annak komponenseit (fogyasztást, beruházást), és ezekből kell elvégezni a nemzetközi összevetést, amihez közös valutára (esetünkben euróra, a Világbank gyakorlatában dollárra) át kell számolni a helyi adatokat. Azt meg lehet tenni egyszerűen, az érvényes valutaárfolyamok alapján, vagy – ami nehezebb feladat, de érdemibb eredményt hoz – a helyi árszintet (egységnyi pénz vásárlóerejét) figyelembe véve.

Ám már magának az adott ország árainak, árszintjének a mérése sem egyszerű feladat, különösen a nem piaci szolgáltatások esetén. De egyébként is léteznek minőségi eltérések, országonként különböznek az adók és támogatások.

Fotó: Depositphotos

Ha egy ország árszintje nemzetközi összevetésben alacsony, akkor az ott megszerzett és elköltött jövedelmek reálértéke jóval nagyobb, mintha a fejlettséget az euróban vett output összehasonlítása alapján mérnénk. Ez a román eset: az euróban mért nem túl nagy román országos vagy egyéni jövedelmi szinthez képest a PPP (ez a vásárlóerőparitás angol rövidítése – a szerk.) figyelembevételével számolt reál-GDP és reálfogyasztás már egészen kielégítő. A román átlagfogyasztás adata így kerülhetett jóval a miénk fölé: az uniós átlag mintegy nyolcvan százaléka. Ha viszont a hazai árszintet viszonylag magasra mérik a nemzeti statisztikai szolgálatok, mint Szlovákia esetében, akkor a reálfogyasztás, reál-GDP kisebbnek néz ki a többi országgal összevetve. Sokak szerint ilyen mérési tényezők is állnak amögött, hogy az egy főre jutó reál-GDP és tényleges lakossági fogyasztás mércéjén Románia jóval felettünk, Szlovákia pedig némileg alattunk áll.

Mérési kérdőjelek hozzáfűzhetők egyébként a lakosságszámhoz is, amely az egy főre jutó mutatóknál a nevezőben szerepel; azt szokták gondolni, hogy legalább a demográfiai adatok megbízhatók, holott ez nincs így. Gondoljunk arra, hogy a magyar esetben sem könnyű megmondani, mekkora a népességszám: vannak, akik még nem telepedtek ki külföldre, de valójában már nem itt élnek, mások pedig ingáznak. Holott Magyarország még nincs is úgy kitéve a nemzetközi migrációnak, mint éppen Románia, ahol milliók élnek, dolgoznak, ingáznak az országon kívül.

A mérési bizonytalanságok azonban nem sokat változtatnak a lényegen: a magyar fejlődési pálya a térséggel összevetve nem alakul előnyösen. A mértékeken lehet vitatkozni, de a trendet valamennyi lényeges mutató jelzi, köztük a széles körben használt „egy lakosra jutó GDP”, mint gazdasági fejlettségi mérce.

Régi idők GDP-je

A GDP nálunk gyakran szerepelt sikermutatóként a kormányzati píárban. Volt ugyanis egy időszak, amire nagyjából igaz volt, hogy az egy főre jutó magyar GDP kétszer akkora ütemben nőtt, mint az EU átlagáé. Talán nem minden szónok tudta, hogy pontosan mit mér a mutató, és a szavazók jókora része sem, ám a számok jól alakultak, a kormánypropaganda a sikeres kormányzat bizonyítékaként használta ezt az indikátort.

Másfelől nemcsak a politika, a sajtó által rendszeresen használt mércéről van szó. Valóban van szakpolitikai jelentősége az GDP növekedésének, elért szintjének. Az EU kiemelten figyeli az alakulását, azon méri például az uniós átlaghoz való fejlettségi/jövedelmi felzárkózást, és szabályok is fűződnek hozzá: a mindenkori EU-átlag GDP-nek megadott szintjénél (például 75 százalékon) húzzák meg egy térség, régió fejletlenségi határértékét. A statisztikai határérték alatt külön kedvezmények járnak az elmaradott térség lakóinak.

A GDP azonban csak egy a többféle gazdasági output-mutató közül. Szerencsénkre a tagállamoknak a közös költségvetéshez való hozzájárulását nem a GDP-mutatókhoz kötik: a vetítés alapja az ahhoz közeli, de attól kisebb-nagyobb mértékben eltérő GNI (angolul: gross national income, vagyis a bruttó nemzeti jövedelem).

GDP versus nemzeti jövedelem

A mi esetünkben az eltérés nem csekély: bruttó nemzeti jövedelmünk mintegy 6-7 százalékponttal marad el a kimutatott GDP-től. Ez egyébként azokra az országokra jellemző, amelyeknek a területén nagy mennyiségű külföldi tőke tevékenykedik. A külföldi (nem-rezidens) tőketulajdonosnak az adott ország területén megszerzett osztalékjövedelme, kamatjövedelme nyilvánvalóan nem a befogadó ország lakóit gazdagítja, hiszen nem az övék a szóban forgó jövedelem, hanem a külföldiké. Az eltérés roppant nagy is lehet, mint Írország, Luxemburg esetében: ezeknek az országoknak a területén nagyon sok külföldi, nemzetközi cég van bejelentve, és az esetenként kolosszális nyereségük felfelé tolja a kimutatott helyi GDP-t, ezzel viszont az egy főre jutó ír, luxemburgi mutató a valóságosnál gazdagabbnak tünteti fel az országot, annak lakóit.

A GDP-mutató többféle sajátosságának ismeretében a tényleges gazdasági viszonyok jellemzésére mind inkább alkalmazzák a tényleges egyéni fogyasztás mutatóját.

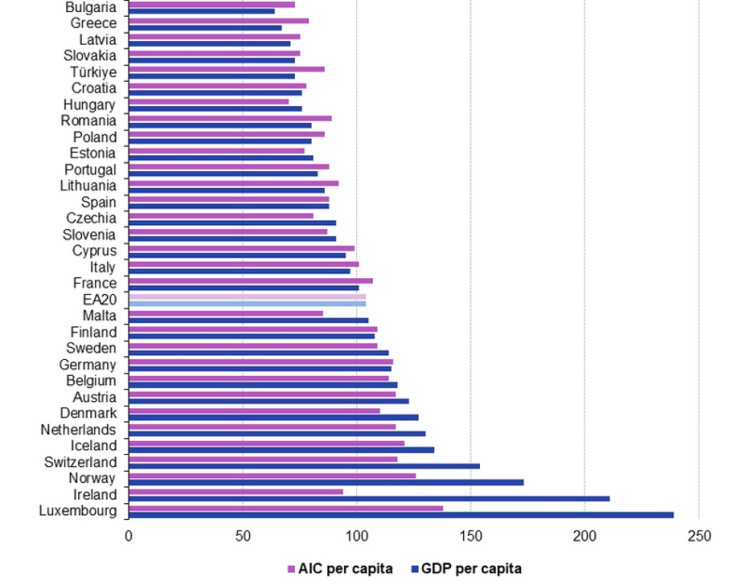

Nézzük az Eurostat által közzétett adatokat!

Európai országok egy főre jutó GDP-je és tényleges egyéni fogyasztása az EU27 átlagában, 2023-ban

Az ír, luxemburgi sajátos adatokat kivéve azt látni, hogy az EU tagállamainak rátái a GDP/fő, mint szokásos fejlettségi mutatón mérve, az uniós átlag 70 és 130 százaléka között szóródnak. Hazánk alulról az ötödik. Ha viszont a tényleges fogyasztás szerint rendezzük sorba a tagállamokat, abban hazánk immár az utolsó helyen áll.

A magyar 76 százalék az osztrák 120 százalékkal szemben nem látszik sokkolóan nagy lemaradásnak (még egyszer: helyi árakon, vásárlóerőparitáson számolva a fogyasztási szintet). Az viszont tényleg meghökkentő, hogy az átlagos magyar fogyasztás ennyire elmarad a térségi társainkétól.

Mérési hiba? Sajnos nem. A következő tényeket érdemes figyelembe venni.

Tőkeigényes karakter

A magyar gazdasági növekedés másfél évtizedes távon alulmúlja a térségi dinamikát. A lengyel, román növekedési történet eléggé ismert; korábban a szlovák gazdaság, a balti térség ment át gyors növekedési szakaszon. A cseh adatok eléggé laposak az utóbbi időkben, de ezzel együtt a cseh vagy a szlovén fejlettségi előny a mi szintükkel szemben jelentős, és stabil. Így tehát eleve nem mondható dinamikusnak a magyar gazdaság a GDP-mutatót tekintve (sem), és már messze lemaradtunk e téren a visegrádi csoporttól.

Ez azonban a GDP. A magyar gazdasági pálya 2010 után, egészen 2023-ig, tőkeigényes karaktert öltött. A felhalmozási ráta nálunk a 2010-es évtized során igen nagy volt, jóval meghaladta például a lengyelt – bármilyen növekedési előny nélkül, sőt éppen ellenkezőleg. Adott GDP mellett a nagy felhalmozási ráta értelemszerűen viszonylag szerény fogyasztási hányaddal jár. Ez az egyszerű makrogazdasági összefüggés azt jelenti, hogy a valamilyen okból igen magasra pumpált beruházási hányad miatt „nincs hely” a társadalom fogyasztására – holott a gazdasági rendszer működésének az alaprendeltetése éppen az, hogy javakkal lássa el a társadalmat, természetesen gondoskodva a jövőbeli gazdasági és egyéb fenntarthatóságról.

Ha a túl sok beruházástól nem gyorsult a növekedés, akkor kimondható, hogy rossz a folyamat hatékonysága. Ennek az okait is sejtjük: talán nagy túlszámlázások és túlméretezett projektek révén egyszerűen az erőforrások elpocsékolásáról van szó. Ez utóbbira utal az is, hogy a kiugró magyar infláció közepette különösen magasra szökött a beruházási javak és az építőipar árindexe azonban az években (2021-2022), amikor választási, politikai okokból rengeteg állami beruházás indult, illetve egy támogatott vállalati kör szubvenciót kapott az üzleteihez.

A magyar fogyasztási folyamat megítélésénél azt is figyelembe kell venni, hogy a magyar adórendszer alapvetően a fogyasztást terheli. Így viszont nemcsak az a kérdés érdekes, hogy mekkora az adózás utáni magyar bérszint (már régen elvesztette valamikori előnyét a térségbeli új tagállamokkal szemben), hanem az is, hogy az adózott keresetből mennyi terméket lehet venni. Nos, nagy adótartalmú fogyasztási javakat vesznek a magyarok.

Így hiába indult be a magyar bérszint emelkedése, jócskán megkésve a környezetünkhöz képest, a fogyasztási volumen lassabban növekszik, mint a térségben. Ezt érzékeli a lakosság is, és még inkább serkenti a nyugatra irányuló gazdasági migrálást.

Az újraiparosítási kampány e vonatkozásban is teljesen elhibázottnak mondható. A nagy állami támogatással idevonzott koreai, kínai nagyvállalatok tőke- és természetierőforrás-igényes gyártásokat hoznak ide: ezek még sikeres felfutás esetén is (amit most egyáltalán nem látszik valószínűnek) csak a bruttó termelést, az exportot képesek megtolni. Meg persze az importot is. Ami a GDP-hez való hozzájárulást illeti: a kulcskérdése a hazai hozzáadott érték, és annak is a munkajövedelem-komponense.

Az ismert esetekben (akkumulátor-alkatrész, akkumulátor-gyártás, és majd hamarosan akkumulátor-feldolgozás és újrahasznosítás, valamint elektromos járművek összeszerelése) a teljes magyarországi hozzáadott érték hányad csekély. A kínai nagyvállalat beszállítói tipikusan kínaiak. A BYD esetében vertikálisan integrált cégről van szó, aligha jut érdemi megrendelés magyarországi – magyar vagy nem magyar tulajdonú – alvállalkozóknak.

És a többieknél mi a pálya?

Ami a magyar GDP-t növelheti, az a profit (vállalati eredmény, nyereség), valamint a bérköltség. A nagy tőkebefektetéshez szokásos esetben jelentős tőkearányos nyereség tartozik; az viszont nem növeli a magyar nemzeti jövedelmet. A bérköltség igen, amennyiben nem vendégmunkásokkal oldják meg a foglalkoztatás zömét – ez utóbbi esetben a kifizetett béreknek az itt elköltött része szivárog át a magyar nemzeti jövedelembe. Maradna még itthon az adó. Arról azonban nem sokat tudni. Sőt megeshet, hogy a letelepedéshez nyújtott állami támogatás nagyobb, mint a kapacitás élettartalma alatt fizetendő társasági adó. Ezért még az is lehetséges, hogy az említett vállalkozásoknak a nemzeti jövedelemre gyakorolt hatása zéró, a GDP-t valamelyest növeli, a magyarországi fogyasztást alig.

És máshol nem ez a pálya? Nem: a lengyel gazdaság például sokkal diverzifikáltabb, kevésbé függ a külső tőkétől. Az utóbbi időkben nagymértékben telepedtek le üzleti szolgáltatók (angolul: SCC-k), amelyik viszonylag kis tőkebefektetéssel léptek be a gazdaságba, de az átlagosnál képzettebb munkaerőt igényelnek, és a helyi átlagnál jobb béreket fizetnek – aránylag jelentősen hozzájárulva a nemzeti jövedelemhez, valamint természetesen a GDP-hez is (profit plusz bér összetételben).

A Benchmark rovat cikkei itt olvashatók el.