Erről lesz szó a cikkben:

Merre mozoghat a forint rövid távon?

Miért más nálunk a helyzet, mint a cseheknél vagy a lengyeleknél?

Van egy kakukktojás: a folyó fizetési mérleg

Indokolt az MNB óvatossága?

Az elmúlt néhány hónapban viszonylag csekély maradt a forintárfolyam ingadozása az euróhoz képest, ami a magyar gazdaság egésze szempontjából a horgonyvaluta. A dollárhoz vagy a svájci frankhoz mért forintváltási arány mozgását inkább magyarázta ezeknek a kulcsvalutáknak az önmozgása.

Szokatlan, de valahogy nem megnyugtató ez a mostani relatív nyugalom. Sokan kíváncsian vagy aggodalommal pillantanak rá az aznapi árfolyamra, a szakportálok – köztük lapunk és a szintén a Klasszis Médiához tartozó Privátbankár – is napi gyakorisággal elemzik az árfolyammozgást: erősödésről írnak, ha csak 390 körüli összegbe kerül egy euró, és gyengülésről cikkeznek, ha közelebb jut a 400-hoz. Az árfolyam nemcsak gazdasági kulcsváltozó, hanem általános barométer is: ha valami kellemetlen hír jelenik meg, a forint/eurókurzus megrebben, viszont, ha nyugodtabbak a napok, akkor a forint a sávnak az erősebb szélén mozog.

Régi kérdés, 2004 óta elő-előkerülő ügy, hogy miért is kell a magyar fogyasztónak, befektetőnek, vállalkozónak együtt élnie ezzel a bizonytalansággal? Miután még elvi szinten sem zajlik vita az euróövezeti tagságról, és a ma érvényes feltételrendszer egyetlen elemét sem képes teljesíteni Magyarország, így marad a rövidtávú kérdés: mi várható az árfolyammal a közvetlenül előttünk álló időben?

Elöljáróban érdemes elmondani, hogy ha inflációs célkövetés (angolul: inflation targeting, IT) a jegybank által alkalmazott monetáris politikai rezsim, akkor nem tűzhető ki árfolyamcél. Legalábbis ez a purista, elméleti álláspont. Valóban logikus, hogy egyetlen erős eszközzel, az irányadó kamatok mozgatásával csak egyetlen célt lehet szolgálni. És ez nem csak logikai tétel: a nagyméretű, kevéssé nyitott gazdaságokban a gyakorlat is az, hogy ha a központi bank az általa belátható időtáv inflációs folyamataihoz kalibrálja az irányadó kamat mértékét, akkor az árfolyam, azaz a nemzeti valutának a különféle fizetőeszközökhöz mért külső értéke alakul, ahogy alakul.

Fotó: Depositphotos

A nagyon nyitott gazdaságokban azonban mindez nem így működik. A hazai fizetőeszköz árfolyama kihat a gazdaság jelentős szektoraira, a fogyasztói árakra, az üzleti klímára és a politikai hangulatra. Következményei miatt mindenképpen ügyelni kell az árfolyamra, még a doktriner módon felfogott IT-rezsimben is. Amikor – a tankönyvi tételeknek megfelelően egyébként – a Magyar Nemzeti Bank (MNB) tisztségviselői kijelentették, hogy a magyar jegybanknak nincs, mert nem is lehet, árfolyamcélja, azt a hazai és a külföldi pénztulajdonosok célzásnak vették, és úgy értelmezték (talán helyesen is), hogy az MNB nem bánná a valuta további gyengülését. A piaci szereplők spekulációi aztán hozzá is járultak a forintárfolyam eséséhez. Ilyenkor rákényszerülhet az MNB, s ezt láttuk is a megelőző időszakban, egészen drasztikus jegybanki kamatemelésre – éppenséggel a túlzott mértékű forintárfolyam-esés korrigálásának szándékával. A kamatláb kilengése, az árfolyam ingadozása viszont mind par excellence bizonytalansági tényező az üzleti életben.

A térség más országaiban a gazdasági szereplők ekkora bizonytalanságnak, versenyképesség-rontásnak nincsenek kitéve a kamat- és árfolyamkockázat oldaláról. De maga az inflációs célkövető monetáris rezsim is veszít a hatékonyságából: az árfolyammozgás jelentősen kihat az importtermékek hazai áraira, az exportálók nyereségére. A mai nagyfokú euroizáció mellett az árfolyamkilengés érinti a háztartások, vállalatok pénzügyi mérlegeit, hiszen a tartozások és megtakarítások tekintélyes részben nem forintban vannak denominálva, így azok forintértéke hirtelen megváltozik a valutakurzus kilengésekor. Ez bizony magyar specialitás a számunkra fontos régió normái felől nézve.

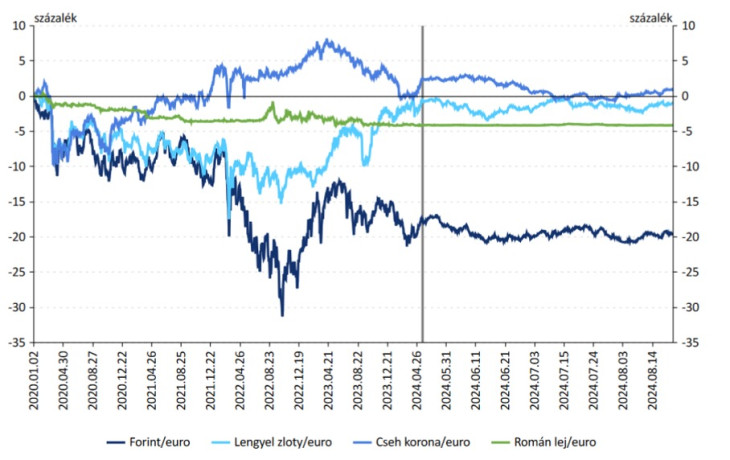

A devizaárfolyamok alakulása az euróhoz képest

Forrás: MNB

Csak néhány év távlatából nézve: a cseh korona időnként erősödik az euróhoz képest. Valójában negyedszázad óta lényegében stabil az euróhoz képest (ez is oka annak, eltérően a magyar helyzettől, hogy sem az üzletet, sem a nagyközönséget nem foglalkoztatja különösebben az euróra való áttérés, és így az a cseh kormánynak sem fontos ügy). A román árfolyamstabilitás mögött már az euró átvételére való készülődés áll. A lengyel zloty is viszonylag stabil a közös európai valutával szemben.

De nem ez a mi helyzetünk: hektikus mozgások közepette fél évtized távlatában értékének ötödét vesztette el a magyar nemzeti fizetőeszköz.

Mindennek fényében ma ismét aktuális a kérdés: mi lesz a forinttal? A pillanatnyi stabilitási állapot mögött törékeny helyzet húzódik meg, amivel természetesen az MNB tisztában van. A Monetáris Tanács a fél szemét bizonyára az árfolyamon tartotta, amikor a legutóbbi kamatdöntő ülésén a jegybanki kamatláb tartása mellett döntött.

Formailag, a Központi Statisztikai Hivatal által közzétett inflációs mutatók alapján akár társulhatott volna a magyar jegybank a monetáris könnyítést választó társakhoz. Mégis most a kamatszint tartása mellett döntöttek. Annak ellenére, hogy a világ nagy jegybankjai (a japán eset sajátos kivétel – okozott is komoly felfordulást a pénzügyi piacokon) vagy már megindultak lefelé a kamatjaikkal, vagy erős indikációt adtak a csökkentésről. A környezetünkben is lefele mozdultak el a nemzeti banki kamatok.

Az infláció és a jegybanki kamatok alakulásáról havi rendszerességgel beszámol laptársunk Privátbankár Európai Inflációs Körképe.

Csakhogy a cseh, a lengyel esettel vagy pláne az euróövezeti országok kockázati helyzetével szemben nálunk nagy a kontraszt. A magyar jegybank tudatában van annak, hogy Magyarország eddig is kockázatosabbnak számított, és a bizonytalanságokkal teli mostani világban delikát a helyzete.

Maga az MNB-közlemény és a hozzá csatolt szakértői magyarázat a kockázati tényezőkből említ néhányat (és szerintem elhallgat másokat), amikor implicite azt magyarázza, hogy miért kellett megállnia a régóta megkezdett kamatcsökkentési trenddel.

A megemlített tényezők egyike szerint minálunk „a fogyasztói és beruházói bizalom lassan javul”. Ez az óvatos megfogalmazás valójában azt rejti, hogy a kormány által várt, remélt lakossági fogyasztási lendület elmaradt 2024 első felében, a beruházási volumen pedig minden pesszimista előrejelzést meghaladó esést produkált. Mivel az érintetteknél pénzforrás még csak lenne; ami hiányzik, az a bizalom.

A közlemény a jó hírek között sorolja fel, hogy „a költségvetés egyenlege júliusban többletet mutatott, a 4,5 százalékos hiánycél elérhetősége javult.” Az utóbbi félmondat valójában annak beismerése, hogy a GDP 3 százalékában megállapított uniósdeficit-normát ötödik éve nagymértékben felülmúló hiány továbbra is súlyos gond. Az „elérhetőség javult” jelentése valójában: a már meghirdetett és a még papíron levő kiadáscsökkentésekkel és bevételnövelő intézkedésekkel talán sikerül közelebb jutni a 4,5 százalékos hiányrátához.

A költségvetési hiány nemcsak lényeges fiskális politikai vonatkozás, hanem egyben kritikus tényezője egy ország kockázati megítélésének, és fontos meghatározója a valuta külső értékének, különösen akkor, ha a belső deficit a külső mérlegpozíció hiányával társul („ikerdeficit”) – ez volt 2022-ben, amikor valóban hatalmasat esett a forint árfolyama.

Most azonban más a helyzet. Tényleges árfolyamjavító tényező a külső mérleg. Ezt az MNB-közlemény regisztrálja is: a folyófizetésimérleg-pozíció jelentősen javult 2024 első felében: az első hat hónapban a többlet csaknem 3,7 milliárd eurót tett ki, noha az egyenleg júniusban csökkent.

Végre egy jó hír

Az MNB-közlemény némi öndicsérettel együtt úgy fogalmaz, hogy a magas devizatartalék, a folyó fizetési mérleg tartós aktívuma, a kormányzati hiánycsökkentő intézkedések és a körültekintő monetáris politika egyaránt az országkockázati megítélés javulásának irányába hatnak.

A megfogalmazás azonban óvatos. Nem állítja, hogy a szuverén kockázati besorolásunk javul. Majd meglátjuk. Van esélye a rating lerontásának is. A besorolás legutóbbi felülvizsgálatakor ugyanis a negatív tényezőkkel szemben stabilizálónak tekintették a viszonylag gyors gazdasági növekedést, a beáramló jelentős működőtőkét, az EU-kapcsolatok várható javulását.

Azóta a világ fordult egyet; egy sor magyar adat kiábrándítóan alakult. Most nincs tér mindegyiket kielemezni. De vegyük a növekedést. Az MNB-közlemény említi, hogy „2024 második negyedévében megtorpant a magyar gazdaság kilábalása. Az első negyedévhez képest 0,2 százalékkal csökkent a gazdasági teljesítmény, míg éves összevetésben 1,5 százalékkal nőtt a hazai GDP.” Bárhogy nézzük: a tavalyi recesszió bázisán az első félév növekedési teljesítmény kiábrándító.

FDI-beáramlás? A tőkebevonást elvileg megerősítő elektromos autóipar éppen most került konjunktúra-gyengülési állapotba.

Az EU-pénzekhez való hozzáférés esélye pedig érzékelésem szerint rohamosan romlanak, egyebek között a vitatott ügyeket illető magyar kormányzati megszólalások miatt: az Európai Bíróságnak a menekültügyi uniós normák megsértése kapcsán hozott ítéletét nem akarják végrehajtani; „a menekültkérőket Brüsszelben röptetjük”.

Az egyetlen vitán felül álló forinterősítő makrotényező a külkereskedelmi aktívum: az mint hír, és mint devizapiaci keresleti/kínálati tényező, erősíti az árfolyamot. Ám a részletesebb adatok ott sem csupa jó hírt hoznak.

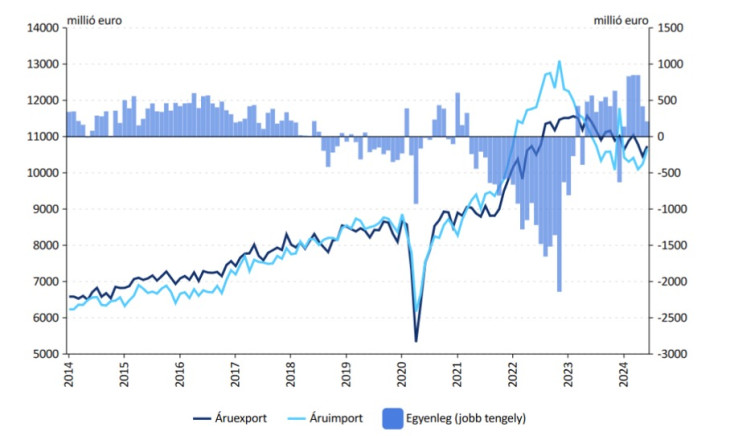

A külkereskedelmi termékforgalom értéke és egyenlege

Forrás: MNB

A roppant sikertelen 2022-es esztendő olyan külkereskedelmimérleg-hiányt hozott, amely a maga devizaigénye miatt is elégséges okot adott a forintárfolyam gyengülésére. Az áruimport hirtelen és nagymértékű felfutásában szerepe volt az energia drágulásának, de a legrosszabb időben bekövetkező energiaimport-növekménynek is, miközben a nem-energia jellegű import iránt is nőtt az igény.

A 2023-as recesszióban azután ez utóbbi megfordult: a beruházási volumen a 2022. első félévi csúcsa után nagyot és tartósan süllyedt, ami önmagában is visszahúzta az importot, és ezzel segített deficitből többletbe átvinni a külkereskedelmi egyenleget.

Csakhogy a javulás, amit a 2024. első félévi adatok mutatnak, nem az export szárnyalásából adódik, hanem a behozatal visszaeséséből. Ha mégis magára találna a hazai fogyasztás, és megállna a beruházási volumen mostani esése, akkor ismét növekedésnek indul a behozatal – azzal pedig apad a külkereskedelmi többlet.

Nincs ingyenes kockázati prémium

Jó, de majd nekilendül a kivitel is – szól az optimista érvelés. Ám az elektromos autózás és annak a magyar kormány által preferált anyagigényes komponense (akkumulátor) idén igen zavaros viszonyok közé került, számos keresleti, technológiai és versenypolitikai okból – a körülötte kifejlődött bizonytalanság nem kevesebb, mint egy féléve, inkább még akutabb.

Mindezt áttekintve nem meglepő, hogy az MNB döntéshozói nem engedhettek azoknak, akik részben a dezinflációs folyamatban bízva, részben a magyar növekedési lendület kimerülését észlelve, szeretnének a mostaninál alacsonyabb kamatokat látni. A kockázatok azonban eddig is nagyok voltak, és mostanra valójában még nőttek is a 2024-es évkezdet viszonyaihoz képest. Akkor pedig tisztességes prémiumot kell adni a pénztulajdonosoknak, hogy ne forduljanak el a forinttól.

A kockázati prémium viszont nincs ingyen: megfizetjük közvetlenül nagy kamatterhek hordozásával, áttételesen pedig növekedési áldozattal, ahhoz képest, mintha cseh vagy lengyel szintű országkockázat tapadna hazánkhoz. Az MNB-t el lehet marasztalni óvatossága miatt. De valóban nem veheti le a szemét az árfolyamról.