Az MNB 2021-es tevékenységéről szóló országgyűlési meghallgatáson a jegybank elnöke meglepő hangnemben éles kritikákat fogalmazott meg a kormány politikájáról. Az elemzőknek munkát adott mostani, már nem első kritikai megszólalása Matolcsy Györgynek, mely ismét dokumentálta a jegybank és a kormány gazdaságpolitikai felfogása között felbukkanó különbségeket a növekedés versus egyensúly céljának a megítélésében, és az olyan új ügyben is, mint az akkumulátor-nagyhatalmi státuszra törekvés.

Szokásos viszonyok között nem kellene meglepődni a jegybanki pozíción és annak a nyilvánosság előtti megjelenésén. A kormánytól független jegybank intézménye integráns része a fejlett piagazdaságokban kialakult hatáskör-megosztási és államirányítási (governance) rendszernek: a jegybanknak kell képviselnie az árstabilitás, a belső és külső pénzügyi egyensúly ügyét, hosszú kitekintéssel, a politikai ciklusoktól függetlenedve, míg a kormány az adott parlamenti felhatalmazásának idejére a maga által kitűzött gazdaságpolitikai célokat követi.

Csakhogy nálunk régóta nem ilyen irányítási rend működik. Az intézményi ellensúlyok fokozatos és hathatós kiiktatásával nagymértékben centralizálttá vált az államügyek irányítása. Ideértve a gazdaságpolitikát: az elvileg kormány-független állami intézmények (jegybank, versenyhivatal, számvevőszék) tartalmi kérdésekben nem nyilvánultak meg ellensúlyként.

Az MNB a jelenlegi elnökével az élén szintén hosszú időn át szolgálta azt a politikai irányt, amely a teljes foglalkoztatásra és a gazdasági növekedés maximalizálására törekvéssel írható le, és ezzel szükségszerűen engednie kellett az egyensúlyi szempontokból. Az árstabilitási cél, amelyet az euróövezetben 2 százalékos vagy az alatti éves fogyasztóiár-indexszel operacionalizálnak, a magyar esetben éves 3 százalék lett, de további +/- egy százalékos tolerancia-sávval: így tehát a 4 százalékot súroló inflációt is még árstabilitásnak tételezi fel a magyar monetáris politika. Ilyen viszonyok között egyáltalán nem meglepő, hogy Magyarország a térség országainak viszonylatában eddig is inflációsabb volt, jelenleg pedig csúcstartó: ez nem egy-két év megcsúszásának, összhang-megbomlásának a kérdése, amint ezt itt már megtárgyaltuk egy éve.

Ami egyébként a magyar gazdaság növekedési teljesítményét illeti, az erősen függ a keretül szolgáló európai konjunktúrától és a belső demográfiai, technológiai, humántőke és más hazai tényezők alakulásától, valamint a gazdaságpolitika jellegétől. A rideg adatok szerint erős jegybanki és költségvetési rásegítés mellett sem emelkedett ki a gazdasági dinamikánk a térségen belül. Az államadósságnak a GDP-hez mért aránya a legnagyobb az új tagállamok között; ez a mélyre süllyedt nemzetközi (és hazai) kamatok átmeneti éveiben nem okozott nagyobb gondot, de a pozitív kamatlábak visszaállását követően, nem meglepő módon, jelentős kamatfizetési kiadásokkal terheli meg a jövőt. A téma most előkerült a jegybankelnöki beszámoló során is (mi itt többször foglalkoztunk a kamatok helyzetével és a várható fejleményekkel, legutóbb az év elején).

Pénzügyi helyzetünk tehát nem nagyon lepheti meg az elemzőket, de a pénzpolitika intézőit sem. Az infláció, a fizetési mérleg hiánya, a növekvő adósságszolgálati teher: ezek mind az egyensúlytalanság jelei, és egyben a jövőbeli pénzpolitikát nehezítő tényezők.

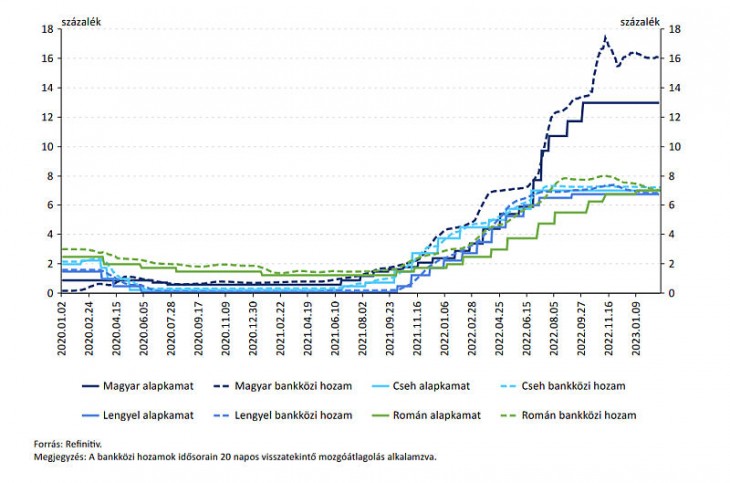

A kormány és a központi bank eszközei pedig végesek. Az euróövezeten kívül, lebegő valuta mellett mindig fennáll a külső inflációs nyomás felerősödésének a veszélye a hazai fizetőeszköz árfolyamromlása révén; a veszélyt csak a hazai kamatszint kellemetlenül magas szinten tartásával lehet (ideiglenesen) féken tartani. Ezt teszi egy ideje az MNB a szigorításaival, észlelve a forint-infláció elszabadulását. A meghatározó jegybanki kamat, és így a magyar bankközi kamatszint, majd idővel a hazai üzleti kamatok szintje nemcsak az euró-övezeti viszonyoktól, hanem még a térség többi lebegő valutájú országának szintjétől is messze elszakadt mostanra.

A magas kamatszint azonban fékezi a gazdasági növekedési ütemet – ez elkerülhetetlen velejárója a monetáris szigorításnak, sőt éppen ez a cél, jobb eszközök híján. A kormányzat pozíciója ilyenkor kényes: a hazai pénzpiaci kamatok emelkedése az államkincstár számára rövidtávon kamatkiadás-növekedést okoz, és ez kellemetlen tényező, másrészt a korábban mesterségesen felfűtött konjunktúra hűtése révén a kamatpolitika kezdi elvégezni a szükséges korrekciós munkát: a Pénzügyminisztérium nem is nagyon szólal meg a monetáris szigorítás ügyében.

A PM azonban csak egy a kormányzati intézmények között. A gazdaságfejlesztési miniszter rendre újabb gazdaságösztönző eszközöket javasol: a csökkentett kamatozású hitelek harcosa, egyben a további energiafüggőségünkhöz vezető újraiparosítás hangos képviselője. Javaslatára 2023. február 1-jén 700 milliárd forgóeszköz- és beruházási hitelkerettel Baross Gábor Újraiparosítási Hitelprogramot indított a kormány. Mivel ekkora kamatkülönbségek mellett a kedvezményes hitelek nagyon vonzók, a keret egy hónap alatt kimerült, ezért a kormány nemrég újabb 300 milliárdos keretemelésről döntött. Nem meglepően népszerű az 5 százalékos kamatozású hiteleket kínáló Széchenyi Kártya Program is. A kedvezményeket bejelentő minisztériumi közlemény fegyelmezetten felmondja a „brüsszeli elhibázott szankciók” szöveget, és megismételte a kormánypropagandát: cél a recesszió kivédése és a másfél százalékos gazdasági növekedés elérése.

Hogy miként alakul az idén az üzleti konjunktúra, az nagyrészt a magyar gazdaságpolitika hatáskörén kívüli tényezőktől függ. Az viszont nyilvánvaló, hogy a kormány által meghirdetett és kiosztott kedvezményes (azaz az MNB által az infláció visszaszorításához szükségesnek tartott szintnél jóval kisebb kamatozású) hitelezés lerontja a monetáris politika hatásfokát.

Az egyik intézmény gyorsítana, a másik, a jegybank, pedig fékezne. Ez sem új jelenség, erről sajnos már volt alkalmunk itt írni, hangsúlyosan akkor, amikor a kormány a közelgő választásra tekintettel zúdított be költségvetési pénzeket a gazdaságba, az MNB pedig érzékelte (meg persze a magyar vevő, építkező) az árak elszállását (2021. július 8. A gázpedálon a láb, a féken a másik, a volánt hárman tekerik - ez a magyar vezetési stílus).

Az ilyen vezetési stílus kritikája, jöjjön az elemzői közösségből, vagy most már az MNB köreiből, nem változtat a helyzeten: nemcsak nincs összhang a monetáris politika és a kormányzati gazdaságpolitika között (ami önmagában nem baj, sőt a dinamikus ellentét segítheti a korrigálást), de nincsen centruma az utóbbinak, a gazdaságpolitikának. Amikor külföldi elemző vagy akár hazai érdeklődő azt kérdi, hogy ki csinálja a gazdaságpolitikát, ki felelős érte, akkor a mi esetünkben nincs rá világos válasz. Minden szakpolitikai kérdés, minden hivatalos ügy valójában a hatalom csúcsán dől el, így pedig a gazdaságot érintő intézkedések tartalma és meghozatala azon múlik, hogy a hatalom csúcsán arról és akkor éppen mi a vélemény.

Hogy mikor éppen ki van a legközelebb ahhoz a bizonyos csúcshoz, annak megállapítása 'kremlinológiai' ismereteket feltételezne. Matolcsy országgyűlési kifakadása is inkább szólt a jelen nem levő miniszterelnöknek, mint a teremben ülő néhány képviselőnek, akik nyilván növekvő meglepetéssel hallgatták az elnök kétségbeesett üzenetét, amelyhez az MNB 2021-es működésének beszámolója adta az apropót.

Hogy miért ilyen későn hangzott el a beszámoló? Az MNB, mint sajátos helyzetű részvénytársaság mérlege a 2022. január 21-es dátumot viseli, a könyvvizsgáló 2022 áprilisában adta ki az elfogadó nyilatkozatát: eszerint tehát tavaly nyártól mostanáig bármikor az Országgyűlés elé kerülhetett volna a jelentés. Arról a képviselők nem szavaznak. Nyilván a nagy többség el sem olvasta az MNB 142 oldalas jelentését, mint ahogy a korábban elkészített és nyilvánosságra hozott féléves jelentését sem.

Pedig vannak benne fontos és érdekes adatok. Így az, hogy míg 2020-at az MNB 225 milliárd forint nyereséggel zárta (a nyereségesség ténye nem meglepő, hiszen a pénzkibocsátás monopolistájáról van szó, mely a maga betéti és hitel-kamatait önállóan szabja meg, és ráadásul bírságoló felügyeleti hatóság is), a 2021-es évben 57 milliárd forint veszteséget mutatott ki.

Az egyik évről a másokra több mint 300 milliárd forintos eredményromlás roppant nagy. Azért is, mert a gyorsuló, az éves 5 százalékos mértéket meghaladó infláció mellett a központi bank pénzkibocsátási nyeresége tovább dagadt 2021-ben. Ám akkor már kezdett megfordulni a kamattrend a világban, és így nálunk is, az MNB saját kamategyenlege pedig hatalmasat romlott: a jegybank egyre magasabb kamatok mellett fogadott el rövidtávú betéteket a bankoktól, és egyre többe került a nemzetközi devizatartalékolás is.

Mindig elmondják, hogy a központi bank a maga sajátos feladatai miatt nem nyereségre törekvő intézmény, így a pozitív eredmény megléte vagy pedig a veszteségességbe fordulás önmagában nem mércéje a monetáris politika jóságának. Az ekkora romlás mögött azonban benne van az is, hogy az MNB éveken keresztül maga is kedvezményes hitelekkel erősített rá a gazdasági növekedésre – jó konjunkturális viszonyok között, tehát kellő indok nélkül. Az infláció gyorsulásával aztán a korábban fixált gazdaságösztönző kamatok reálértelemben erősen negatívak lettek. Az jó hír a kedvezményes hitelt felvevőknek, ám a realitások most megjelennek az MNB kamategyenlegének 2021-ben megindult romlásában.

Az is bizonyos, hogy amíg vannak kedvezményes, negatív reálkamatú, hosszabb időre rögzített hitelkonstrukciók, az MNB szigorúbbra forduló politikája a kedvezményezettekre egy ideig nem hat. A jegybanki zsargonban: a kamatcsatorna nem elég hatékony, a kamattranszmisszió csak részlegesen, késésekkel működik.

Ez volt 2021-ben. Majd idővel megjelenik a 2022-es évről szóló MNB jelentés. Igencsak valószínű, hogy abban még nagyobb veszteségről értesülünk, jórészt azon okok miatt, amik következtében 2021-re veszteség állt elő. Ez akkor még egyáltalán nem veszélyeztette a saját tőke meglétét, mivel a jegybanknak jelentős nyereségtartaléka volt abban az évben; de ha a felhalmozott tartalék idővel elolvadt, akkor a mindösszesen 10 milliárd forintos saját tőkéjű bankot a tulajdonosnak mindenképpen fel kell tőkésítenie: ami ez esetben az állami költségvetésre hárul. Erre már jogszabályváltoztatással fel is készültek: az MNB veszteségét öt évre széthúzva téríti meg a büdzsé. Bárhogy terítik el, az MNB vesztesége növeli az államháztartás konszolidált hiány- és adósságmértékét.

De a most bejelentett gazdaságélénkítési kamatkedvezmények is idővel (és elég gyorsan) megjelennek az állami deficitmutatókban. Minden ösztönző, kedvezmény mellett lehet érveket találni. Együttesen azonban szétfeszíthetik a kereteket, igen kellemetlen, káros következményekkel. Ezekről a lehetséges következményekről azonban aligha tud a végső döntéshozó, a rengeteg improvizálás között, amikor impulzusok alapján hozzák meg az intézkedéseket.

Ezt a vonatkozást a külső szemlélő is látja. A hitelminősítők mind többször akadnak fent azon, hogy nem világos a gazdaságpolitikai vonalvezetés, és meglehetősen követhetetlen nekik a magyar döntéshozatal. Nem ők látják rosszul, nem a távolság teszi ezt. Közelről sem látni mást: a politika primátusa mellett nem is lehet másmilyen a döntéshozatal. És ez növeli a magyar kockázatot.