Az energiafüggés és energiaintenzitás ügye az 1970-es évek óta ma ismét stratégiai kérdés Európában – komoly késéssel. Már 2014-ben, az Ukrajnát ért első orosz agresszió nyomán határozott átértékelést kellett volna elvégezni, a helyzet súlyossága azonban csak lassan tudatosult. Amint világossá vált, hogy a Krímben és a kelet-ukrajnai megyékben nem valamilyen belső konfliktus fejlődött ki, hanem kamuflált orosz behatolás történt, valamint a putyini Oroszország immár nem is törekszik az 1990-es években kialakult nemzetközi rend szabályai szerint viselkedni, a nyugati közösség közepes keménységű politikai és gazdasági szankciókkal válaszolt. Így beutazási tiltást vetettek meghatározott személyekre, kizárták Oroszországot az Európai Újjáépítési és Fejlesztési Bank (EBRD) hitelezéséből, korlátozták a katonai és energetikai célú technológia exportját – az orosz energia behozatalának korlátozása azonban szerepelt a szankciós listán.

Ellenszankcióként az oroszok leállították az EU-ból, az Egyesült Államokból származó mezőgazdasági importjukat, az önellátásuk helyreállítása érdekében. Megjegyzem, hogy a magyar hivatalos és kormányközeli médiában a magyar agrártermelőket is hátrányosan érintő orosz ellenintézkedések rendszerint, mint „nyugati szankciók” jelentek meg, már akkor példázva az orosz propagandanyelvezet különösen erős itteni megtelepedését.

A nyugati közösség gazdasági intézkedései nyilvánvalóan nem bizonyultak eléggé hatásosnak. Oroszország 2022-ben hadüzenet nélküli nyílt katonai támadást indított Ukrajna ellen. Putyin feltehetően gyors győzelemre számított; talán azt is gondolta, hogy a világot kész tények elé állítja, az energiafüggőség miatt az európai reagálás a korábbihoz hasonlóan korlátos lesz, a tagállamok az eltérő nemzeti adottságaik miatt megosztottak maradnak az ügyben.

A folyamatok másként alakultak, mind a harctéren, mind a politikai és gazdasági viszonyokban. A nyugati közösség és benne az EU gyorsan, határozottan és nagyrészt egységesen reagált (a magyar sajátosságokról még szólni kell), egy sor gazdasági, pénzügyi és diplomáciai szankciót fogadott el. Egyidejűleg új lendületet vett az átállás az alternatív energiabeszerzési forrásokra. Lényegében egy év alatt jórészt megszűnt az orosz energetikai zsarolási képesség a legtöbb tagországgal szemben.

Visszatekintve a 2022-es történésekre, nehezen érthető, hogy az európai országok többségében miért nem indult meg már jóval korábban markáns, gyors függetlenedés az orosz energiától. Az egyik ok talán az akkori kedvező energiaár-helyzet: a nyersolaj világpiaci ára (és így az Ural típusú olajé, valamint az akkor még a nyersolaj árához kötött földgázé) 2014-et követően évekig igen kedvezően alakult. Az árak oldaláról tehát sokáig nem jött sürgető érv az erőteljes energiatakarékosság és/vagy az energiabeszerzési diverzifikálás mellett.

Azért az ipar, közlekedés energiahatékonysága terén volt haladás, noha 2022 tavaszáig csak mérsékelt ütemben, és főként a klímavédelem, nem pedig az energetikai függetlenedés szempontjai szerint. Sőt a legnagyobb ipari hatalom, Németország, egészen a putyini háború kitöréséig lényegében tartósan előnyös gazdaságszerkezeti adottságnak tekintette a megfizethető árú orosz energiaimportot, ipari exportjának fontos inputjaként.

Magyarázó körülményként megemlíthető, hogy az atomenergiáról való hirtelen leválás meghirdetését követően a Merkel-kormány nem is nagyon tehetett mást: az alternatív energiaforrások feltárása és hálózatba foglalása időigényes folyamat. Most azonban rászánták magukat a németek egy újabb energetikai fordulatra, noha az nagyon költséges. Ezen felül – itt erős a magyar érintettség is – az egész eddigi német iparpolitikai modell felülvizsgálatra szorul.

A magyar helyzet igencsak különös. 2010 után az egymást váltó Orbán-kormányok részéről sorozatosan születtek olyan döntések, amelyek a magyar energetikai mozgásteret nem bővítették, sőt érdemben szűkítették. A legismertebb a Paks 2 ügye. De ilyen a 2014-es választási fegyverként jól beváló és így visszatérően máig alkalmazott állami energiatarifa-szabályozás („rezsicsökkentés”), amely implicit ösztönző hatásaival merevítette a magyar háztartások, intézmények energiaigényét, hiszen alaptalanul megnyugtatta a társadalmat az energiaárak stabilitásának hamis ígéretével. Emellett a kormány nem igyekezett különösebben átállni alternatív energiaforrásokra: mélyen adottságaink alatti a geotermikus képesség kihasználása, a szélerőművek építését pedig érthetetlenül és indokolatlanul leállította.

A legerőteljesebb hatással azonban az ipari szerkezet olyan módosulása járt, amelynek következtében az ipar energiaigénye 2010 és 2020 között 46 százalékkal nőtt – a Nemzetközi Energia Ügynökség közleményei szerint. Ez idő alatt az EU iparának egésze lényegében változatlan energiaigény mellett növelte a kibocsátását, azaz Európában sokat mérséklődött az ipar energiaintenzitása.

Súlyos tehát a magyar kontraszt azzal szemben, ami Európában 2022 tavaszáig, és különösen attól fogva mostanra végbement e téren. Számos ország mára sikeresen diverzifikálta az energiabeszerzését. Az energiamix változása hol összekapcsolódott a zöld átállással, hol attól független, sőt bizonyos esetekben annak korábbi céljait, ajánlásait félretették (erre példa a szén átmeneti megtartása, az atomenergia újfajta megítélése néhány országban). Az energetikai átállást nagyban segíti az Európai Unió Helyreállítási és Ellenállóképességi Eszköze (RRF), amely a digitalizáció mellett a fenntarthatóságot szolgálja; középtávon valóban jól összekapcsolható a környezeti szempont az energiafüggés mérséklésével.

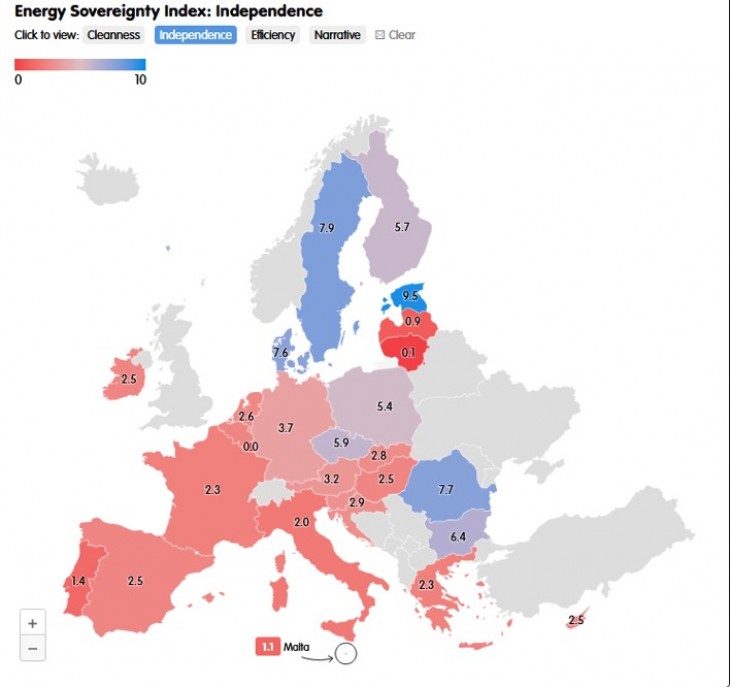

Az erőfeszítések ellenére a tagállami helyzet még mindig nagyon szór, amint a European Council on Foreign Relations kutatási jelentésének Európa-térképe látványosan jelzi.

Energiaszuverenitási index

Forrás: https://ecfr.eu/special/energy-sovereignty-index/

Magyarország pontszáma 2,5 pont a tízes skálán az energiaellátási függetlenség fokát illetően („egykettedre állunk”). Ennél is van rosszabb Európában, hiszen az ismert módon nyersanyagszegény, teljesen importra szoruló olasz, görög vagy portugál gazdaság esetében a mutató még kisebb. Ugyanakkor lényegesen előnytelenebb a helyzetünk, mint a német, a cseh, a lengyel, a román és a szlovák állapot – ezekkel az országokkal tartozunk egy nagytérségi feldolgozóipari klaszterbe.

Az energetika egyéb olyan vonatkozásaiban sem állunk túl jól, mint az energetikai rendszer és energiafelhasználás hatékonysága, vagy pedig a környezeti fenntarthatóság, az energetikai „tisztaság”. Nem is beszélve a zöld ügyeknek, a klímavédelemnek, az energiatakarékosságnak a közpolitikában és a közbeszédben való megjelenéséről.

Holott ezek ismerten fontos, gazdaság-stratégiai ügyek, amelyekben nem csak a tudomány képviselői, a környezetvédő civil szervezetek emelnek szót. Itt van például a Magyar Nemzeti Bank (MNB), amely szorgalmi feladatként évek óta versenyképességi jelentéseket tesz közzé. Ezekben világosan és nyomatékosan publikálja, hogy gond van a magyar energiaigényességgel, energiafüggőséggel, viszonyítsunk akár a visegrádi térséghez, az uniós átlaghoz, vagy különösen az erős iparral rendelkező, ám jövedelmi és egyben klímatudatossági viszonyokban élenjáró észak-európai országcsoporthoz képest.

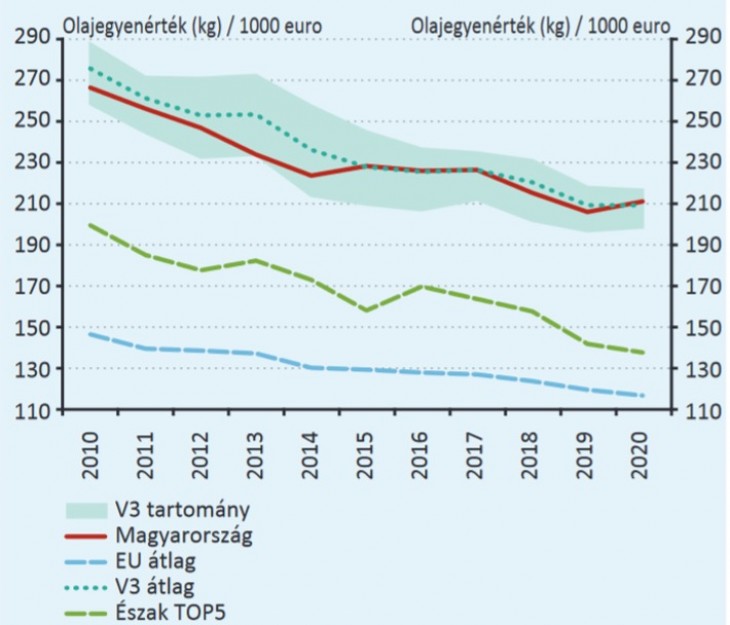

Az energiaigényesség alakulása Európában, 2010-2020

Forrás: MNB. Versenyképességi jelentés, 2022

Itt az egységnyi gazdasági teljesítményre (ezer eurónyi outputra) jutó energiafelhasználás szerepel, kőolajra átszámolva. Az adatok megmutatják, hogy az adott életmód, gazdaságszerkezet, klimatikus viszonyok közepette mennyi energiát igényelt egy ország, térség a vizsgált évtizedben.

A javulás látható, minden térségben, így nálunk is. Ám gond van mind a szintkülönbségekkel, mind a haladási sebességgel. A gazdaság működéséhez szükséges energiafelhasználás a visegrádi hármak esetén eleve jóval meghaladja az uniós átlagot. Van itt is javulás, de még mindig roppant nagy a térségünk lemaradása. És sajnos az is jól látszik, hogy a magyar energiaigény mérséklődése szerény, sőt javulás sem látszik 2020-ban.

A relatív helyzetünk romlása még látványosabb, ha az MNB korábbi hasonló jelentéseit megnézzük. Az MNB 2017-es versenyképességi jelentése szerint a 2005-ös akkori magyar érték 280 kilogramm olaj/ezer euró, ami messze kisebb volt a másik három ország 330-as mutatójával szemben. Azóta a visegrádi társaink csaknem megfelezték az energiaintenzitást.

Nagy eredmény, ám láthatóan teljesíthető. „Csupán” az kell hozzá, hogy a legnagyobb energiafelhasználó területek (ipar, közlekedés, ingatlanok) fajlagosai sokat javuljanak: a számláló mérséklődjön; másfelől pedig a hazai bruttó hozzáadott érték (GDP) lendületesen nőjön. A lengyel fejlettségi felzárkózás három évtizedének egyik kulcsa pontosan az, hogy a lengyel gazdaság fokozatosan megvált a kis hozzáadott értékű, de anyag- és energiaigényes, környezetet terhelő iparoktól, és sikerrel halad a nagyobb hozzáadott értékű szolgáltatások aránynövekedése. A szlovák gazdaság is igen sikeres két évtizedes növekedési szakaszt mutatott fel, noha a szerkezeten belül az optimálisnak tekinthetőnél még mindig nagyobb egyetlen gazdasági ágnak (a járműiparnak) az aránya; de az energiafajlagosak náluk is érezhetően javulnak.

Ez a mi esetünkben nem így történt: amilyen energiaigényességi előnyünk volt a térségi társainkkal (és egyben gazdasági versenytársainkkal) szemben az 1990-es évtizedben és még azt követően is egy ideig, az mostanra odaveszett.

Mindezek ismeretében szakmailag teljesen érthetetlen az a lendület, amellyel a magyar politika az újraiparosítás felé fordul. Sokszor elmondtuk, leírtuk: a magyar gazdasági szerkezetben egyáltalán nem csekély az ipar hányada; semmi gazdaságfilozófiai indok nem szól amellett, hogy állami rásegítéssel, pláne erőltetéssel tovább növekedjék, szembe haladva a sikeres, gazdaságilag fejlett társadalmak által felmutatott trenddel. Annak különösen nincs közgazdasági alapja, hogy természeti kincsekben nem bővelkedő országunk a 21. században energia- és anyagigényes termelési, összeszerelési tevékenységekre rendezkedjen be, azok kifejlesztésére fordítsa a szűkös költségvetési képességet.

Az MNB erre vonatkozó jelentéseit Nagy Márton jelenlegi gazdaságfejlesztési miniszter bizonyosan ismeri, a versenyképességi jelentések közzététele idején a jegybank vezető tisztégviselője volt. A közgazdasági szakirodalomnak vannak vitatott, különböző módon értelmezhető tételei, ám abban egyetértés van, hogy egy ország termelőinek a szakosodása akkor vezet sikerre, ha az országnak az illető területen komparatív előnye van másokkal szemben. Ami most a magyar gazdasági felemelkedés zászlajára fel van írva, nevezetesen az újraiparosítás, és az is egy kiválasztott ipari ágra koncentrál, csupán politikai szlogen. Annak sem új. Bizonyosan nem támaszkodik szolid szellemi, tudományos alapokra.

Nagyon is egyértelmű tapasztalatokat szerzett Magyarország és az egész térség a felülről vezérelt („szocialista”) iparosítás évtizedeiben, meg az azok következményeit felszámoló nehéz időszakban arról, hogy az adottságokhoz nem illeszkedő tevékenységeket kierőltető akarnok politika káros, és visszaveti az ország, a térség fejlődését.

Minél előbb megszólalnak a vészjelek, és megfékezhetők az aránytalanságokat elmélyítő folyamatok, annál kevésbé lesz súlyos a helyreállítási teher. Centralizált politikai döntési rendszerben azonban az említett gazdaságelméleti megfontolások, a korábbi tévutakról szerzett történelmi tapasztalatok sajnos nem sokat számítanak, hiszen a szakmai érvek és ellenérvek csak vitaszituációban érvényesülnek.

Ami azonban ebben az itt vázolt ügyben hamarabb és nyers erővel beleszólhat a folyamatokba, az maga az energiafüggőség.

Az ’energiaszuverenitás’ vitatható fogalom, mint ahogy a ’monetáris szuverenitás’ is az: mindkét ügyben arról van szó, hogy egyetlen ország, legyen akár kiterjedt méretű és gazdasági-pénzügyi-diplomáciai vonatkozásban tekintélyes, nem képes függetleníteni magát az említett területeken. Más lényeges aspektusokban sem, mint amilyen a klímaváltozás, a járványok ügye vagy a modern kori népvándorlás. A kisebb méretű és csekélyebb súlyú országok esetében pedig különösen alkalmazhatatlan a függetlenség fogalma, tekintettel a kölcsönös függés különféle hálóira.

De bárhogy nevezzük, esetünkben az energetikai (és az itt nem tárgyalt pénzügyi) függés viszonyai közepette a realitástól elrugaszkodó politikai akarnokság hamar beleütközik a kemény korlátokba. Ilyen a mi viszonyaink között az a kitettség, amely a térképen az iskolai osztályzat szerinti egy-kettedes osztályzattal jelenik meg vizuálisan. Az európai energiaellátási és árazási viszonyok közepette könnyen előállhat olyan helyzet, amelyben egyszerűen nem lesz fizikai vagy pénzügyi módja a politikailag ambicionált iparnövelési tervek megvalósításának.